|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Реферат: Бухгалтерский анализ2. Анализ состава и размещения активов предприятия.

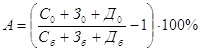

Темп прироста реальных активов характеризует интенсивность наращивания имущества предприятия

где А – темп прироста реальных активов, процентов; С – основные средства и вложения без торговой наценки, нематериальных активов, использованной прибыли; З – запасы и затраты; Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств; б – предыдущий базисный период; 0 – отчетный период. А= {404239+ 2687323}/ {478042+1758406} * 100%=72,3% АНАЛИЗ. По результатам расчетов видно, что активы предприятия за год возросли на 856043 т.руб., с 2286476 т. руб. до 3142519 т.руб. или на 72,3%. Необходимо отметить, что основные средства значительно сократились по сравнению с прошлым периодом: на 73803 т. руб, в связи с чем сократился их удельный вес в валюте баланса на 8%. Стоимость нематериальных активов незначительно увеличилась за отчетный период (на 929 т. руб.), однако удельный вес НМА в валюте баланса сократился на 0,6%. Следовательно, предприятие больше не вкладывает средства в основные фонды и нематериальные активы, а направляет их в оборотные активы, которые суммарно возросли по сравнению с предыдущим периодом на 928917 т.руб, или на 8,6%. Таблица №3. 3. Анализ состояния и движения имущества предприятия.

АНАЛИЗ В отчетном периоде имущество предприятия увеличилось на 856043 т. руб. или на 37,4%. На увеличение имущества повлияло увеличение оборотных средств (на 928917 т.руб, или на 52,8%). Увеличение оборотных средств произошло в результате увеличения материальных оборотных средств (на 1090898 т.руб. или 54,2%) и увеличение средств в расчетах на 80824 т.руб, или на 53,9%.На конец года внеоборотные активы составили 14,5% валюты баланса, а оборотные средства - 85,5%, следовательно, предприятие является материалоемким.Таблица №44. Анализ наличия и движения собственных оборотных средств.

АНАЛИЗ Собственные оборотные средства предприятия увеличились на 366394 т.руб. Это изменение оборотных средств обусловлено действием следующих факторов: 1) Увеличением оборотной части уставного капитала. Оборотная часть капитала определяется путем вычитания из общего объема уставного капитала основных фондов по остаточной стоимости: - на начало года - (1000000+86324)-(50028+478042)=558254 - на конец года - (1000000+86324)-(50957+404239)=631128 - изменения за год составит 631128-558254 = +72874. 2) Увеличением суммы прибыли предприятия: она увеличилась за период на 293520 т. руб. Таблица №5. 5. Характеристика источников формирования имущества предприятия.

АНАЛИЗ Характеристика источников формирования имущества предприятия показала, что имущество возросло на 856043 т.руб. или 37,4%, и составило на конец периода 3142519 т.руб. Собственные средства предприятия увеличились на 293520 т.руб. или на 23,3%; их доля в имуществе составляет 49,5%; собственные оборотные средства увеличились на 366394 т.руб. или на 49,9% по сравнению с предыдущим периодом. Увеличение собственных и собственных оборотных средств предприятия положительно характеризует его работу. Таблица № 6. 6. Анализ финансовой устойчивости предприятия.

АНАЛИЗ На начало и на конец периода финансовая ситуация на предприятии недостаточно стабильна. На конец периода недостаток собственных и долгосрочных заемных источников формирования запасов и затрат составил 1149196 т.руб., и возрос по сравнению с предыдущим периодом на 724504 т.руб. Если данная тенденция будет сохраняться, то предприятие может оказаться на грани банкротства. Расчет трехкомпонентного показателя финансовой ситуации. 1. Излишек или недостаток собственных оборотных средств: на начало Е = (1262040 - 528070) - 1158662 = - 424692 на конец Е = (1555560 - 455196) - 2249560 = -1149196 в обоих случаях 2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат: на начало Е =(1262040 - 528070) - 1158662 = - 424692 на конец Е =(1555560 - 455196) - 2249560 = -1149196 в обоих случаях 3. Излишек или недостаток общей величины основных источников формирования запасов и затрат: на начало Е = (1262040 - 528070) - 1158662 = - 424692 на конец Е = (1555560 - 455196) - 2249560 = -1149196 в обоих случаях Оценка финансовой устойчивости предприятия.1. Коэффициент автономии (Кавт): на начало периода: Кавт= 1262040 : 2286476 = 0,6 на конец периода: Кавт =1555560 : 3142519 = 0,5 Кавт.<0,6, что означает, что предприятие не может покрыть обязательства за счет собственных средств. 2. Коэффициент соотношения собственных и заемных средств: на начало периода: Кз= =1 - 0,6 = 0,4 на конец периода: К.з =1 - 0,5 = 0,5 Следовательно, предприятие живет за счет собственных средств, так как коэффициент меньше 1 вложений в актив. 3.Коэффициент мобильности собственных средств (Кмоб): на начало периода: Кмоб= 733970 : 1262040=0,6 на конец периода: К.моб =1100364 : 1555560=0,7 Этот коэффициент показывает сколько средств находится в обороте предприятия. 4. Коэффициент соотношения внеоборотных и собственных средств: на начало периода: К= 528070 : 1262040=0,42 на конец периода: К.=455196 : 1555560=0,29 Коэффициент соотношения внеоборотных и собственных средств показывает рост на 0,13 обеспеченности внеоборотных средств собственными средствами. Таблица 7. 7. Анализ ликвидности баланса.

Для определения ликвидности баланса необходимо сопоставить итоги соответствующих групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдается соотношение А1³П1, А11³П11, А111³П111, АIV£ПIV. Оценка ликвидности (платежеспособности) предприятия. 1. на начало периода: 449951 :1024436 = 0,4 на конец периода: 207146 : 1586959 = 0,1 2. на начало периода: [449951+145517] :1024436 = 0,6 на конец периода: [207146+226064] : 1586959 = 0,3 3. на начало периода: [449951+145517+1162938] :1024436 = 1,7 на конец периода: [207146+226064+2254113] : 1586959 = 1,7 АНАЛИЗПри характеристике ликвидности баланса следует отметить, что за отчетный период наблюдается увеличение платежного недостатка наиболее ликвидных активов с 574485 т.руб. до 1379813 т.руб. для покрытия наиболее срочных обязательств. Возрос платежный излишек медленно реализуемых активов для покрытия долгосрочных и среднесрочных пассивов с 1162938 т.руб. до 2254113 т.руб., а также увеличился излишек быстрореализуемых активов с 145517 т.руб. до 226064 т.руб. Выявлена недостаточная ликвидность баланса, что подтверждает расчет коэффициентов ликвидности. Таблица 8. 8. Коэффициенты, характеризующие платежеспособность предприятия.

Расчет коэффициентов 1. на начало периода: [449951+72759+387649] : 1024436 = 0,9 на конец периода: [207146+113032+751371] : 1586959 = 0,7 2. на начало: 1162938: [449951+145517+1162938-1024436]=1,6 на конец: 2254113 : [207146+226064+2254113 - 1586959]=2,0 3. на начало периода: 1758406 : 2286476 = 0,8 на конец периода: 2687323 : 3142519 = 0,8 4. на начало периода: 733970: 1758406 = 0,4 на конец периода: 1100364 : 2687323 =0,4 5. К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7 АНАЛИЗОбщий показатель ликвидности уменьшился на 0,2 и составил на конец периода 0,6; уменьшились коэффициенты абсолютной ликвидности на 0,3; коэффициент ликвидности на 0,3. Произошло увеличение коэффициента маневренности функционирующего капитала на 0,4. Все это означает недостаток платежеспособности предприятия. Восстановить платежеспособность предприятие вряд ли способно, , так как К8<1, ниже установленного норматива. Таблица 9.9. Анализ финансовых коэффициентов

Расчет коэффициентов. 1. на начало периода: 1262040 : 2286476 = 0,6 на конец периода: 1555560 : 3142519 = 0,5 2. на начало периода: 1758406 : 528070 = 3,3 на конец периода: 2687323 : 455196 = 5,9 3. на начало периода: [1262040 - 528070] : 528070 = 1,4 на конец периода: [1555560 - 455196] : 455196 = 2,4 4. на начало периода: [478042 +1158662] : 2286476 = 0,7 на конец периода: [404239+2249560] : 3142519= 0,8 5. на начало периода: [1262040 - 528070] : 1158662 =0,6 на конец периода: [ 1555560 - 455196] : 2249560 =0,5 6. на начало периода: [1262040- 528070] : [1262040 - 528070] =1 на конец периода: [1555560- 455196] : [ 1555560 - 455196] = 1 АНАЛИЗПри анализе финансовых коэффициентов выявлено: удельный вес собственных средств в общей сумме источников не соответствует нормативным ограничениям: коэффициент автономии составил на начало периода 0,6(норма), а на конец периода 0,5 (уменьшение финансирования на 0,1). По коэффициенту соотношения мобильных и иммобилизованных средств увеличение составило 2,6. Увеличился коэффициент имущества производственного назначения на 0,1. Снизился коэффициент маневренности на 0,2; уменьшилась часть оборотных активов, финансируемая за счет собственных источников на 0,1. Остался неизменным коэффициент автономии источников формирования запасов и затрат, показывающий долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат, он равен 1 как на начало, так и на конец периода. Таблица 10.10. Анализ деловой активности предприятия.

Расчет коэффициентов 1. К1= выручка от реализации/ валюта баланса на начало: 48419984 : 2286476 =21,2 на конец: 55293120 : 3142519 = 17,6 2. К2= выручка от реализации/ стр.290 на начало: 48419984: 1758406 = 27,5 на конец: 55293120: 2687323 = 20,6 3. К3= выручка от реализации/ стр.210+220 на начало: 48419984: 1158662 = 41,8 на конец: 55293120: 2249560 = 24,6 4. К4= выручка от реализации/ стр.215 на начало: 48419984: 114354 = 423,4 на конец: 55293120: 196827= 280,9 5. К5= выручка от реализации/ стр.240 на начало: 48419984: 149793= 323,2 на конец: 55293120 : 230617 = 239,8 6. К6= 365 : К5 на начало: 365: 323,2 = 1,1 на конец: 365 : 239,8 = 1,5 7. К7= выручка от реализации/ стр.620 на начало: 48419984:1024436=47,3 на конец: 55293120:1586959=34,8 8. К8= 365 : К7 на начало: 365: 47,3=7,7 на конец: 365 : 34,8 = 10,5 9. К9= выручка от реализации/ стр.190 на начало: 48419984:528070=91,7 на конец: 55293120 : 455196=121,4 10. К10= выручка от реализации/ стр.490 на начало: 48419984: 1262040=38,4 на конец: 55293120 : 1555560=35,5 АНАЛИЗ При анализе деловой активности предприятия установлено, что его деловая активность снизилась практически по всем позициям, замедлилась оборачиваемость капитала по сравнению с предыдущим периодом деятельности. Коэффициент общей оборачиваемости капитала снизился на 3,6, скорость оборота материалов и денежных средств - на 17,2, коэффициент оборачиваемости готовой продукции - на 142,5, коэффициент оборачиваемости дебиторской задолженности - на 83,4. Средний срок оборота дебиторской задолженности увеличился на 0,4; кредиторской задолженности-на 2,8. Эффективность использования основных средств и прочих внеоборотных активов несколько увеличилась за период (на 2,9). Однако в целом налицо тенденция к снижению оборачиваемости средств у данного предприятия. Таблица 11. 11. Анализ оборачиваемости оборотных средств предприятия.

АНАЛИЗ При анализе оборачиваемости оборотных средств предприятия мы видим увеличение однодневной выручки с 131917 до 151488 руб. Возрос средний остаток оборотных средств на 928917 руб. Продолжительность одного оборота увеличилось на 3,1 и составила 17,7 дня. Коэффициент объема выручки от реализации в расчете на 1 рубль оборотных средств снизился на 6,9 и составил за отчетный период 20,6. Таблица 12. 12. Анализ эффективности использования основных фондов предприятия.

АНАЛИЗПри анализе эффективности использования основных фондов предприятия среднегодовая стоимость основных фондов увеличилась на 73803 руб., составив на конец отчетного года 404239 руб. Произошло увеличение фондоотдачи основных фондов на 36,1 руб. Фондоемкость за период не изменилась.Таблица 13.13. Факторный анализ фондоотдачи основныхфондов предприятия

АНАЛИЗПроизводительность труда одного среднесписочного работника возросла на 12,3 т.руб/чел. и составила 95,3 т.руб./чел. Уменьшилась среднегодовая стоимость основных фондов на 73,8 т.руб. -15,4%, а фондовооруженность труда одного среднесписочного работника возросла на 37,6 т. руб. или на 37,9%. Таблица 14. 14. Анализ рентабельности капитала предприятия.

АНАЛИЗ Рассмотрев данные, полученные в ходе расчета уровня рентабельности, можно сделать вывод, что по сравнению с предыдущим периодом деятельности рентабельность снизилась по большинству показателей. Это объясняется, первую очередь, уменьшением абсолютной суммы прибыли предприятия за анализируемый период, а также тем фактом, что за отчетный период произошло увеличение балансовой стоимости статей актива баланса и валюты баланса в целом. ЗАКЛЮЧЕНИЕ При анализе финансово-хозяйственной деятельности предприятия в условиях рыночной экономики мы наблюдаем увеличение актива и пассива бухгалтерского баланса на 856043 руб., что показано в таблице №1 “Сравнительно-аналитический баланс-нетто”. Состав и размещение активов, их влияние на изменение имущества предприятия проанализированы в таблице №3 “Анализ состояния и движения имущества предприятия”. Анализ наличия и движения собственных оборотных средств показал увеличение капитала предприятия за анализируемый период. Предприятие АО “Судоремонтный завод” в рассматриваемом периоде не пользовалось заемными средствами, следовательно, источником роста капитала для него являются собственные средства. Недостатком в работе предприятия является низкий уровень его платежеспособности, что может привести к длительной финансовой неустойчивости и даже к банкротству. Анализ ликвидности подтверждает это. Из таблицы №8 “Коэффициенты, характеризующие платежеспособность” усматривается, что коэффициент платежеспособности равен 0,7, что не соответствует норме (>1). Финансовые коэффициенты рыночной устойчивости базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Деловая активность данного предприятия снизилась за отчетный период практически по всем позициям. При анализе эффективности использования основных фондов наблюдается повышение фондоотдачи основных фондов на 36,1. Анализ рентабельности дает ответ, как предприятие использует свой капитал. Проанализировав таблицу №14, можно сделать вывод что предприятие достаточно эффективно использует свою прибыль, но по сравнению с предыдущим периодом деятельности наблюдается снижение уровня рентабельности (негативно повлияли уменьшение абсолютной суммы прибыли и рост валюты баланса предприятия). СПИСОК ЛИТЕРАТУРЫ 1. Гражданский Кодекс Российской Федерации. Ч.1 и 2. 2. Положение о бухгалтерском учете и отчетности в Российской Федерации (Утверждено Минфином РФ от 26.12.94 №170). 3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. 4. Бухгалтерский учет/Ред. Кондакова Н.П.-М:Гросбух. 2000. 5. Бухгалтерский учет на речном транспорте. – М:Транспорт. 1987. 6. Ковалев В.В. Финансовый анализ.- М: Статистика. 1996. 7. Крутик А.Б. Основы финансовой деятельности предприятия.-СПб: Бизнес-пресса. 1999. 8. Легостаев В.А. Анализ хозяйственной деятельности речного транспорта .-М: Транспорт. 1976. 9. Цветков Э.С. Анализ хозяйственной деятельности педприятия речного транспорта –М.Транспорт .1977. 10.Янковская Т.В.План и коррекция счетов бухгалтерского учета-М: Герда. 1999 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||