|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

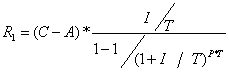

Курсовая работа: Сущность лизинговых операцийРис.2.10.Комбинирование источников финансирования лизинговых операций По данной схеме была организована лизинговая сделка в сумме 45 млн. долларов США на срок 7 лет с ежеквартальным погашением лизинговых платежей и основного долга. Предмет лизинга – вагоны. Перепаковка. Термин означает размещение рублевых облигаций у иностранных инвесторов с валютной оговоркой, т.е. является гибридом кредитных нот и рублевого облигационного займа. Схема сделки приведена в рисунке 2.11.

Рис. 2.11.Схема размещения рублевых облигаций у иностранных инвесторов с валютной оговоркой CLN выпускаются в привязке к рублевым облигациям, торгующимся на ФБ ММВБ. Владельцы нот получают сумму купонного дохода и номинала в рублях или в долларовом эквиваленте, принимая на себя кредитные риски эмитента облигаций (российского заемщика) и эмитента нот. Если произошло Событие Прекращения (дефолт) и удовлетворены Условия Расчетов, проценты по CLN прекращают начисляться, начиная с даты соответствующего Уведомления о Событии Прекращения, и обязательство эмитента погасить ноты будет удовлетворено путем выплаты Денежной Суммы Расчетов в Дату Денежных Расчетов. Преимущества для инвесторов: · По базовому активу - рублевым облигациям существуют периоды, связанные с регистрацией отчета об итогах выпуска и купонными платежами, в течение которых торги на ФБ ММВБ не осуществляются. Такие периоды ограничения ликвидности применимы ТОЛЬКО К ОБЛИГАЦИЯМ. Хотя сниженная ликвидность базового актива ухудшает ликвидность CLN, сделки с CLN могут заключаться в течение всего периода их обращения. · Налоговая защита: механизм налогообложения по нотам для инвесторов полностью аналогичен механизму по иным их инвестициям в еврооблигации. · Отсутствует необходимость администрировать рублевые облигации как отдельный инструмент и, как следствие, снижаются издержки и инфраструктурные риски. Преимущества для эмитентов облигаций: · Существенное расширение потенциального круга приобретателей облигаций за счет иностранных инвесторов, зачастую приводящие к улучшению условий заимствования. · Снижение зависимости от конъюнктуры внутреннего рынка. Вывод по Другим источникам финансирования. В условиях финансового кризиса, который начался в 3-м квартале 2007 года, дополнительную прибыль, рост лизингового портфеля получили те лизинговые компании, которые применили прочие инструменты для привлечения финансирования (в их числе ЛК УРАЛСИБ). Отсюда можно сделать Вывод 1: 1. В условиях стабильной финансовой системы основными инструментами финансирования лизинга являются традиционные (классические), а именно: авансирование, прямое банковское кредитование, долговые инструменты (облигационные займы, CLN). 2. В условиях нестабильной финансовой системы основными инструментами финансирования лизинга являются нетрадиционные, а именно: связанное финансирование (trade & export finance), секьюритизация активов, комбинирование и перепаковка. Также можно сделать Вывод 2: · Для сохранения независимости от финансовых кризисов в ближайшее время можно ожидать возрастание удельного веса нетрадиционных источников финансирования для обеспечения бесперебойной деятельности лизинговых компаний. Особенно сильно это должно проявиться у представителей крупного лизинга. 2.2 Банковский кредит или лизинг?В настоящее время банковское кредитование является основным источником финансирования лизинга в России. Отношение банков к лизингу не всегда однозначно – многие банки до сих пор воспринимают лизинг не как отдельную отрасль, а как высокорискованную посредническую деятельность. Тем не менее, практически все ведущие российские банки имеют свои лизинговые компании, а также работают со сторонними лизингодателями. Почему же российские банки (и даже такие консервативные как Сбербанк, Внешторгбанк и другие) кредитуют посреднический бизнес в растущих год от года объемах? Ответ заложен в конечном потребителе продукта – лизингополучателе. Учитывая ежегодный рост объёмов реальных инвестиций в России, потребитель инвестиций принимает решение об источниках финансирования инвестиций. Если мы условно абстрагируемся от альтернативных источников типа IPO или облигационных займов и т.п., которые применяют крупнейшие представители бизнеса, в настоящее время в России практически существуют два решения вопроса об источниках инвестиций – получение кредита в коммерческом банке либо лизинг. Можно утверждать, что при отсутствии каких-либо налоговых или иных льгот, конечный потребитель инвестиций всегда будет выбирать лизинг, как наиболее дешевую схему приобретения основных средств. Конечно, существуют исключения. Например, в лизинг нельзя передавать строящийся объект недвижимости, поэтому на инвестиционной стадии строительного проекта возможно финансирование только за счет собственных средств или привлеченных, в т.ч. банковского кредита. Но после окончания строительства возможна сделка возвратного лизинга построенного объекта недвижимости при условии решения залогового вопроса с финансирующим сделку банком. Также, менталитет некоторых потребителей инвестиций заставляет их осуществлять сделку за счет кредитных средств только из-за того, что в этом случае предмет инвестиций находится сразу в их собственности, а в случае лизинга – только после уплаты последнего лизингового платежа либо выкупной стоимости. Нельзя забывать о большем количестве участников сделки в случае лизинга, что затягивает процесс принятия решения о финансировании инвестиционного проекта. Но преобладающее количество инициаторов инвестиционных проектов всё равно выбирают схему лизинга, которая имеет по сравнению с кредитом ряд неоспоримых преимуществ: 1. Возможность применения участниками лизинговой операции механизма ускоренного начисления амортизации имущества с коэффициентом не выше 3 (при линейном и нелинейном методах начисления амортизации). 2. Предмет лизинга может учитываться на балансе лизингодателя или лизингополучателя по взаимному соглашению. 3. Экономия на отчислениях при уплате налога на имущество. 4. Отнесение перечисленных лизинговых платежей на расходы (себестоимость продукции) лизингополучателя, что позволяет снизить отчисления на уплату налога на прибыль. При погашении тела (основного долга) кредита источниками могут быть только амортизация и чистая прибыль (после уплаты соответствующих налогов). 5. Возможность получения лизингодателем льгот в случае использования схемы международного импортного лизинга. 6. Лизингополучатель, пользуясь имуществом, применяет рассрочку платежа. 7. Лизинговой компании в силу возможности использования своих профессиональных и деловых контактов и связей значительно легче по сравнению с обычным предприятием решить: 7.1. с банком – комплекс вопросов по кредитованию с наилучшими условиями для инициатора проекта; 7.2. со страховой компанией – вопросы страхования различных рисков наиболее приемлемыми для инициатора проекта и для финансирующего банка; 7.3. с таможенными брокерами – вопросы растаможивания предмета лизинга, что оптимизирует сроки поставки и цену вопроса; 7.4. с налоговыми органами – по вопросам налогообложения, например, возврат из бюджета НДС, уплаченный поставщику или на таможне. 8. Специализированная лизинговая компания имеет всегда отлаженные связи с поставщиками, которые помимо сроков поставки предмета лизинга, могут привести к удешевлению сделки за счет скидок. В настоящее время эта особенность наиболее сильно проявляется в автомобильном лизинге, где существует дефицит и очередь на поставку импортных транспортных средств. Проблему решают лизинговые компании, которые имеют четко налаженные связи и квоты поставщиков (например, ООО «Каркаде» и другие). 9. Переговоры с производителями и поставщиками, оформление договоров купли-продажи, при необходимости регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты инициатора проекта. 10. Достигается экономия на сервисном обслуживании техники (например, автомобилей), т.к. отлаженные взаимоотношения лизингодателя с сервисными организациями позволяют лизингополучателю всегда поддерживать технику в надлежащем работоспособном состоянии. 11. При финансировании лизинговой сделки многие банки берут в качестве залога имущественные права по договору лизинга, что существенно повышает суммарную стоимость залогового обеспечения кредита. В случае прямого финансирования инициатору инвестиционного проекта, как правило, необходимо предоставлять дополнительное обеспечение, не связанное с реализуемым проектом. Расчет сравнительной эффективности лизинга и кредита. Приведем расчет сравнительной эффективности приобретения объекта основных средств за счет кредита и за счет лизинга. В качестве примера была взята реальная сделка между ЗАО «РГ Лизинг» (Лизингодатель) и ОАО МТК «Мосавтотранс» (Лизингополучатель). Кредитор – Сбербанк России ОАО.[2] Данные расчеты произведены аннуитетным способом, преимущественно используемым ЗАО «РГ Лизинг» при лизинге автотранспорта. Для определения величины одного текущего платежа погашения задолженности по лизингу ЗАО «РГ Лизинг» использовал следующую формулу аннуитета:

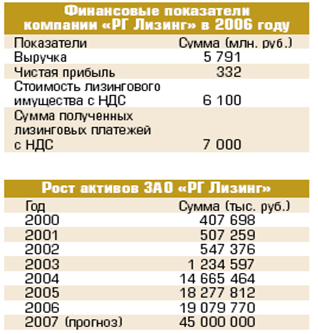

где R1 – сумма одного текущего платежа по кредитному договору; С – первоначальная стоимость имущества; P1 – срок лизингового договора (в месяцах); I – лизинговый процент в долях (равен Ic + I1); Ic - процент годовых за кредит в долях; I1 – маржа лизингодателя в долях; T - периодичность уплаты платежей по договору, T = 12, А – аванс лизингополучателя. Следует отметить, что метод аннуитетов для расчета лизинговых платежей используется в 37% сделок, проводимых российскими лизинговыми компаниями. Краткая информация о ЗАО «РГ Лизинг» приведена в таблице 2.9. и 2.10. Таблица 2.9.

Таблица 2.10. Краткая информация по РГ «Лизинг» Таблица 2.11. Исходные данные для расчета сравнительной эффективности кредита и лизинга.

Поскольку денежный приток в обоих случаях одинаковый, инициатор проекта отдаст предпочтение варианту, при котором образуется минимальный отток денежных средств для обслуживания кредита либо лизинга. Добавим, что в обоих случаях имущество будет находиться на балансе ОАО МТК «Мосавтотранс», т.е. налог на имущество платит именно данная организация. Предположим, что у Лизингополучателя есть собственные 10% средств от контрактной стоимости имущества, т.е. сумма кредита составит 2 250 млн. руб., как при прямом кредитовании, так и при лизинге. Расчет процентов за кредит при ежемесячном погашении основного долга равными долями (1/60) представлен в таблице 2.12. Таблица 2.12.

В обоих случаях проценты по кредиту уплачиваются одинаково. Учитывая, что все проценты входят в себестоимость (процентная ставка 9,5% меньше произведения ставки рефинансирования 10% и коэффициента 1.1), будем считать, что проценты по кредиту в обоих рассматриваемых случаях вызывают одинаковый отток денежных средств. Рассчитаем налог на имущество. Вариант Кредита. Учитывая срок службы имущества 85 месяцев, ежемесячная амортизация составит 1/85, т.е. 1,18 %. Вариант Лизинга. Учитывая срок лизинга 60 месяцев, ежемесячная амортизация составит 1/60, т.е. 1,67%, коэффициент ускоренной амортизации 1,67%/1,18% = 1,417 (напомним, что максимальное значение коэффициента – 3). Расчет налога на имущество представлен в таблице 2.13. Таблица 2.13 Расчет налога на имущество

Таким образом, налог на имущество платится меньше при варианте лизинга. Рассчитаем налог на прибыль. При варианте прямого кредитования погашение основного долга по кредиту возможно за счет трех источников: чистой прибыли, амортизации и НДС. При приобретении имущества возникает НДС в размере 381 млн. рублей, он возмещается за счет НДС, получаемого от покупателей. За счет амортизации возможно погашение основного долга в размере 1/85 * 60 от первоначальной стоимости имущества, т.е. 1 496 млн. руб. Таким образом, часть суммы кредита в сумме 2 250 – 1 496 - 381 = 373 млн. руб. уплачивается за счет чистой прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль в размере 0,24 * (373 / (1-0,24)) = 118 млн. руб. При варианте лизинга дополнительного налога на прибыль не возникнет, т.к. лизинговый платеж за вычетом НДС в полном объеме относится на расходы лизингополучателя. Аванс, уплаченный лизинговой компанией, относится на расходы единовременно в момент подписания акта приема-передачи имущества. Лизингодатель (ЗАО «РГ Лизинг») сделал Лизингополучателю (ОАО МТК «Мосавтотранс») следующее коммерческое предложение (см. табл. 2.14.). Таблица 2.14. Коммерческое предложение

При применении схемы прямого кредитования первоначальная стоимость имущества составила бы 2 119 млн. руб. (за вычетом НДС). При применении схемы лизинга имущество обходится дороже лизингополучателю: 10% * 2 119 + 2 561 = 2 773 млн. руб. Таким образом, при данном предложении возникает удорожание предмета лизинга в сумме 2 773 – 2 119 = 654 млн. руб. или, другими словами, лизингополучатель отдает за имущество 130,9% от его стоимости. Среднегодовое удорожание имущества при применении схемы лизинга составит 30,9% / 5 = 6,18%. Сопоставим оттоки денежных средств лизингополучателя при использовании двух схем см. табл. (2.15. и 2.16.): Таблица 2.15. Расходы предприятия по приобретению оборудования за счет кредита.

Таблица 2.16 Расходы предприятия по приобретению оборудования за счет лизинга.

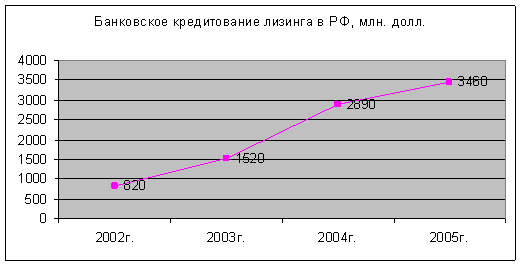

Примечание: оттоки по лизингу даны без учета НДС, уплачиваемый Лизингодателю, т.к. он возмещается за счет НДС, получаемого от покупателей продукции. Таким образом, при лизинге отток денежных средств меньше на 422 млн. руб., что и означает реальную величину эффекта от применения схемы лизинга. Надо добавить одно важное замечание: ЗАО «РГ Лизинг» является 100% дочерней организацией Сбербанка России, поэтому имеет доступ к дешевым банковским ресурсам. Это ещё одно важное преимущество лизинга. В конце октября 2007 года, в пик кризиса банковской ликвидности в России, лизингополучатель мог бы найти кредитные средства под ставку не ниже 12% годовых, в то время как применение механизма лизинга способствовало уменьшению процентной ставки до 9,5% годовых. На данном примере можно сделать ещё несколько выводов: · чем выше коэффициент ускоренной амортизации, тем более выгоден лизинг по сравнению с кредитом; · чем больше аванс лизингополучателя, тем меньше удорожание предмета лизинга. Расчеты показали, что лизинг всегда будет более эффективной формой реализации инвестиционной программы, чем прямое кредитование. 2.3 Банковское финансирование лизинга в РоссииВышеприведенный пример показывает нам, что в настоящее время в России лизинг является наиболее эффективной формой финансирования инвестиционных проектов, связанных с приобретением движимого имущества. Возникает вопрос: что делать банковским институтам, которые размещают кредитные средства, когда потенциальный заемщик вместо получения кредита для приобретения внеоборотных активов уходит в лизинговую компанию? Ответ очевиден. Любой банк, как финансовый институт, будет стремиться внедриться в рынок лизинга. Но тут возникает разделение участия на два типа: 1. Прямое кредитование лизинга. 2. Оказание посреднических (организаторских) услуг для финансирования лизинга (подробно изложены в подразделе «Другие источники» раздела «Источники финансирования лизинга в России»). Поскольку одной из целей данного Диплома является его практическое использование в Сбербанке России ОАО, крупнейшем банке в Восточной Европе, имеющим достаточный объем средств для самостоятельного кредитования лизинговых компаний, мы будем говорить только про первый тип банковского финансирования лизинговых компаний. В момент написания диплома (ноябрь 2007 года) в России имеет место банковский кризис ликвидности, который заставил крупнейшие банки сократить сроки кредитования и увеличить процентные ставки. Так, базовые ставки Сбербанка России до кризиса были от 11,5% годовых на срок до 7 лет. В октябре 2007 года максимальный срок кредитования составил 3 года, при этом базовые процентные ставки на данный срок стали от 12,5% годовых. Во Внешторгбанке процентная ставка на аналогичный период возросла до 15% годовых. Данное удорожание напрямую повлияло на удорожание предмета лизинга, что заставило лизингополучателей искать более дешевые лизинговые компании. В свою очередь сокращение сроков кредитования и, соответственно, лизинга до 3-х лет, в который укладывается недорогое имущество типа автотранспорта, спецтехники и т.п., заставило лизингополучателей более дорогого и срочного имущества (вагоны, недвижимости, энергетики и т.п.) искать лизинговые компании, предлагающие более длинный лизинг. Данное давление заставило лизинговые компании искать нетрадиционные источники финансирования (в основном, деньги западных инвесторов). Но, по прогнозам аналитиков, данная ситуация продлится до 1-го квартала 2008 года, а далее – восстановление первоначальной ситуации, т.е. преобладание прямого банковского кредитования. Учитывая невозможность существования лизинга без банковского кредита, а также ярко выраженное преимущество лизинга над кредитованием, можно утверждать о неразрывной связи кредитования и лизинга. Таким образом, банки не могут и не должны воспринимать лизинг как конкурентов на рынке кредитования, а должны воспринимать лизинг как альтернативный канал продаж. В диаграмме на рисунке 2.11. видны темпы роста банковского финансирования лизинга в РФ с 2002 по 2005 гг.

Рис. 2.11. Темпы роста банковского финансирования лизинга Основными причинами, повлиявшими на рост кредитования лизинга, являлись: 1. Более доступные условия для ЛК условия получения кредитов: • сроки рассмотрения вопроса о кредитовании; • уменьшение ставки по кредиту (2002г. – 23%, 2007г. – 10,5%); • снижение требований по структуре обеспечения. 2. Сокращение краткосрочного и увеличение долгосрочного кредитования. 3. Банки стали рассматривать ЛК как надежных партнеров и охотнее кредитовать их (хотя банковские риски выше). 4. Увеличение числа аффилированных с банками ЛК. 5. Уменьшение других источников финансирования (авансов и т.д.). Также, положительным явлением можно признать факт конкуренции банков с другими источниками финансирования лизинга, в т.ч.: облигационными займами, западным финансированием, рассрочкой от поставщиков и т.п. Данные факторы оказывают влияние как на количественные параметры банков (процентную ставку и сроки), так и на качество работы с лизинговыми компаниями, которые формируют отдельную отрасль бизнеса в стране. Банки стремятся наращивать сотрудничество с лизинговыми компаниями в части прямого кредитования и для этого проходят некоторый жизненный цикл. Условно можно выделить несколько этапов данного жизненного цикла. 1-ый этап. Создание собственной лизинговой компании и наработка с ней определенных лизинговых продуктов. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,