|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

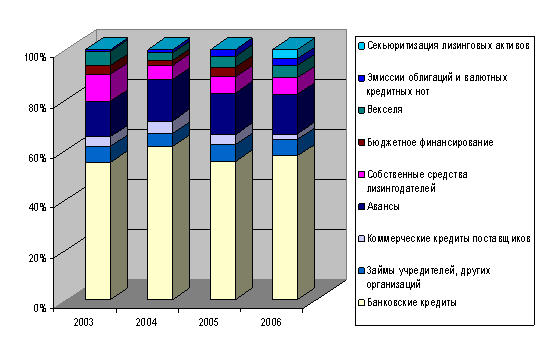

Курсовая работа: Сущность лизинговых операцийКурсовая работа: Сущность лизинговых операцийГлава 1. Сущность лизинговых операций1.1 Понятие и виды лизингаСовременный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. В зависимости от различных признаков лизинговые операции можно сгруппировать следующим образом.По составу участников различают: · прямой лизинг, при котором собственник имущества самостоятельно сдает объект в лизинг (двусторонняя сделка). · косвенный лизинг, когда передача имущества происходит через посредника (трехсторонняя или многосторонняя сделка). Частным случаем прямого лизинга считают возвратный лизинг, сущность которого в том, что лизинговая фирма приобретает у владельца оборудование и сдает его ему же в аренду. По типу имущества выделяют: · лизинг движимого имущества; · лизинг недвижимого имущества; · лизинг имущества, бывшего в эксплуатации. По степени окупаемости существует: · лизинг с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата стоимости имущества; · лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества. По условиям амортизации различают: · лизинг с полной амортизацией и, соответственно, с полной выплатой стоимости объекта лизинга; · лизинг с неполной амортизацией, т.е. с частичной выплатой стоимости. По степени окупаемости и условиям амортизации выделяют: · финансовый лизинг, т.е. в период действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию). Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками; · оперативный лизинг, т.е. передача имущества осуществляется на срок, меньший, чем период его амортизации. Договор заключается на срок от 2 до 5 лет. Объектом такого лизинга обычно является оборудование с высокими темпами морального старения. По объему обслуживания различают: · чистый лизинг, если все обслуживание передаваемого предмета аренды берет на себя лизингополучатель; · лизинг с полным набором услуг – полное обслуживание объекта сделки возлагается на лизингодателя; · лизинг с частичным набором услуг – на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга. В зависимости от сектора рынка, где происходят операции, выделяют: · внутренний лизинг – все участники рынка представляют одну страну; · внешний (международный лизинг) – хотя бы одна из сторон или все стороны принадлежат разным странам, а также если одна из сторон является совместным предприятием. Внешний лизинг подразделяют на экспортный и импортный лизинг. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном лизинге – лизингодатель. По отношению к налоговым и амортизационным льготам выделяют: · фиктивный лизинг – сделка носит спекулятивный характер и заключается с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот; · действительный лизинг – арендодатель имеет право на такие налоговые льготы, как инвестиционная скидка и ускоренная амортизация, а арендатор может вычитать арендные платежи из доходов, заявляемых для уплаты налогов. По характеру лизинговых платежей различают: · лизинг с денежным платежом – все платежи производятся в денежной форме; · лизинг с компенсационным платежом – платежи осуществляются поставкой товаров, произведенных на данном оборудовании, или в форме оказания встречной услуги; · лизинг со смешанным платежом. Существующие формы лизинга можно объединить в два основных вида: оперативный и финансовый лизинг. Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Для оперативного лизинга характерны следующие основные признаки: · лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя; · лизинговый договор заключается, как правило, на 2-5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время; · риск порчи или утери объекта сделки лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества; · ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги; · объектом сделки являются преимущественно наиболее популярные виды машин и оборудования. При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров, как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт. По окончании срока лизингового договора лизингополучатель имеет следующие возможности его завершения: · продлить срок договора на более выгодных условиях; · вернуть оборудование лизингодателю; · купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки на момент окончания лизингового контракта, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования. Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например, с моральным старением, снижением рентабельности в связи изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводственных затрат, вызванных ремонтом и простоем оборудования, и т.д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда: · предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены; · оборудование требуется на небольшой срок (сезонные работы или разовое использование); · оборудование требует специального технического обслуживания; · объектом сделки выступает новое, непроверенное оборудование. Перечисленные особенности оперативного лизинга определили его распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации. Финансовый лизинг – это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг характеризуется следующими основными чертами: · участием третьей стороны (производителя или поставщика объекта сделки); · невозможностью расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает; · более продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки); · объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью. Так же, как и при оперативном лизинге, после завершения срока контракта лизингополучатель может: · купить объект сделки, но по остаточной стоимости; · заключить новый договор на меньший срок и по льготной ставке; · вернуть объект сделки лизинговой компании. О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования. Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом. Законодательством этих стран установлены требования, которым должны отвечать арендные отношения, для того, чтобы они были отнесены к финансовому лизингу. Мы рассмотрели два основных вида лизинга. На практике же существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций. Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций: · Лизинг «Стандарт». Под этой формой лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям. · При «возвратном лизинге» собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате этой операции продавец становится арендатором. Возвратный лизинг применяется в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы лизинга улучшает свое финансовое состояние. · Лизинг «Поставщику». В этом случае продавец оборудования также становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода. · «Компенсационный лизинг». При этой форме лизинга арендные платежи осуществляются поставщиками продукции, изготовленной на оборудовании, являющимся объектом лизинговой сделки. · «Возобновляемый лизинг». В лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы. · «Лизинг с привлечением средств». Эта форма лизинга предусматривает получение лизингодателем долгосрочного займа у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторами в таких сделках являются крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Лизинг с привлечением средств получил также название аренды инвестиционного типа или аренды с участием третьей стороны. Для снижения риска платежа кредиторы лизингодателя включают в лизинговые контракты специальное условие, которое предусматривает абсолютное и безусловное обязательство производить платежи в установленные сроки и в случаях выхода из строя оборудования по вине лизингодателя. Платежи не приостанавливаются, а лизингополучатель предъявляет претензии лизингодателю. При сдаче в аренду крупномасштабных объектов (самолеты, суда, буровые платформы, вышки) наиболее часто используется групповой (акционерный) лизинг. При таких сделках в роли лизингодателя выступают несколько компаний. Контрактный наем – это специальная форма лизинга, при которой лизингополучателю предоставляются в аренду комплектные парки машин, сельскохозяйственной, дорожно-строительной техники, тракторов, автотранспортных средств. Генеральный лизинг – право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов. На практике имеет место сочетание различных форм контрактов, что увеличивает их число. 1.2 Участники лизинговых операцийОбъектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества. В силу высокой стоимости, сложности осуществления, большого срока подготовки лизинг недвижимого имущества вряд ли найдет широкое применение в нашей стране. В первую очередь интересен лизинг оборудования. Это подтверждается и зарубежной практикой, где на долю лизинга оборудования приходится основная часть всех лизинговых платежей. Субъектами лизинга являются: · Собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование; · Пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование; · Продавец имущества - лицо, продающее имущество, являющееся объектом лизинга. · Финансовые институты, финансирующие сделки финансового лизинга - крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества или гражданин, занимающийся предпринимательской деятельностью, без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. В качестве юридического лица могут выступать: · банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность (согласно закону “О банках и банковской деятельности в РФ”); · лизинговые компании - финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые, но и другие виды услуг, связанные с реализацией лизинговых операций, например, техническое обслуживание, обучение, консультации и т.п.; · любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая достаточное количество финансовых средств. Продавцом лизингового имущества может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, а также гражданин, продающие имущество, являющееся объектом лизинга. Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с законом РФ “Об иностранных инвестициях в РФ”. 1.3 Преимущества и недостатки лизинговых операцийПостроенная на разделении права собственности на актив и права использования этого актива, что относится к правовой сфере деятельности, лизинговая операция, как экономическая форма деятельности, несет в себе элементы кредита, аренды и инвестиций. Считается, что лизинг имеет ряд преимуществ по сравнению с другими формами финансирования для всех субъектов лизинговых отношений: 1. Потребителю оборудования - арендатору. 2. Инвестору, представителем которого в данном случае является лизинговая компания. 3. Продавцу лизингового оборудования. 4. Банку, который в результате лизинга может рассчитывать на уверенную долгосрочную прибыль. 5. Государству (стране арендатора), которое может использовать лизинг для направления инвестиций в приоритетные отрасли экономики. 1. Преимущества лизинга для арендаторов: · лизинг предполагает 100-процентное финансирование и не требует быстрого возврата всей суммы долга; · аренда обеспечивает финансирование арендатора в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых просто невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании. Лизинговое соглашение может быть разработано с учетом специфических особенностей арендаторов; · многие арендаторы имеют долгосрочные финансовые планы в течение реализации которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании; · при лизинге вопросы приобретения и финансирования активов решается одновременно; · приобретение активов посредством лизинга выполняет «золотое правило финансирования», согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива используется заемный капитал, то обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива; · лизинг повышает гибкость арендатора в принятии решений. В то время, как при покупке существует только альтернатива «не покупать», при лизинге арендатор имеет более широкий выбор. Из лизинговых контрактов с различными условиями арендатор может выбрать тот, который наиболее точно отвечает его потребностям и возможностям; · в виду того, что лизинговые платежи осуществляются по фиксированному графику, арендатор имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования; · в виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов; · при использовании лизинга, арендатор может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор может использовать на другие цели; · так как лизинг долгое время служит средством реализации продукции производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций; · в случае низкой доходности арендатора последний может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли; · лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект; · возможность получения высокой ликвидационной стоимости предмета лизинга в конце контракта является во многих случаях определяющим для принятия лизинга арендаторами; · лизинговая компания, специализированная на лизинге определенных видов оборудования, используя свои долгосрочные хозяйственные связи с поставщиками, нередко имеет возможность приобрести необходимое для компании оборудование по более низким ценам, что ведет к удешевлению лизинговой сделки. Более того, в силу возможности использования своих профессиональных и деловых контактов лизинговой компании легче по сравнению с обычным предприятием решить: o с банком комплекс вопросов по кредитованию, а со страховой компанией вопросы страхования различных рисков по сделке на условиях, экономически наиболее приемлемых и полезных для лизингополучателя; o с помощью надежных брокеров, с которыми она сотрудничает, вопросы растаможивания предмета лизинга, что позволяет уменьшить издержки по сделке и сократить сроки поставки оборудования в компанию; o проблемы, связанные с защитой интересов компании перед всеми субъектами рынка, включая государство (например, по возврату из бюджета НДС, уплаченного поставщику или на таможне, используя накопленный опыт споров и арбитражей с налоговой инспекцией); · переговоры с производителями и поставщиками, оформление договоров купли-продажи, при необходимости регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты лизингополучателя; · достигается экономия на сервисном обслуживании техники (например, автомобилей), т.к. лизингополучатель может быстро менять основные средства на новые, постоянно поддерживая при этом их высокое качество, а также свой имидж и бизнес-престиж. Помимо перечисленного, арендатор имеет ряд преимуществ в учете арендуемого имущества. Среди них: · лизинговые платежи, уплачиваемые арендатором, учитываются у него в себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли; · лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижаются; · учет и амортизация лизингового имущества производится на балансе лизингодателя. Срок лизинга как правило соответствует периоду амортизации предмета лизинга, но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга и соответственно, ниже остаточная стоимость имущества, тем свободнее условия эксплуатации имущества и дальнейшего его использования. 2. Преимущества лизинга для лизинговых компаний: · право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы. Компании с высоким уровнем облагаемой налогом прибыли не забирают часть налоговых льгот у арендаторов с льготным режимом налогообложения прибыли через более низкую ставку арендной платы чем проценты по кредиту на приобретение того же имущества; · поскольку передаваемое в лизинг имущество остается в собственности лизингодателя, последний может использовать это имущество в непроизводственных целях (например, в качестве дополнительного обеспечения возвратности кредитных средств); · высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга. Возврат ее части после реализации предмета лизинга может принести достаточно большую прибыль; · помощь в продаже продавцу предмета лизинга со стороны лизингодателя. В соответствии с такими соглашениями продавец от лица лизингодателя предлагает клиентам финансирование поставок своей продукции с помощью лизинга; · инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество; · основная роль при подготовке и проведении лизинговой операции остается за лизингодателем. Стоимость этих услуг занимает не малую долю комиссионного вознаграждения лизингодателя; · лизингодатель имеет возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей; · лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым, снимая проблему нецелевого использования кредитных средств; · инвестиции в производственное оборудование посредством лизинга гарантирует генерирование дохода, покрывающего обязательства по лизингу. 3. Преимущества лизинга для продавца лизингового имущества: · продавец предмета лизинга получает дополнительные возможности сбыта своей продукции; · сделка для продавца выглядит менее рисковой, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи. 4. Для банков участвующих в лизинговых операциях возможны следующие преимущества: · первое, на что указывают банки, - это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов; · второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов; · передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию; · лизинг - относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства не отвлекая при этом больших денежных ресурсов из оборотных средств; · возможность банка достичь более высокой степени ликвидности кредитного портфеля. 5. Преимущества лизинга для страны арендатора: · лизинг увеличивает конкуренцию между источниками финансирования; · лизинг повышает общий уровень капиталовложений и обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства; · государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению др. насущных социально-экономических проблем; · сумма лизинговых сделок не учитывается в подсчете национальной задолженности, то есть появляется возможность превысить лимиты кредиторской задолженности установленные Международным валютным фондом по отдельным странам. Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово - кредитной сфере и нерешенных бухгалтерских проблемах: · от долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников; · для арендатора лизинг может нести в себе ряд недостатков, таких как: o при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим; o арендатор не выигрывает на повышении остаточной стоимости оборудования; o получая имущество по лизингу, компания приобретает право распоряжения имуществом, только выполнив все обязательства по договору лизинга и став собственником актива; · при проектировании лизинговой сделки необходимо учитывать, что в отличие от схемы заимствования проценты за кредит, которые уплачивает лизингодатель банку, платежи по страхованию имущества и платежи по налогу на имущество (если оно не находится на балансе лизингодателя), которые являются составляющими общей суммы лизинговых платежей, облагаются НДС. Законодательство допускает, чтобы уплаченный НДС был принят к возмещению. Однако для некоторых компаний такой порядок не всегда может оказаться привлекательным, хотя бы потому, что требуется, пусть и краткосрочное, но отвлечение из оборота некоторой части денежных средств; · возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя; · при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого). 1.4 Правовые основы лизинговых операций в Российской ФедерацииНадежное правовое обеспечение любой предпринимательской деятельности является залогом и гарантией успешного развития бизнеса. Напротив, правовая неопределенность отношений партнеров становится одной из причин, сдерживающих предпринимательскую инициативу. В нашей стране фактически до середины 1995 г. отсутствовали законодательные и нормативные акты, регулирующие лизинговую деятельность. Судьбоносным для развития лизинга в России следует считать выход в свет постановления Правительства РФ от 29.06.1995 г. № 633, в котором была сформулирована программа действий Правительства и Федеральных органов управления по формированию правового и экономического обеспечения лизингового бизнеса и утверждено «Временное положение о лизинге». Данное «Временное положение о лизинге» являлось первым нормативным документом, в котором были приведены основные понятия, характеризующие лизинговую деятельность. В настоящее время, данное положение отменено. Для стимулирования дальнейшего развития операций лизинга в 90-е годы был принят ряд законодательных актов. В настоящее время лизинговые правоотношения в России регулируются Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 г. №164-ФЗ, Гражданским Кодексом РФ, в части 2 статьи 665 «Финансовая аренда» и Конвенцией УНИДРУА о международном финансовом лизинге. Федеральный закон №164-ФЗ определяет лизинг как «вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем». Федеральный закон №164-ФЗ (п.3, ст.7) определяет, что он в равной степени регулирует три основных вида лизинга: наряду с финансовым лизингом, нормами Закона охватываются и так называемый возвратный лизинг и оперативный лизинг. Экономическая часть Федерального закона №164-ФЗ определяет порядок расчета общей суммы лизинговых платежей за весь период договора лизинга. Эта сумма должна включать: · полную (или близкую к ней) стоимость имущества; · плату лизингодателю за кредитные ресурсы, используемые им для приобретения имущества; · комиссионное вознаграждение лизингодателю; · возмещение страховки имущества, если оно было застраховано лизингодателем, и иных затрат лизингодателя, предусмотренных договором о лизинге. В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ) определяет финансовую аренду следующим образом: По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Действующая статья Гражданского Кодекса имеет ряд недостатков, так, например, она ограничивает работу лизинговых компаний с некоммерческими организациями, так как согласно ГК, имущество, полученное лизингодателем, может использоваться только в предпринимательских целях. В бухгалтерском учёте лизинговые сделки регулируются Положением по бухгалтерскому учету № 6/01 «Учет основных средств» и Указаниями по бухгалтерскому учету Лизинговых операций (приказ Министерства финансов РФ от 17.02.1997г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга»). Существующее положение по бухгалтерскому учету также имеет ряд неточностей. Например, в нём отсутствуют нормы, регулирующие смену балансодержателя в течение договора лизинга. В области налогообложения лизинг регулируется Налоговым Кодексом РФ, в части 2, статьи 259, а также постановлением Правительства РФ от 01.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы», дающий право применять ускоренную амортизацию в отношении имущества, используемого по договору лизинга, а также относить платежи по лизинговому договору на себестоимость продукции. Однако в законодательстве остаётся нерешённым вопрос об определении выкупной стоимости имущества. Этот связано с неясностью по налоговому учёту выкупной стоимости предмета лизинга, так как все существующие на сегодня уточнения Минфина не дают однозначного ответа на этот вопрос. Острой проблемой на рынке лизинговых услуг остаётся также вопрос о возврате из бюджета налога на добавленную стоимость (НДС), уплаченного при покупке предмета лизинга, которое предусмотрено законодательством. На практике возврат НДС занимает достаточно много времени и связан с рядом проверок налоговыми органами на схемы ухода от налогов. Задержки в возврате НДС блокируют значительные средства лизинговых компаний и, таким образом, тормозят развитие этого рынка. Глава 2. Особенности финансирования лизинговых операций коммерческими банками на территории Российской Федерации 2.1 Источники финансирования лизинга в РоссииКак и в любой коммерческой организации, источники финансирования деятельности лизинговой компании можно разделить на собственные и привлеченные. Учитывая достаточно сильную конкуренцию в данной отрасли, временные и стоимостные характеристики ресурсов, их объемы оказывают решающее влияние на результаты деятельности любой лизинговой компании. Если абстрагироваться от других факторов, можно утверждать, что если лизинговая компания решает для себя вопрос об источниках финансирования, то следует ожидать её достаточно быстрое появление в рейтинге крупнейших лизинговых компании. Основная причина – повсеместный рост лизинга в России, что подтверждается приходом в данный сегмент рынка иностранных игроков. Также можно утверждать, что решение об участии лизинговой компании в конкретной сделке непосредственно зависит от наличия в данный момент времени ресурсов для ее финансирования. Итак, основные источники финансирования лизинговых компаний в России приведены в Таблице 2.1. и Рисунке 2.1. [1] Таблица 2.1. Источники финансирования договоров лизинга, заключенных в 2002 - 2006 гг. в России

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||