|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Курсовая работа: Сущность лизинговых операцийРис. 2.1. Источники финансирования договоров лизинга Из анализа данных видно, что наибольший удельный вес в источниках финансирования российского лизинга занимают кредиты коммерческих банков. Причем видна тенденция увеличения доли кредитов до 61% к 2004 г., что связано с удешевлением кредитных ресурсов, а затем небольшое уменьшение доли в 2005 г., что связано с активизацией институтов фондового рынка (в т.ч. с облигационными займами). В прочие средства также попали займы акционеров (в 2005 г. – 6,9%), что объясняется высокой доходностью лизинговых операций. Остановимся более подробно на некоторых источниках финансирования лизинга. 1. Коммерческие кредиты поставщиков. Коммерческие кредиты являются самой маленькой статьёй в источниках формирования пассивов лизинговых компаний. Интересы поставщиков просты и понятны – использовать лизинговые компании для расширения рынка сбыта своей продукции. Интересы лизинговых компаний также понятны, т.к. коммерческий кредит существенно дешевле (а то и вовсе бесплатный) по сравнению с банковским кредитом. На практике данный механизм применяется достаточно часто в «карманных» лизинговых компаниях, обслуживающих интересы холдинговых структур. Большинство же поставщиков заменяют коммерческий кредит системой скидок и других поощрительных мер для лизингодателей. Коммерческий кредит используется, как правило, для продвижения на рынок уникальной продукции либо при первичном входе на рынок продаж. 2. Авансы лизингополучателей. Аванс (предоплата) является традиционным инструментом финансирования любой коммерческой деятельности. Однако в российском лизинге аванс имеет ещё несколько значений: · аванс – способ обеспечения сделки; · аванс – способ снизить риски Лизинговой компании и финансирующего сделку института. В начале 90-х годов в России сложилось и укрепилось мнение, что аванс лизингополучателя должен составлять 25-30%, а иногда и более. Основная причина – отсутствие финансирования (банки финансировали максимум до 70% от суммы сделки), риски реализации проекта присущие тому времени, короткие сроки кредитования и т.д. К 2007 г. сложилась устойчивая тенденция к уменьшению авансового платежа по тем же самым причинам: увеличение сроков кредитования, доля финансирования банками отдельных лизинговых сделок (в том числе по ж/д составам) стала доходить до 100% от сумм сделок, практически у каждой лизинговой компании сложился пул лизингополучателей, имеющих положительную лизинговую историю, улучшился деловой климат в стране и т.д. В результате на 2007 г. средняя величина аванса составляет около 15%, что сопоставимо с уровнем Германии, где обычаями делового оборота предусмотрено внесение авансовых платежей также 15%. Рассмотрим более подробно некоторые причины изменения авансоёмкости. 1) Конкуренция между лизинговыми компаниями. Последние несколько лет обострилась конкуренция именно в розничном секторе (автомобили, дорожно-строительная техника, небольшое ликвидное оборудование и т.д.), где сумма аванса является таким же значимым фактором, как удорожание сделки. С точки зрения конечного потребителя услуги (лизингополучателя), как правило, предпочтение отдается именно той лизинговой компании, у которой меньше сумма аванса (при прочих равных условиях). Поэтому многие лизинговые компании применяют механизм снижения лизингового аванса для удержания старых клиентов (20% - 15% - 10%). Надо отметить, что лизинговая компания сама заинтересована в уменьшении размера аванса, т.к. лизингодатель зарабатывает именно на лизинговых платежах. 2) Безавансовая схема расчетов применяется в холдинговых структурах. Действительно, при расчетах внутри группы риски минимальны, а смысл в обеспечительных платежах отсутствует. 3) Доля участия банков в лизинговых проектах растет. Далее мы более подробно остановимся на роли банков в жизни лизинга, но стоит отметить, что растут и объемы, и количество банков, работающих с лизинговыми компаниями. Данный процесс существенно облегчает получение ресурсов, которые вытесняют авансы. 3. Собственные средства Лизингодателей. В ряде экономических стран доля собственных средств в источниках финансирования лизинговых сделок составляет 20%. Эта доля означает степень доверия акционеров к собственному бизнесу, а также уверенность в его эффективности. В России пока нет устоявшейся пропорции между собственными и заемными средствами лизинговой компании (данные приведены в табл. 2.2). Таблица 2.2. Соотношение между собственными и заемными средствами лизингодателей в РФ.

Данная таблица была построена на основании данных по трём источниками заимствований (банковское кредитование, коммерческое кредитование и облигационные займы \ валютные кредитные ноты). Традиционно больший объем собственных средств показывают государственные лизинговые компании (Росагролизинг, Росдорлизинг и другие), коммерческие же предприятия предпочитают использовать традиционно российский вариант реинвестирования собственных средств в бизнес. Классический пример российского вложения собственных средств в лизинговый бизнес – ООО «Компания Розничного Кредитования. Лизинг». На 01.07.2007 года – уставный капитал 30 млн. рублей (на 01.04.2007г. - 10 тыс. рублей), собственный капитал – 94.8 млн. рублей, долгосрочные займы учредителя – 2.7 млрд. рублей, валюта баланса – 4.2 млрд. рублей. Реинвестирование средств в бизнес в виде займов родительских либо дружественных структур распространено в РФ больше, чем вложения средств через уставный капитал. При вложении собственных средств в уставный капитал владельцы получают свое вознаграждение в виде дивидендов из чистой прибыли, остающейся в распоряжении юридического лица после уплаты налога на прибыль (сейчас ставка налога - 24%). При вложении собственных средств в виде займов владельцы получают свое вознаграждение в виде процентов по займам, которые включаются в себестоимость и снижают налогооблагаемую базу по налогу на прибыль. Вывод очевиден: во 2-м случае владельцы зарабатывают как минимум на 24% больше. Средства, полученные в виде процентов от вложенных займов, могут далее направляться в бизнес, увеличивая долю собственных средств в источниках финансирования лизинга. Механизм финансирования собственной деятельности через займы очень хорош для учредителей, но является «некрасивым» с точки зрения банка-кредитора. Очень многие увеличения уставного капитала, происходящие в настоящее время в среде лизинговых компаний, инициированы именно банковскими институтами как, например, выше приведенный пример с ООО «Компания Розничного Кредитования. Лизинг», т.к. нормативные требования к минимальной величине уставного капитала лизинговых компаний отсутствуют. Теоретически, если у банка есть инвестиционный проект и в качестве альтернативного источника финансирования проекта рассматриваются две лизинговые компании, то при прочих равных, банк отдаст предпочтение той лизинговой компании, которая имеет большую финансовую устойчивость. На практике – крупнейшие российские лизинговые компании имеют более 90% привлеченных средств в пассивах и при этом имеют статус ВИП-заемщика во многих серьёзных банковских учреждениях. Лизинговая деятельность – это финансовая деятельность с повышенным риском, связанным, прежде всего, с непоступлением платежей от контрагентов. Единственный источник уплаты основного долга, процентов и других платежей финансирующему сделку банку – собственные средства (уставный капитал, нераспределенная прибыль и т.д.). По нашему мнению, в связи с отсутствием механизма лицензирования лизинга в РФ необходимо нормативно закрепить либо минимальную величину уставного (собственного) капитала, либо ввести механизм резервирования на возможные потери по просроченным лизинговым платежам. Данные мероприятия не приведут к удорожанию лизинговых сделок, но будут способствовать дальнейшему росту собственных капиталов лизинговых компаний, улучшению их финансового состояния и, как следствие, снизят риски финансирующих институтов, в т.ч. банков – кредиторов. 4. Бюджетное финансирование лизинговых операций. Как видно из приведенной ранее статистики, удельный вес бюджетного финансирования лизинга в России ежегодно сокращается (с 13,9% в 2002г. до 7,0% в 2004г.). Эту ситуацию следует признать вполне объективной, т.к. государственные средства должны использоваться только по социально значимым направлениям, которые не могут на 100% финансироваться за счет средств частных инвесторов и коммерческих организаций (лизинг с\х техники, лизинг авиатранспортных средств, судов). Однако и здесь государство через свои министерства и ведомства делает лишь первый толчок, наполняя уставные капиталы своих лизинговых компаний, которые затем привлекают средства из других источников финансирования. Классический пример такого начального толчка можно увидеть в ОАО «Росдорлизинг». ФГУП «Российская дорожная лизинговая компания «РОСДОРЛИЗИНГ» была создана 05 октября 1999 года. Уставный фонд составил 50 млн. руб. Учреждая предприятие, Федеральная дорожная служба России (сейчас Федеральное дорожное агентство – Росавтодор), ставила задачу обеспечения на условиях лизинга государственных подрядных организаций высококачественной дорожной техникой, машинами и механизмами, в т.ч. импортного производства. Распоряжением Правительства РФ от 26 января 2000 г. Уставный фонд ФГУП «РОСДОРЛИЗИНГ» был увеличен до 300 млн. руб. Как и при создании предприятия, источником средств для уставного фонда являлись средства Федерального дорожного фонда. Распоряжением Территориального управления Федерального агентства по управлению федеральным имуществом по г. Москва от 16 декабря 2005 г. ФГУП было преобразовано в Открытое акционерное общество «Российская дорожная лизинговая компания «РОСДОРЛИЗИНГ» (ОАО «Росдорлизинг»). Распоряжением Минэкономразвития от 29 мая 2007г. 100% акций ОАО «Росдорлизинг» выставлены на продажу единым лотом через аукцион с открытой формой подачи предложений о цене. Динамика финансового состояния ОАО «Росдорлизинг» (см. табл. 2.3.). Таблица 2.3. Динамика финансового состояния ОАО «Росдорлизинг» (в тыс. руб.)

Таким образом, видна положительная роль государства в процессе становления ОАО «Росдорлизинг», которая согласно данных Коммерсант Business Guide, занимает 27 место в рейтинге 30 крупнейших лизингодателей по объему лизингового портфеля в 2006г. 5. Другие источники финансирования лизинга. Поскольку нетрадиционными источниками финансирования, как правило, пользуются крупнейшие лизинговые компании, рассмотрим их на примере лизинговой компании УРАЛСИБ (ЛК УРАЛСИБ). Нижеприведенные инструменты финансирования либо уже применяются ЛК УРАЛСИБ, либо готовятся к применению в ближайшем будущем. Краткая информация о ЛК УРАЛСИБ: · входит в состав Финансовой Корпорации УРАЛСИБ; · одна из лидирующих лизинговых компаний России: o 1-е место среди российских лизинговых компаний по размеру филиальной сети: 44 филиала во всех федеральных округах; o 1-е место в рейтинге крупнейших универсальных лизинговых компаний России в 2006 (Лизинг Ревю); o 3-е место среди крупнейших лизинговых компаний по размеру собственного капитала в 2006г.; o 5-е место в рейтинге крупнейших лизинговых компаний России по объему нового бизнеса в 2006г. (Эксперт РА); o 59-е место в рейтинге крупнейших лизинговых компаний (Leaseurope) в 2006г.; · диверсифицированная клиентская база: 4136 (корпоративных и представляющих малый и средний бизнес) клиентов из 40 отраслей; · сотрудничество с крупнейшими российскими и западными вендорами (John Deere Agricultural Holdings, Matrix Agritech, Elematik Finland, BMW Trading, Ekozem-Agrar GmbH, Daimler Chrysler, Renault, Zimmer Mashinenbay GmbH, Volvo Contraction International AB, Weining Concept CmbH&Co. KG, etc.). Краткая характеристика в количественных единицах приведена в таблице 2.4. Таблица 2.4. Характеристика ЛК УРАЛСИБ

Источник: данные Компании Как видно из представленных данных, компания является одним из лидеров рынка лизинга в РФ. На Рисунке 2.2. представлены основные источники финансирования ЛК УРАЛСИБ.

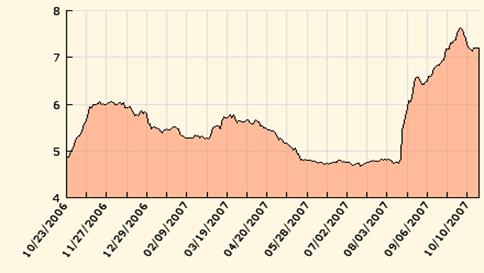

Рис. 2.2. Основные источники ЛК УКАРСИБ Как видно из диаграммы, ЛК УРАЛСИБ использует в качестве источников финансирования разнообразные долговые инструменты, как внутри российского финансового рынка, так и на международном рынке. Подробней рассмотрим некоторые виды нетрадиционного финансирования, используемые ЛК УРАЛСИБ. 1. Финансирование в рублях с плавающей ставкой на базе MosPrime. Кредитование под плавающую ставку внутри РФ является нетрадиционным явлением для российского бизнеса, где общепринято кредитование под фиксированную ставку. MOSPRIME (MosPrime Rate – Moscow Prime Offered Rate) - независимая индикативная ставка, рассчитываемая Национальной валютной ассоциацией на основании предоставления ставок рублевых кредитов (депозитов) на 1, 2, 3 месяца несколькими ведущими банками страны. Список банков пересматривается не чаще раза в год и включает в себя не меньше 6 банков. При включении банков в указанный список принимается во внимание их репутация, финансовое положение, объем операций и наличие опыта работы на московском денежном рынке. С 15 января 2007 г., в соответствии с решением Комитета НВА по рыночным индикаторам, начался расчет индикативной ставки MosPrime Rate на короткие сроки - overnight, 1 и 2 недели. В формировании MosPrime Rate участвуют 8 банков: «АБН АМРО Банк А.О.», Банк «ВестЛБ Восток», ВТБ, АБ «Газпромбанк», Международный Московский Банк, Сберегательный банк России, КБ «Ситибанк», «Райффайзенбанк Австрия». На диаграмме (см. рис.2.3.) представлена динамика MOSPRIME 3M c октября 2006 – до начала финансового кризиса в августе 2007. В конце исследуемого перииода значение индекса MosPrime 3M стабилизировалось на отметке 4,68%.

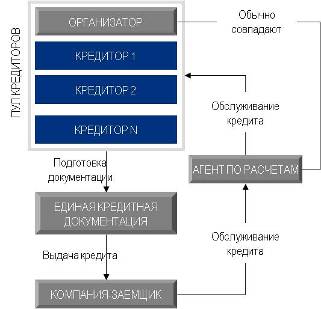

Рис.2.3. Диаграмма: динамика MOSPRIME 3M Данная динамика свидетельствует о высокой рискованности использования данной ставки в условиях неустойчивости финансового рынка (кризиса банковской ликвидности), хотя по прогнозам аналитиков на июнь 2007 года предполагалась её стабильность, связанная с избыточной рублевой ликвидностью вследствие роста цен на сырьевые товары (нефть, газ, основные металлы). В настоящее время кредитование под плавающую ставку не является эффективным источником финансирования для ЛК УРАЛСИБ. 2. Синдицированное кредитование. Синдицированный кредит – это кредит, выданный компании пулом банков на рыночных условиях. К основным преимуществам синдицированного кредита можно отнести: · возможность привлечения значительных средств; · гибкие условия выдачи / погашения; · согласованный с компанией-заемщиком состав участников сделки; · степень раскрытия информации определяется компанией-заемщиком; · отсутствие требования государственной регистрации. Стоимость организации синдицированного кредита, исходя из рыночной практики, составляет порядка 1% от суммарного объема кредита. Дополнительно компания-заемщик оплачивает услуги по подготовке юридической документации и меморандума, которые готовятся организатором сделки. Схема организации синдицированного кредита приведена на рисунке 2.4.

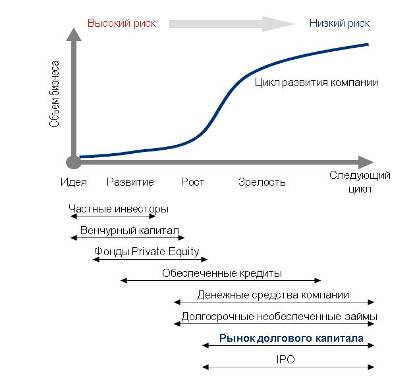

Рис.2.4. Схема организации синдицированного кредита Преимущества привлечения синдицированных кредитов для компаний очевидны: · увеличение объемов финансирования; · снижение стоимости финансирования; · увеличение сроков финансирования; · экономия административных ресурсов заемщика в результате централизации информационных потоков по сделке; · создание публичной кредитной истории; · диверсификация рисков финансирования компании. В настоящее время ЛК УРАЛСИБ прорабатывает вопрос о привлечении синдицированного кредита через Credit Suisse (организатора) с участием 3-х финансирующих банков в сумме 200 млн. долл. на срок 5 лет под ставку LIBOR + 3 %. 3. Выход на рынок публичного долга. Можно утверждать, что выход на рынок публичного долга зависит от фазы жизненного цикла лизинговой компании, что видно из рисунка 2.5.

Рис.2.5. Жизненный цикл лизинговой компании На ранних этапах развития компании преимущественно используют собственный капитал или средства специализированных инвесторов, ориентированных на значительную доходность в обмен на принимаемый высокий риск. Компаниям, находящимся на стадии роста, доступен более широкий спектр инструментов, в том числе финансирование посредством выхода на рынки капитала. В условиях, когда стоимость компании еще не достигла оптимального уровня, целесообразным является привлечение публичного долга, что позволяет увеличить отдачу на акционерный капитал и повысить стоимость бизнеса без размывания долей акционеров. Использование публичных долговых инструментов подходит для большинства компаний, перешедших из стадии венчурного развития в стадию операционного роста. Также публичные долговые рынки предлагают оптимальные условия финансирования для зрелых компаний, планирующих существенные инвестиции в дальнейшее развитие или рефинансирование существующей задолженности. Помимо традиционных для долгового финансирования преимуществ, связанных с отсутствием размытия долей акционеров и увеличения отдачи на акционерный капитал, долговое финансирование предлагает компаниям ряд значительных специфических преимуществ: · Диверсификация базы кредиторов компании: o большее количество кредиторов снижает зависимость от отдельных банков; o публичный характер инструмента обеспечивает конкурентное ценообразование – кредиторы конкурируют между собой за право финансировать компанию. · Обеспечение максимальной гибкости в управлении долгом: o возможность структурирования публичного долга в полном соответствии с потребностями компании; o возможность использования опционов на досрочный выкуп долга, амортизации, плавающих ставок купона и других элементов; o возможность регулировать объем долга в обращении. · Создание инвестиционного бренда и обеспечение публичности компании: o создание известности компании среди инвесторов, что облегчает последующие выходы на рынок; o создание инвестиционного бренда перед выходом на IPO. Существует определенная последовательность действий лизинговой компании, приведенная в диаграмме ниже (см. рис. 2.6.), которую необходимо пройти для финансирования через публичный долг. Поскольку данная последовательность действий приводит к увеличению стоимости компании, её второе название - лестница повышения стоимости компании.

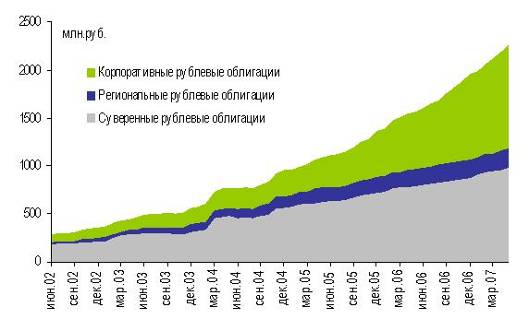

Рис. 2.6. Последовательность действий лизинговой компании Рассмотрим частные случаи инструментов публичного долга. Рублевые облигации. Особенностями выпуска облигаций являются: · получение значительных объемов денежных средств на длительный срок без залога; · возможность распределить долг среди широкого круга инвесторов и снизить зависимость от каждого кредитора в отдельности; · возможность рефинансировать долг по более низкой ставке. При условии успешного погашения первых заимствований на рынке облигаций повышается инвестиционная привлекательность эмитента, что позволяет в значительной мере снизить процентные ставки в долгосрочной перспективе; · формирование положительной кредитной истории на рынке капитала. Выпуск облигаций дает возможность эмитенту в дальнейшем привлекать инвестиции по более низкой ставке, а также успешнее осуществлять другие финансовые программы на рынках капитала. · диверсификация и оптимизация структуры заемных ресурсов по источникам и срокам обязательств, что делает управление долгом более удобным. Выпуск рублевых облигаций является оптимальным инструментом финансирования для начала работы на рынке публичного долга, поскольку обладает следующими преимуществами: · простота подготовки сделки; · высокая гибкость при структурировании (пут и колл опционы, амортизации, различные варианты определения ставки купона и т.д.); · отсутствие обеспечения; · возможность выбора времени размещения с учетом рыночных условий; · возможность регулирования объема облигаций в обращении. При этом рублевые облигации обеспечивают: · диверсификацию базы инвесторов; · значительные объемы привлечения в силу емкости рынка; · формирование публичной кредитной истории и инвестиционного бренда компании; · возможность оперативного управления долгом. У эмитента имеется возможность определения процентных ставок не только при размещении облигаций, но и когда облигации будут обращаться на рынке. Динамика рынка рублевых облигаций приведена на рисунке 2.7.

Рис.2.7. Динамика рынка рублевых облигаций Справочно: объем рынка облигаций - свыше 40 млрд. долл. США, более 600 выпусков в обращении, при ежемесячном размещении 25 новых выпусков на сумму 50 млрд. руб. Традиционный объем выпуска для одного эмитента - 1-5 млрд. руб. на срок от 3 до 5 лет (максимальный срок – 10 лет). Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.5. Таблица 2.5. Расходы по размещению облигационного займа

Кредитные ноты. Кредитные ноты (credit-linked notes) - это ценные бумаги, выпускаемые Банком-организатором в соответствии с уже существующей зарегистрированной программой выпуска. Ноты представляют собой условные обязательства Банка-организатора, выплаты по которым обусловлены исполнением Заемщиком обязательств по кредиту, выданному ему Банком-организатором. При этом ресурс на сам Банк-организатор ограничен. Иными словами, Банк-организатор ничего не будет должен владельцам нот, если он, в свою очередь, ничего не получит от Заемщика. Ноты выпускаются по английскому праву. Как только Банк-организатор набрал спрос инвесторов на ноты, он тут же собирает с инвесторов деньги и выдает их в качестве кредита Заемщику. Инвесторы получают ноты через неделю (так называемый порядок расчетов на Т+5). Схема размещения нот приведена на рисунке 2.8.

Рис.2.8. Схема размещения нот Кредитные ноты (credit-linked notes, CLN) представляют собой долговой инструмент, размещаемый преимущественно на международных рынках, платежи по которому привязаны к платежам по кредиту, выданному компании. CLN имеют ряд особенностей и отличий от выпуска рублевых облигаций: 1. Гибкость и быстрота. · рыночный инструмент, позволяющий управлять своим долгом; · нет требований по раскрытию информации; · отсутствие требований по регистрации выпуска; · возможность использования опционов и других деривативов / специальных условий; · процесс подготовки занимает 1-2 месяца; · возможность выпуска нот в различных валютах. 2. Дешевизна. · фиксированная процентная ставка обычно ниже, чем ставка по обязательствам, размещаемым внутри страны; · рыночный принцип ценообразования. 3. PR-эффект и публичность. · создание предпосылок для выхода на международные рынки капитала (еврооблигации, IPO); · привлечение западных инвесторов и создание международной публичной кредитной истории; · формирование международного инвестиционного бренда. Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.6. Таблица 2.6. Расходы по размещению облигационного займа

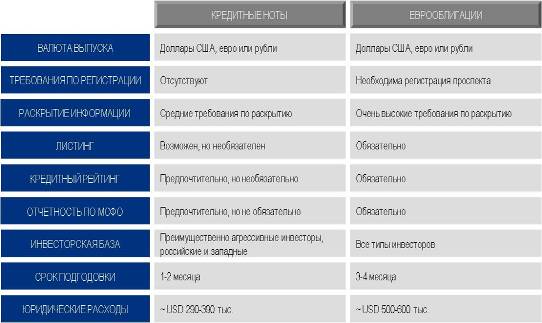

Основные отличия кредитных нот от еврооблигаций приведены в таблице 2.7.блица 2.7. лизинговый операция финансирование Таблица 2.7. Основные отличия кредитных нот от еврооблигаций

Еврооблигации. Еврооблигации доступны компаниям, достигшим определенного уровня раскрытия информации, корпоративного управления и, естественно, операционного развития. Схема выпуска еврооблигаций, в целом, идентична схеме выпуска кредитных нот, но требования к эмитентам обоих инструментов различаются. Традиционное отличие в структуре – наличие SPV, спонсируемой компанией – эмитентом: · Необходима регистрация SPV в благоприятной налоговой юрисдикции (обычно Люксембург или Ирландия); · Стоимость юридического и налогового консультирования по созданию SPV и расходы на его организацию и управление в первый год составляют около $100-120 тыс. долл. Требования к компаниям, размещающим еврооблигации, включают в себя: · соответствие объемов привлекаемого финансирования операционным показателям; · наличие международной консолидированной отчетности; · наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»); · раскрытие информации в соответствии с международным законодательством (Regulation S); · проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии; · высокий уровень корпоративного управления. Требования к компаниям, размещающие еврооблигации, включают в себя: · соответствие объемов привлекаемого финансирования операционным показателям; · наличие международной консолидированной отчетности; · наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»); · раскрытие информации в соответствии с международным законодательством (Regulation S); · проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии; · высокий уровень корпоративного управления. В рамках проекта необходима процедура всестороннего Due Diligence (DD), включающая: · юридический DD (правоустанавливающие документы, договорная база и т.д.); · финансовый DD (анализ фин. показателей); · операционный DD (анализ бизнеса, положения в отрасли и т.д.). Расходы по размещению облигационного займа практически все фиксированы и приведены в таблице 2.8. Таблица 2.8. Расходы по размещению облигационного займа

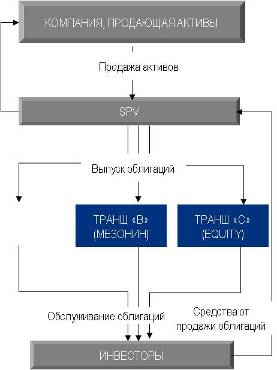

Секьюритизация как инструмент для разгрузки баланса. Секъюритизация – это облигации, обеспеченные пулом ликвидных активов, таких как ипотечные кредиты, автомобильные кредиты, поступления по кредитным картам, корпоративные кредиты и прочие. При секъюритизации обычно выпускаются три транша облигаций, низшие из которых первыми принимают на себя убытки, возникшие по базовым активам. Схема приведена на рисунке 2.9.

Рис.2.9. Схема «секьюритизации» К основным преимуществам секъюритизации относятся: · Снятие с баланса активов; · Высвобождение ресурсов для дальнейшего развития бизнеса. Применительно к лизинговым компаниям можно дать несколько другое определение секъюритизации. Секьюритизация – это финансирование или рефинансирование каких-либо активов компании, генерирующих доход, например, прав требований путем их преобразования в торгуемую, ликвидную форму через выпуск облигаций или иных ценных бумаг. Основной принцип: Компания (Оригинатор) передает пул своих активов специально созданному юридическому лицу (SPV), которое выпускает долговые ценные бумаги, обеспеченные переданными активами. Потенциальные объекты секьюритизации (права требования, генерирующие будущие (прогнозируемые) поступления денежных средств): · права требования по кредитам; · лизинговые платежи; · торговые права требования (дебиторская задолженность). Существуют ограничения на передачу активов, сужающие круг активов, которые могут быть секьюритизированы: · запреты на уступку дебиторской задолженности; · правила защиты информации, тайна банковских операций; · необходимость уведомления должника по уступаемым правам требования для вступления уступки в силу; · необходимость регистрации передачи активов; · не нейтральные налоговые последствия при передаче активов. Преимущества секьюритизации для Лизинговой компании: · привлечение финансирования за счет продажи пула активов; · снятие рисков с баланса компании (при сохранении доступа к будущим прибылям по активам); · улучшение показателей баланса компании (улучшение показателя достаточности собственного капитала), балансирование активов и пассивов; · диверсификация источников финансирования, получение доступа к более широкому кругу инвесторов различного типа (как следствие, потенциальное уменьшение стоимости привлечения). Дополнительные факторы, которые влияют на решение Лизинговой компании в отношении выбора секьюритизации как финансового инструмента: 1. Стратегия компании в отношении капитализации: «действительная продажа» активов, сопровождающаяся переводом активов на баланс Эмитента (SPV), не аффелированного с Заемщиком, уменьшает размер активов Заемщика по международной и российской отчетности и соответственно уменьшает капитализацию компании. 2. Особенности юридической структуры Заемщика - ее ограничения: SPV обычно создается как бесприбыльная организация. В процессе же перевода на SPV активов на SPV будет формироваться экстра-прибыль, которую необходимо «возвращать» Заемщику. Подобные схемы усложняют юридическую и налоговую структуру сделки. 3. Объем секьюритизируемых активов: экономическая целесообразность сделки существует при объеме свыше 100 млн. долл. 4. Допустимый срок организации финансирования: Традиционно секьюритизация характерна длительностью срока структурирования сделки (от 1 года). Комбинирование. Комбинирование различных видов финансирования дает возможность проводить значимые для рынка сделки. При осуществлении проектного финансирования риски делятся между Лизинговой компанией и Лизингополучателем, а синдикация кредита позволяет снизить риски банку-организатору. Пример комбинирования представлен в Рисунке 2.10.

|

|