|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Курсовая работа: Совершенствование управления запасами организации- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: “Непокрытые убытки прошлых лет”, “Убытки отчетного периода”; которые могут быть выявлены по данным аналитического учета: “Дебиторская задолженность”, “Прочие оборотные активы”, “Кредиторская задолженность” (просроченная); - свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учета: “Дебиторская задолженность”, “Прочие оборотные активы”, “Кредиторская задолженность” (просроченная). Затем проводится оценка изменения валюты баланса за анализируемый период. На анализируемой фирме внеоборотные активы в 2009 году увеличились на 184 тыс. руб., или 11,2 % по отношению к предыдущему году и на 106 тыс. руб., или 6,1 % по отношению к базисному периоду. Данное увеличение произошло в основном за счет увеличения стоимости основных средств, находящихся в распоряжении фирмы, что свидетельствует об обновлении производственной базы предприятия. Оборотные активы предприятия увечились в 2009 году на 1 871 тыс. руб., или 16,5 % по отношению к предыдущему году и на 3 059 тыс. руб., или 30,2 % по отношению к базисному периоду. Данное увеличение произошло за счет роста товарных запасов, так в 2008 году прирост по отношению к базисному году составил 2 466 и тыс. руб., или 32,2 %, что объясняется спецификой деятельности предприятия. Как отрицательный момент следует оценить рост дебиторской задолженности на 583 тыс. руб. (24,1 %), который произошел в основном за счет выполнения работ с отсрочкой платежа, что соответствует маркетинговой политике предприятия. На стороне пассивов в 2009 году произошло увеличение в основном за счет роста кредиторской задолженности предприятия. Об эффективности использования предприятием своих средств судят по различным показателям деловой активности. Данную группу показателей еще называют показателями оценки оборачиваемости активов, коэффициентами использования активов или коэффициентами управления активами, а также показателями оценки результатов хозяйственной деятельности. В таблице 8 проведем оценку деловой активности ООО “Атриум”. управление запас структура динамика Таблица 8. Показатели деловой активности

Из проведенного анализа следует, что за анализируемый период показатели деловой активности фирмы несколько снизились. Так продолжительность операционного цикла увеличилась на целых 3,3 дня по сравнению с базисным периодом, а оборачиваемость средств в расчетах и товарных запасов падает. Так в 2007 году оборачиваемость товарных запасов составляла в среднем 10,8 оборота, а в 2009 году данный показатель снизился до 9,9 оборота. Т.е. на 0,9 оборота, или 8,2 %. Величина одного оборота также возросла на 3 дня, или 8,9 %. Это не могло не сказаться на величине операционного цикла, который в 2009 году составил 47,8 дней против 44,5 дней в базисном году. Данную ситуацию нельзя оценить положительно, так как продукция, хранящаяся на складах, имеет определенные сроки хранения и требует более высокого темпа оборачиваемости. Снижение оборачиваемости за анализируемый период привело к снижению темпа роста прибыли предприятия, т.е. предприятие из-за нерациональной политики в области управления товарными запасами недополучает потенциальную прибыль. 1.2 Анализ струтктуры, динамики и эффективности управления запасами на предприятииПоскольку запасы предприятия входят в состав оборотных средств, по данным табл. 9 проанализируем их состав и структуру. Таблица 9. Состав и структура оборотных средств

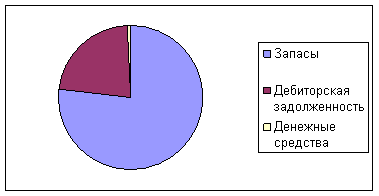

В структуре оборотных средств наибольший удельный вес занимают запасы – более 75%, а затем денежные средства. В 2009г. по сравнению с 2007г. удельный вес запасов несколько увеличился. В целом в анализируемом периоде структура оборотных средств значительно не изменилась. Иллюстрация структуры оборотных средств в 2009 г. представлена на рис. 1.

Рис. 1. Структура оборотных средств в 2009 году Рассмотрим изменение величины оборотных средств за 2007-2009гг. Данные для анализа представлены в табл. 10. Таблица 10. Динамика оборотных средств

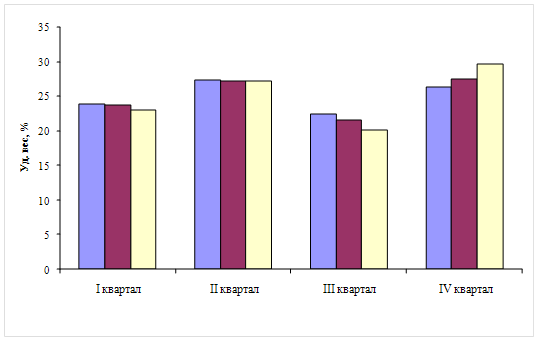

Из данных таблицы видно, что происходит ежегодное увеличение оборотных средств и в целом, за анализируемый период, увеличение произошло на 30,2%. Наибольшие увеличения произошли в запасах – на 32,2%. Следовательно, в фирме назрела необходимость повысить эффективность работы в области управления оборотным капиталом и в частности товарными запасами хранящимся на складах, как наиболее значительной части собственных оборотных средств. Таким образом, за анализируемый период в оборотных средствах фирмы наибольший удельный вес имеет статья “товарные запасы”. В табл. 11 и рис. 2 произведем анализ работы фирмы в динамике за 3 года поквартально. Таблица 11. Динамика объема услуг ООО “Атриум”

Рис. 2. Динамика объема услуг предприятия Проведенный анализ показал, что деятельность предприятия подвержена значительным сезонным колебаниям. Так пик приходится на IV квартал, а наименьший объем производства наблюдается в III квартале. На анализируемом предприятии можно выделить следующие основные товарные группы: А – материалы для стен и пола; В – лаки, краски; С - электроматериалы; Д- прочие. Далее будем использовать это сокращение для упрощения изложения. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||