|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Контрольная работа: Оценка эффективности инвестиционного проекта

Проект окупится через 2,95 года или приблизительно 3 года. 2) NPV — чистая приведенная стоимость проекта. NPV=31263,0 руб. Т.к. NPV>0, то проект принимается. 3) PI — Индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

PI > 1, следовательно, проект принимается. 4) IRR — внутренняя норма доходности.

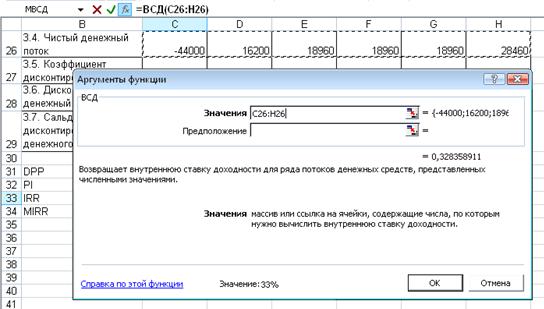

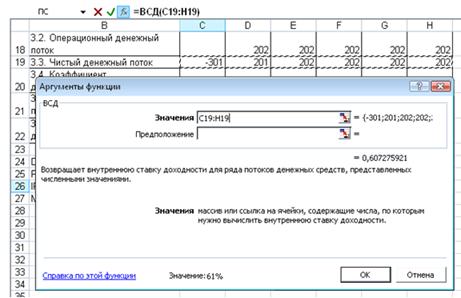

Рис 3. Расчет IRR в Excel IRR>r (33%>10%), следовательно, проект принимается. 5) MIRR — модифицированная внутренняя норма доходности.

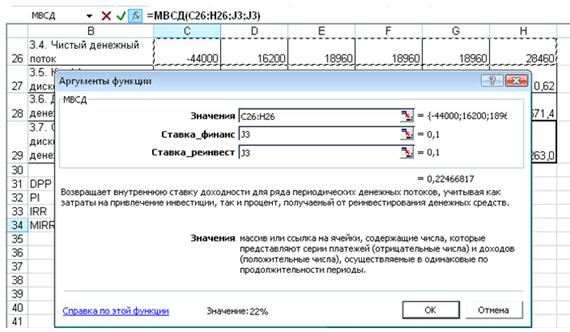

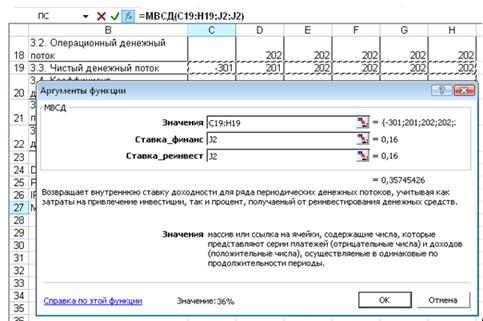

Рис 4. Расчет MIRR в Excel MIRR > r (22%>10%), следовательно, проект принимается. По критериям NPV, PI, IRR, MIRR проект можно считать эффективным. Изменения эффективности проекта обусловлены снижением начальных инвестиций и увеличением процентов по кредиту. Задача 2Предприятие «А» ежегодно выпускает и продает 10 тыс. единиц продукта «X» по 2500 за штуку. Проведенные в прошлом году маркетинговые исследования стоимостью в 50 тыс. руб. показали, что емкость рынка для данного продукта составляет 17 тыс. единиц в год. Прогнозируется, что такая тенденция сохранится около 5 лет. Балансовая стоимость имеющегося оборудования составляет 70 тыс. руб. В настоящее время его можно продать по балансовой стоимости. Предполагается, что при прежних объемах выпуска оно проработает еще 5 лет, после чего будет списано. Переменные затраты на единицу выпуска продукта равны 10 руб. Максимальная производительность нового оборудования стоимостью в 300 тыс. руб. составляет 30 тыс. единиц в год. Нормативный срок службы — 5 лет, после чего оно может быть списано. Его внедрение позволит сократить переменные затраты на единицу продукта до 8 руб., однако потребует увеличения оборотного капитала в периодах 0 и 1 на 1000 руб. соответственно. Стоимость капитала для предприятия равна 16%, ставка налога — 50%. Используется линейный метод начисления амортизации. 1. Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта. 2. Как изменится эффективность проекта, если выпуск продукта будет осуществляться в объеме 20 тыс. единиц одновременно на старом (5 тыс. ед.) и на новом (15 тыс. ед.) оборудовании? Подкрепите свои выводы соответствующими расчетами. Решение. 1) Стоимость маркетинговых исследований не учитывается. Разработаем план движения денежных потоков и осуществим оценку экономической эффективности проекта. Используя метод приростных денежных потоков, расчеты произведем в таблице 3. Таблица 3 План движения денежных потоков и оценка эффективности инвестиционного проекта, тыс. руб.

1) DPP — дисконтированный период окупаемости

Проект окупится через 3,45 года или приблизительно 3 года и 5 месяцев. 2) NPV — чистая приведенная стоимость проекта. NPV= 71,01 тыс. руб. Т.к. NPV>0, то проект принимается. 3) PI — Индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

PI > 1, следовательно, проект принимается. 4) IRR — внутренняя норма доходности.

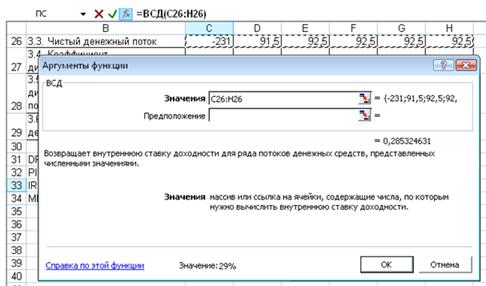

Рис 5. Расчет IRR в Excel IRR>r (29%>16%), следовательно, проект принимается. 5) MIRR — модифицированная внутренняя норма доходности.

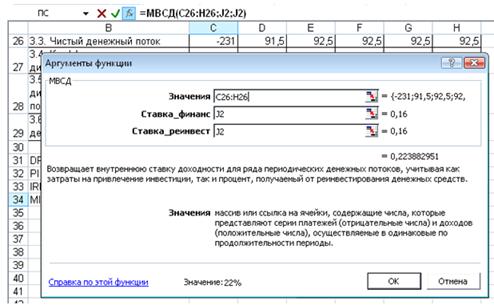

Рис 6. Расчет MIRR в Excel MIRR>r (22%>16%), следовательно, проект принимается. По критериям NPV, PI, IRR, MIRR проект можно считать эффективным. 2) Рассмотрим изменение эффективности проекта, при выпуске продукции в объеме 20 тыс. единиц одновременно на старом (5 тыс. единиц) и новом (15 тыс. единиц) оборудовании. Расчеты произведем в таблице 4. Таблица 4 План движения денежных потоков и оценка эффективности инвестиционного проекта

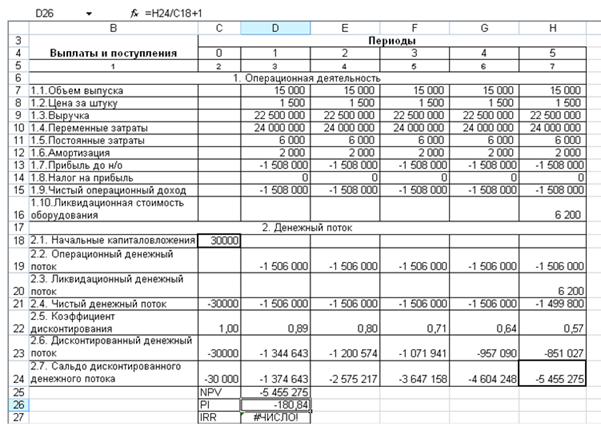

1) DPP — дисконтированный период окупаемости

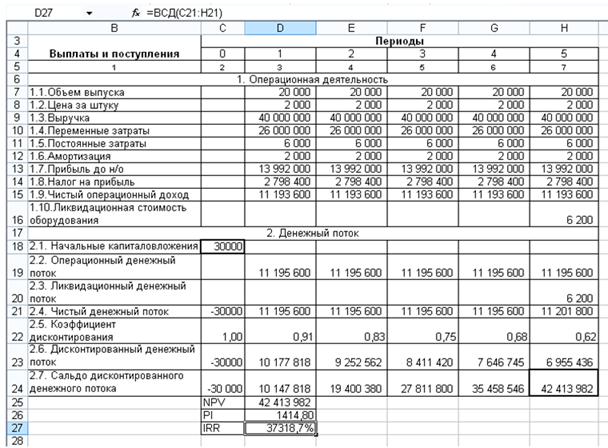

Проект окупится через 1,85 года или приблизительно 1 год и 10 месяцев. 2) NPV — чистая приведенная стоимость проекта. NPV= 359,55 тыс. руб. Т.к. NPV>0, то проект принимается. 3) PI — индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

PI > 1, следовательно, проект принимается. 4) IRR — внутренняя норма доходности.

Рис 7. Расчет IRR в Excel IRR>r (61%>16%), следовательно, проект принимается. 5) MIRR — модифицированная внутренняя норма доходности.

Рис 8. Расчет MIRR в Excel MIRR>r (36%>16%), следовательно, проект принимается. По критериям NPV, PI, IRR, MIRR проект можно считать эффективным, но его реализация маловероятна, поскольку предполагаемый объем реализации продукции значительно превышает емкость рынка. Кроме того, подозрительна и слишком высокая IRR, MIRR, PI. Задача 3Фирма рассматривает проект по выпуску продукта «П» со следующими исходными данными. Таблица 5 Исходные данные

1. Определите критерии NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров. 2. Проведите анализ чувствительности NPV проекта к изменениям ключевых переменных P, Q, V с шагом 10%. 3. Изменение какого параметра оказывает наиболее сильное влияние NPV проекта? Решение.

Определим значения критериев NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров. Таблица 6 Значения критериев при наиболее вероятных и наименее благоприятных значениях

Расчеты произведем в Excel (рис. 9-10).

Рис. 9. Расчет значений NPV, PI, IRR при наиболее вероятных значениях параметров

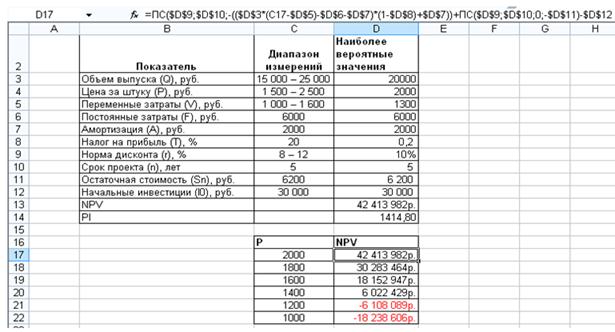

Рис. 10. Расчет значений NPV, PI, IRR при неблагоприятных значениях параметров Проведем анализ чувствительности NPV к изменению цены Р. Расчеты произведем в Excel с использованием функции ПС, которая возвращает приведенную (к текущему моменту) стоимость инвестиции (рис. 11).

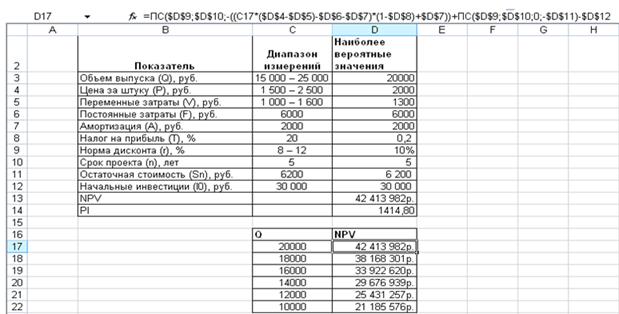

Рис. 11. Чувствительность критерия NPV к изменениям цены Р Значения цены P варьируются с шагом в 10% от наиболее вероятного значения. Остальные значения остаются неизменными. Проведем анализ чувствительности NPV к изменению объема выпуска Q (рис. 12.).

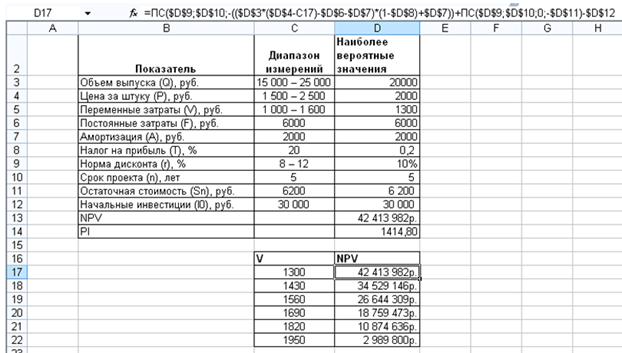

Рис. 12. Чувствительность критерия NPV к изменениям объема реализации Q Проведем анализ чувствительности NPV к изменению переменных затрат V (рис. 13).

Рис. 12. Чувствительность критерия NPV к изменениям переменных затрат V На основании проведенного анализа можно сделать выводы: наибольшее влияние на NPV оказывает цена продукта, поскольку снижение цены более чем на 30% приводит к убыткам. В свою очередь, снижение объема реализации и повышение издержек на 50 процентов при сохранении остальных параметров на неизменном уровне убытков не принесут. Следовательно, основной риск данного инвестиционного проекта связан с ценой, а значит данному показателю следует уделять наибольшее внимание. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2