|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

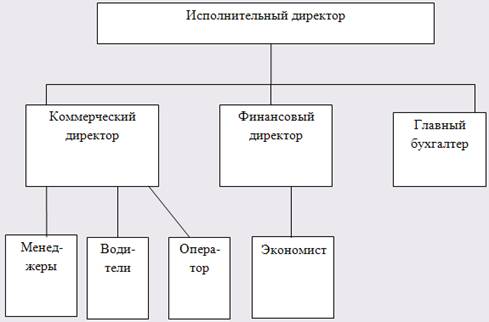

Дипломная работа: Совершенствование управления дебиторской задолженностью на предприятии- внутренние документы общества; - иные документы, предусмотренные действующим законодательством. ООО "ТД "Ресурс Поволжье" не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных федеральными законами. Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством РФ. Предприятие самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей. Основным видом деятельности предприятия является оптовая и розничная торговля. Предприятие заключает сделки (договоры, контракты) со многими предприятиями г. Ульяновска и других областей на поставку товаров. ООО "ТД "Ресурс Поволжье" – общество, учрежденное несколькими лицами. Один из учредителей является действующим генеральным директором предприятия, представляющим собой единоличный исполнительный орган Общества. Численность персонала ООО "ТД "Ресурс Поволжье" составляет 15 человек. Штатную структуру ООО ТД "Ресурс Поволжье" составляют: генеральный директор, финансовый директор, коммерческий директор, главный бухгалтер, экономист, пять менеджеров, три водителя, два оператора.

Рис. 1. Организационная структура ООО ТД "Ресурс Поволжье" Директор ООО "ТД "Ресурс Поволжье" без доверенности действует от имени Общества, выдает доверенности на право представительства от имени Общества, издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания. Финансовая служба на предприятии – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Недооценка деятельности финансовой службы может привести к потере финансовой устойчивости – несостоятельности. От эффективности контрольно-аналитической работы на предприятии зависит результат финансовой деятельности. Финансовая служба осуществляет постоянный контроль за выполнением показателей финансового, кредитного, кассового планов и планов по прибыли и рентабельности, а также контроль за использованием собственного и заемного капитала и целевым использованием банковских кредитов. Финансовая служба предприятия тесно связана с деятельностью отдела бухгалтерии. В ООО "ТД "Ресурс Поволжье" финансовая служба предприятия представлена финансовым директором и экономистом. Это высококвалифицированные специалисты, обладающие знаниями в области финансов, бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности. В своей работе они исходят из экономической ситуации и опираются на действующее законодательство. Управление финансовыми ресурсами осуществляется в рамках финансового менеджмента, который представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия, и связан с оптимизацией финансовых средств предприятия для получения максимального дохода. Финансовая служба предприятия вырабатывает и реализует стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли. 2.2 Анализ финансового состояния ООО "Торговый дом "Ресурс Поволжье" Полная характеристика объектов управления, обоснованная оценка процессов производства, достоверные показатели функционирования отдельных элементов социально-экономических систем позволяют принимать правильные и объективные управленческие решения. Достигается это проведением точного и оперативного, качественного и комплексного анализа. Произведем анализ имущества предприятия на основе данных бухгалтерского баланса (Приложение 1). Данные анализа имущества отразим в таблице 1. Таблица 1 Анализ имущества ООО "ТД "Ресурс Поволжье" за 2005-2007гг. (тыс. руб.)

Данные анализа имущества ООО "ТД "Ресурс Поволжье", показывают: - за отчетный период валюта баланса увеличилась с 2005г. к 2007г. на 2669 тыс. рублей, соответственно темп роста составил 144,90%, что показывает положительную тенденцию развития предприятия; - произошло увеличение внеоборотных активов предприятия на 13 тыс. руб.; - также увеличились оборотные активы предприятия, темп роста которых составил 144,68%; - в оборотных активах произошло уменьшение статьи дебиторской задолженности, что составило в абсолютном выражении 325 тыс. руб. или уменьшение в динамике на 22,95 %. Тенденция положительная, так как произошло относительное высвобождение оборотных средств и появилась возможность вовлечения их в оборот. Тем не менее, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота. По данным баланса в ООО "ТД "Ресурс Поволжье" отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов; - произошло увеличение денежных средств и краткосрочных финансовых вложений в абсолютном выражении на 2043 тыс. руб., что является положительной тенденцией, так как увеличивает долю быстрореализуемых активов предприятия; - анализ статей пассивов свидетельствует о выходе предприятия из финансовой зависимости, что подтверждается отсутствием в 2007г. долгосрочных и краткосрочных кредитов и займов, но в то же время, на предприятии существует кредиторская задолженность, которая составляет в абсолютном выражении 1185 тыс. руб. Важнейшей характеристикой финансового состояния предприятия является ликвидность, так как от степени ликвидности активов во многом зависит платёжеспособность предприятия. Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства. Ликвидность – это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. Для оценки ликвидности активы предприятия группируются в зависимости от быстроты обращения в денежные средства, а пассивы – в зависимости от срочности погашения обязательств. Выделяются следующие группы активов по степени ликвидности:

Пассивы группируются следующим образом:

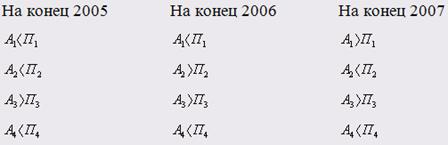

При анализе ликвидности сопоставляется соответствие группы активов и пассивов. Баланс предприятия является абсолютно ликвидным при выполнении следующего неравенства:

Выполнение 1-го неравенства характеризует абсолютную ликвидность активов. Первые два неравенства в совокупности характеризуют текущую ликвидность. Выполнение в совокупности первых трех неравенств характеризует ликвидность активов на перспективу. Выполнение 4-го неравенства носит балансирующих характер и ни как не характеризует ликвидность, но его выполнение свидетельствует о наличии одного из главных условий обеспечения финансовой устойчивости: наличии собственного капитала в обороте. Произведем анализ ликвидности ООО "ТД "Ресурс Поволжье". Данные занесем в таблицу 2: Таблица 2 Анализ ликвидности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

Проведя анализ неравенств, можно сделать вывод, что в 2005г. активы предприятия ООО "ТД "Ресурс Поволжье" нельзя было признать абсолютно ликвидными, т.к. наблюдается невыполнение 1-го и 2-го неравенств, что свидетельствует о недостатке абсолютных и быстрореализуемых активов; однако выполнение 3-го неравенства говорит о том, что предприятие сможет погасить свои обязательства за счет медленнореализуемых активов. В последующих годах ситуация немного улучшается: происходит выполнение то 2-го (2006г.), то 1-го (2007г.) неравенств, что говорит о том, что предприятие ООО "ТД "Ресурс Поволжье" может использовать быстрореализуемые активы (дебиторскую задолженность) в 2006г. и денежные средства либо краткосрочные финансовые вложения в 2007г. для гашения своих обязательств. Выполнение же 4-го неравенства на протяжении исследуемого периода 2005-2007гг. указывает на присутствие главного условия – финансовой устойчивости предприятия – наличия собственного капитала в обороте. Следующей важнейшей характеристикой финансового состояния предприятия являются показатели платежеспособности. Платежеспособность – это способность предприятия рассчитываться по своим обязательствам. Она является основным критерием оценки финансового состояния, так как неплатежеспособность ведет к несостоятельности (банкротству). Методика анализа предполагает использование трех коэффициентов: 1.

Коэффициент

абсолютной ликвидности (

2.

Коэффициент

промежуточной ликвидности (

3.

Коэффициент

текущей ликвидности (

Проведем анализ платежеспособности предприятия ООО "ТД "Ресурс Поволжье", данные отметим в таблице 3. Таблица 3 Анализ платежеспособности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

Сравнивая полученные коэффициенты с нормативными значениями, получаем результат, из которого видно, что в начале рассматриваемого периода (2005г.) предприятие ООО "ТД "Ресурс Поволжье" не являлось платежеспособным, так как ни один коэффициент не соответствовал своим нормативным значениям. Однако в 2006г. ситуация меняется: значение коэффициента промежуточной ликвидности соответствует нормативному значению, что говорит о том, что предприятие может использовать дебиторскую задолженность для погашения своих обязательств. В 2007г. коэффициент абсолютной ликвидности соответствует своему нормативному значению – это означает, что предприятие может рассчитываться по своим обязательствам денежными средствами и ценными бумагами. Общая динамика по изменению платежеспособности является положительной, так как наблюдается увеличение данных коэффициентов. Одной из важнейших характеристик деятельности предприятия является его финансовое состояние, в том числе стабильность его деятельности в долгосрочной перспективе. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса. Финансовая устойчивость – это независимость предприятия от внешних источников, которые обуславливают постепенное получение дохода в необходимом объеме и относительно структуре источников средств (пассивов). Для оценки финансовой устойчивости используют как правило две методики. Первая основана на анализе абсолютных показателей, характеризующих отдельные источники формирования запасов и отражающих финансовую устойчивость в части формирования оборотных средств. Вторая содержит коэффициентный анализ показателей, характеризующих структуру источников в целом по предприятию. Проведем анализ финансовой устойчивости предприятия ООО "ТД "Ресурс Поволжье" с помощью абсолютных показателей и определим тип финансовой устойчивости, данные занесем в таблицу 4. В результате анализа абсолютных показателей финансовой устойчивости, предприятие относят к одной из 4-х групп типа финансовой устойчивости исходя из значения 3-х компонентного показателя. Выделяют следующие типы финансовой устойчивости: I. Абсолютная устойчивость (1,1,1) II. Нормальная устойчивость (0,1,1) III. Неустойчивое финансовое положение (0,0,1) IV. Кризисное, ведущее к банкротству (0,0,0) Трехкомпонентный показатель формируется на основе сведений об излишке или недостатке определенного источника формирования запасов. При излишке источника показателю присваивается значение 1, при недостатке – 0. Таблица 4 Анализ финансовой устойчивости с помощью абсолютных показателей ООО "ТД "Ресурс Поволжье" (тыс. руб.)

|

|