|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

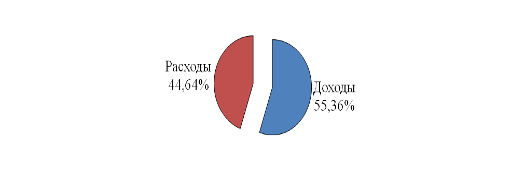

Дипломная работа: Пенсионный Фонд РФ и его роль в решении социальных проблемЧто касается доходов ПФР в 2009 г., то прогнозируемый общий объем доходов бюджета Фонда был принят в сумме 2 621 075 405,3 тыс. рублей. Таким образом, структура бюджета ПФР позволяет отметить, что в 2009 г. он должен выглядеть следующим образом:

Структура бюджета ПФР в 2009 г. Социальные показатели работы ПФР относятся к социальной информации и в основном регистрируются статистическими органами. Ключевыми показателями работы ПФР и состояния пенсионной системы в стране в целом являются: численность пенсионеров, состоящих на учёте ПФР, минимальный размер пенсионного обеспечения, величина прожиточного минимума пенсионера, реальный размер назначенных месячных пенсий в отношении к предыдущему периоду изучения и т.д. Рассмотрим основные показатели и их динамику на протяжении последних лет (табл. 7). Таблица 7. Социальные показатели РФ, относящиеся к социальной информации информационного блока финансового механизма ПФР

Проиллюстрируем динамику некоторых показателей таблицы и оценим их влияние на положение пенсионеров РФ.

Соотношение численности пенсионеров и населения РФ Как очевидно из графических данных, представленных на (рис. 5), соотношение численности населения и пенсионеров в России примерно одинаковое на протяжении последних лет. Тем не менее, с 2003 по 2007 гг. процент пенсионеров от общей численности населения возрос с 26,327% до 27,047% (то есть на 0,747%).

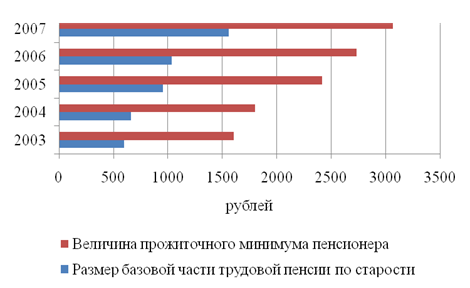

Соотношение базовой части трудовой пенсии по старости и величины прожиточного минимума пенсионера Как видно из данных (табл. 7) и (рис. 6), соотношение базовой части трудовой пенсии по старости и прожиточного минимума пенсионера в 2003–2006 гг. колебалось возле показателя 37%, но в 2007 г. ситуация резко изменилась и впервые за время исследования данный показатель составил почти 51%, т.е. базовый размер пенсии покрыл собой сумму средств, необходимых пенсионеру, лишь до половины.

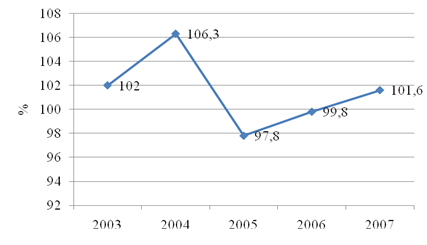

Динамика соотношения среднего размера начисленных пенсий с величиной прожиточного минимума в 2003–2007 гг. Здесь уже налицо всплывают все трудности пенсионной системы: как видно, показатель 2007 года, хоть и показывает рост по результатам период 2005–2007 на 3,8%, сам по себе находится ниже уровня 2003 года. Если же сравнивать с максимальным значением за весь период, то мы получим, что в 2005 г. было существенное падение рассматриваемого показателя (на 8,5 пунктов), а значение показателя в 2007 г. всё равно меньше показателя 2004 г. на 4,7 пункта. И, наконец, последним рассматриваемым нами показателем возьмём реальный размер начисленных пенсий по отношению к предыдущему году (рис. 7), дополненный графиком инфляции в РФ за аналогичный период. Таблица 8. Динамика показателей инфляции в РФ за 2003–2007 гг.

Динамика реального размера назначенных пенсий и ИПЦ, в% к предыдущему году Как отчётливо видно из данных (рис. 8), реальная назначенная пенсия не только показывает снижение своего роста в относительных показателях, но и существенно «проигрывает» инфляционным процессам в их росте. Разрыв между уровнем динамики индекса потребительских цен и реальным размером начисленных пенсий в 2007 г. составил 7,1%. Подводя итог проведённому исследованию, хотелось бы отметить, что деятельность ПФР оказывает существенное влияние на финансовую систему нашей страны; тот факт, что деятельность ПФР и сосредоточенные в его руках ресурсы вызвали необходимость обсуждения его статуса в Конституционном Суде Российской Федерации как четвёртой, не указанной в главном законе страны, власти – лишнее тому подтверждение. К сожалению, сегодняшние силы и ресурсы ПФР в совокупности с в целом медлительным ростом отечественной экономики не позволяют пока говорить о построении эффективной системы пенсионного обеспечения жителей страны. ПФР по-прежнему нуждается в дотациях федерального и прочих бюджетов, существенная часть (более 40%) бюджета ПФР – это средства, переданные ему государством. И тем не менее, объём работы ПФР и его реальная деятельность позволяют охарактеризовать его как один из ключевых национальных приоритетов в системе финансов. Несмотря ни на какие трудности, возникшие после распада Советского Союза и всю сложность становления ПФР как самостоятельного централизованного учреждения в масштабах огромной страны, сегодня им не только осуществляется полномасштабное пенсионное обеспечение населения России, но и достигается некоторый рост в относительных и абсолютных цифрах. Перед ПФР сегодня стоят задачи реформирования пенсионной системы, а также существенного повышения эффективности вложения и использования доступных средств, которые фонд старательно исполняет. 3. Совершенствование пенсионной системы Российской Федерации 3.1 Долгосрочные целевые ориентиры развития пенсионной системы Пенсионная реформа 2010 г. предусматривает решение конкретных задач по становлению страховых механизмов и должна рассматриваться как долгосрочная целевая программа, которая реализуется в несколько достаточно самостоятельных этапов. Первым этапом можно считать радикальную пенсионную реформу 2002 г., которая изменила не только саму структуру трудовой пенсии, но и условия ее формирования и исчисления ее размера. Тогда же были заложены основы страховых принципов развития российской пенсионной системы: – эквивалентность пенсионных обязательств пенсионным правам застрахованных лиц; – государственная гарантия минимального уровня пенсионного обеспечения всех категорий пенсионеров; – финансовая самостоятельность и долгосрочная сбалансированность бюджета ПФР. Однако полностью реализовать указанные базовые страховые принципы не удалось по объективным причинам. Очередной этап реализации страховых принципов начался в 2010 г., когда был восстановлен страховой порядок администрирования пенсионных отчислений, включая повышение тарифа страховых взносов и увеличение его доли, учитываемой в пенсионных правах застрахованных лиц, проведена валоризация (переоценка пенсионных прав по состоянию на 01.01.2002) в прямой зависимости от продолжительности трудового стажа и др. На данном этапе пенсионной реформы не ставится задача решения всех проблем, накопившихся в современной пенсионной системе, а предполагается решить только часть из них, которые признаны приоритетными на период до конца текущего десятилетия. Весь комплекс приоритетных мероприятий конкретизирован в правительственной Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, исходя из целевых ориентиров социальной политики на указанный период: – уровень пенсионного обеспечения с учетом мер социальной поддержки начиная с 2010 г. не ниже прожиточного минимума пенсионера (ПМП); – повышение среднего размера трудовых пенсий по старости к 2016–2020 гг. до величины, обеспечивающей не менее 2,5–3 ПМП; – обеспечение индивидуальным коэффициентом замещения трудовой пенсии по старости не менее 40% заработка, на который начислялись страховые взносы. Выделенные приоритеты современного этапа развития пенсионной системы обусловлены необходимостью ее адаптации к макроэкономическим условиям и глобальным демографическим процессам. Глубокий финансовый кризис выдвинул на передний план поддержание жизненного уровня современных пенсионеров путем дополнительной переоценки их пенсионных прав и социальных (федеральных и региональных) доплат к пенсиям. В то время как нарастание негативных демографических тенденций потребовало расширения форм и методов пенсионных накоплений, с одной стороны, и создания объективных условий для поддержания коэффициента замещения трудовых пенсий на общих основаниях, с другой. В результате реформы 2002 г. была создана многоукладная структура трудовой пенсии: базовая часть (БЧП) – за счет ЕСН и федерального бюджета, страховая часть (СЧП) – за счет персонифицированных поступлений страховых взносов, накопительная часть (НЧП) – за счет индивидуальных пенсионных накоплений. Исчисление базовой части пенсии без учета продолжительности страхового стажа и увязки с объемом уплаченного ЕСН привело к обострению проблемы несоответствия БЧП страховым принципам. Окончательно эта проблема стала очевидна после резкого снижения ставки ЕСН (начиная с 2005 г.), которое привело к тому, что в 2010 г. основная доля БЧП должна была бы финансироваться из общеналоговых поступлений. Другая важная проблема – повышение уровня пенсионного обеспечения. Для ее решения предлагались различные альтернативные варианты: – отмена ограничения, установленного на отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации, применяемого при оценке пенсионных прав; – применение величины фактической среднемесячной заработной платы в Российской Федерации при определении отношения среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации; – прямое увеличение размера трудовой пенсии на 1000 руб. вне зависимости от продолжительности стажа и величины заработка застрахованного лица (получателя пенсии); – увеличение размера базовой части пенсии до уровня ПМП; – обеспечение максимального приближения социальной пенсии к уровню ПМП и поддержание достигнутого уровня в последующие годы; – изыскание средств для повышения уровня пенсий одним категориям за счет сокращения выплат другим. В частности, не выплачивать базовую часть работающим пенсионерам, либо не выплачивать ее до достижения 60/63 лет (соответственно женщинами и мужчинами), либо предусмотреть ступенчатое повышение размера базовой части при достижении определенного возраста (например, до достижения общеустановленного пенсионного возраста базовую часть не выплачивать, лицам до 60/63 лет выплачивать ее в половинном размере и только после достижения указанного возраста – полностью). При этом высвобождаемые средства должны были направляться на сокращение дефицита бюджета страховой части пенсии. Реализованная в законодательстве модель повышения пенсионного обеспечения предусматривает дополнительное увеличение пенсионных прав (расчетного пенсионного капитала) всех категорий застрахованных лиц (включая пенсионеров), приобретенных до 01.01.2002, на 10%. Кроме того, для всех категорий застрахованных лиц, начавших трудовую деятельность до 1991 г., осуществлена индексация расчетного пенсионного капитала (РПК) из расчета 1% за каждый год стажа, заработанного до 1991 г. Описанная процедура под названием валоризация позволила повысить размер пенсии практически всем получателям трудовых пенсий, выработавшим часть стажа в советский период. За счет валоризации, если сравнивать с предлагаемыми вариантами, удалось избежать уравнительного принципа и увеличить размер пенсионных выплат лицам не только с высокими заработками, но и низкооплачиваемым категориям населения. Комплекс мероприятий по развитию российской пенсионной системы был разработан с учетом выделенных федеральным бюджетом финансовых ресурсов и нашел законодательное закрепление в Федеральных законах №212-ФЗ и №213-ФЗ, реализация которых началась с 2010 г. Все мероприятия можно сгруппировать по следующим направлениям. Дополнительное повышение (валоризация) пенсионных прав, приобретенных до реформы 2002 г. С 01.01.2010 пенсионные права, приобретенные до 2002 г., дополнительно проиндексированы на 10% плюс 1% дополнительной индексации за каждый год стажа, заработанный до 1991 г. Данная мера затронула 98% нынешних получателей пенсии. В рамках подготовки к валоризации был осуществлен мониторинг 35 млн. пенсионных дел. При этом 11,6 млн. пенсионерам был уточнен стаж. В результате средний размер трудовой пенсии в целом по стране увеличился на 1014 руб. и составил 7334 руб., средний размер трудовой пенсии по старости – на 1090 руб. (7692 руб.), по инвалидности – на 354 руб. (4960 руб.), по случаю потери кормильца – на 675 руб. (4387 руб.). Особенно существенной прибавка оказалась для ветеранов Великой Отечественной войны и лиц старше 70 лет – 1700–1800 руб. Прибавку свыше 1000 руб. получила почти половина российских пенсионеров. При этом у четверти получателей трудовых пенсий рост доходов превысил 1500 руб. Администрирование страховых взносов с отменой единого социального налога (ЕСН). Единый тариф страховых взносов на обязательное пенсионное страхование установлен в размере 26% (в 2010 г. – 20%), из которых 16% учитывается в правах. Напомним, единый тариф страховых взносов действует в отношении годового дохода до 415 тыс. руб. (т.е. в среднем 34 583 руб. в месяц). Сверх этой суммы страховые взносы уплачиваться не будут, но и пенсионные права на эти суммы формироваться тоже не будут. В последующие годы (по мере роста средней заработной платы в стране) этот «потолок» планируется ежегодно индексировать. На новый порядок уплаты страховых взносов постепенно будут переведены все организации независимо от отраслевой принадлежности. Льготный режим уплаты страховых взносов в течение 2011–2014 гг. предусмотрен для сельскохозяйственных товаропроизводителей, организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог, страхователей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы. Недопоступление взносов в связи с предоставлением льгот будет компенсироваться трансфертами из федерального бюджета, млрд. руб.: в 2010 г. – 72,1; в 2011 г. – 47,9; в 2012 г. – 55,7; в 2013 г. – 32,3; в 2014 г. – 37,3. Трансформация БЧП в фиксированный базовый размер (ФБР) страховой части трудовой пенсии. Индексация обеих составных частей трудовой пенсии должна будет происходить по общему правилу – в соответствии с ростом доходов ПФР в расчете на одного пенсионера (а не с ростом потребительских цен). После завершения переходного периода (т.е. начиная с 2015 г.) планируется установить зависимость ФБР страховой части трудовой пенсии по старости от продолжительности страхового стажа: снижение ФБР на 3% за каждый полный год, недостающий до стажа 30 лет, и повышение его на 6% за каждый полный год свыше 30 лет. С 01.01.2015 страховой стаж, при отсутствии которого уменьшается / увеличивается ФБР, устанавливается равным 9 лет, он будет ежегодно возрастать до тех пор, пока не достигнет 30 лет (в 2036 г.). Законодательное закрепление минимального уровня материального обеспечения пенсионера. Начиная с 01.01.2010 пенсия вместе с иными мерами социальной поддержки (в виде социальных доплат к пенсии) не может быть ниже прожиточного минимума пенсионера (ПМП) в регионе. По состоянию на 01.03.2010 социальная доплата была установлена более чем 5,2 млн. человек, в том числе федеральная – 2 млн. 446 тыс. человек (в 66 субъектах Федерации), региональная – 2 млн. 752 тыс. человек (в 18 субъектах Федерации). В результате уже в текущем году средний размер трудовой пенсии повышен в 1,46 раза, а среднегодовой размер трудовой пенсии по старости достигнет 8 тыс. руб. (с учетом средней прибавки от валоризации свыше 1000 руб. Кроме того, принятые меры позволят не только поддерживать, но и постепенно повышать уровень материального обеспечения пенсионеров в долгосрочной перспективе. Так, уже в 2010 г. соотношение среднегодового размера трудовой пенсии по старости и ПМП составит почти 1,7 раза (против 1,3 раза в прошедшем, а коэффициент замещения трудовой пенсией по старости средней заработной платы в экономике практически достигнет 40%. Таким образом, изменение условий формирования пенсионных прав создает объективные предпосылки для младших поколений застрахованных лиц начиная с 2010 г. в течение 30 последующих лет сформировать себе трудовую пенсию в размере не менее 40% заработка. При этом следует обратить внимание на то, что если коэффициент замещения рассчитывать исходя из заработка, на который начисляются страховые взносы (т.е. не свыше 415 тыс. руб. в 2010 г.), то его значение резко возрастает – до 47,5%. Государственное регулирование формирования пенсионных прав застрахованных лиц на основе страховых принципов невозможно до тех пор, пока в рамках распределительной части пенсионной системы сохраняется нестраховой механизм льготного и досрочного пенсионного обеспечения. Сегодня этот нестраховой механизм распространяется более чем на треть всех новых назначений трудовых пенсий. Весь объем финансовой нагрузки по досрочным пенсионным выплатам ложится на распределительную часть бюджета ПФР, что резко снижает размеры пенсий застрахованным лицам, выработавшим свои пенсионные права на общих основаниях. Данная проблема обсуждается не первое десятилетие, однако адекватный страховой механизм финансового обеспечения досрочных и льготных пенсий до сих пор не разработан. Основная причина затруднений заключается в высокой стоимости страховых обязательств, обусловленных вредными и опасными условиями труда и жизни, а также в занижении требований по трудовому стажу (как общему, так и льготному). Например, одно из предложений – четко разграничить источники финансирования досрочных и льготных пенсий от трудовых пенсий на общих основаниях и в последующем сформировать систему профессиональных пенсий, которые бы финансировались за счет собственных страховых источников – дополнительных страховых тарифов. Однако предложенные тарифы взносов в размере 3 и 7% в зависимости от категории плательщика застрахованного лица даже при высоком уровне доходности от инвестирования этих средств недостаточны для формирования трудовой пенсии на уровне среднего размера трудовой пенсии на общих основаниях и не обеспечат даже уровень ПМП. Из-за нестабильной ситуации в экономике и ограниченности средств, выделяемых Минфином России на цели увеличения уровня пенсионного обеспечения (500 млрд. руб.) не все предложения по реформированию пенсионной системы нашли отражение в законодательных нормах. В частности, не удалось разработать эффективный экономический механизм увеличения пенсионного возраста до 65 лет, как это принято в экономически развитых странах. Он должен был бы реализоваться не позднее 2015 г. По демографическим характеристикам, в первую очередь по состоянию здоровья населения нашей страны, физиологических резервов для увеличения пенсионного возраста нет. По продолжительности жизни и смертности мужчин увеличение возраста не оправдано также и с экономических позиций, поскольку не может повлиять на финансовое положение ПФР. Актуарные расчеты показывают, что увеличение пенсионного возраста даже на предельно возможный период позволит «сэкономить» не более 20–30 млрд руб. в год, т.е. не более 2–2,5% от общих расходов. И это при одновременном увеличении объема расходов в последующие после переходного периода годы. И еще один аргумент макроэкономического масштаба – перспективы снижения рынка труда до 2030 г.: количество рабочих мест неуклонно сокращается, и если остановить или хотя бы притормозить процесс освобождения рабочих мест пенсионерами, то основная часть молодежи автоматически пополнит отряд безработных, что обойдется экономике еще дороже. В то же время решение проблемы пенсионного возраста возможно путем увеличения продолжительности страхового стажа через стимулирование более позднего выхода на пенсию. Кроме того, комплекс мероприятий, предусмотренных пенсионной реформой 2010 г., не смог решить главную проблему – отсутствие долгосрочной финансовой устойчивости и актуарный дефицит пенсионного бюджета. В 2010 г. размер дефицита бюджета ПФР прогнозируется на уровне 1,2 трлн. руб., в 2020 г. – свыше 1,8, в 2030 г. – почти 3,3, в 2040 г. – без малого 6,1, в 2050 г. – 11,3 трлн. руб. в номинальном выражении. Однако, несмотря на абсолютное увеличение данного дефицита более чем в 20 раз за весь прогнозный период, его доля в ВВП сохраняется практически на одном уровне 1,5–1,8%. Только в 2010 г. (по причине пониженного тарифа страховых взносов) эта доля составит 2,7%. Такая «неизменность» обусловлена тем, что при стабильном тарифе взносов – 26% ежегодно индексируется предельный «потолок» базы его начисления. Не менее наглядным показателем устойчивости актуарного дефицита в рамках действующих условий является доля дефицита в общих расходах бюджета ПФР, включая отчисления на пенсионные накопления застрахованных лиц, которая в течение всего прогнозного периода начиная с 2011 г. не должна превысить 15–18%. В соответствии с действующим законодательным положением о субсидиарной ответственности федерального бюджета за выполнение государственных пенсионных обязательств этот дефицит будет полностью возмещаться из общеналоговых поступлений. В период 2013–2037 гг. необходимо полностью освободить распределительную пенсионную систему от всех видов досрочных и льготных трудовых пенсий и создать финансово-автономный экономический механизм пенсионного обеспечения на весь период реализации законодательно установленных льгот и привилегий вплоть до наступления общеустановленных требований по возрасту и стажу. Финансирование уже назначенных досрочных пенсий по старости лицам, не достигшим общеустановленного пенсионного возраста, продолжится из распределительной системы за счет солидарной части тарифа в рамках установленного обоснованного тарифа страховых взносов в ПФР. Для выплаты пенсий лицам, имеющим на 01.01.2013 специальный стаж (независимо от его продолжительности), необходимо ежегодно устанавливать дополнительный тариф (сверх общего тарифа страховых взносов) в распределительную систему, обязательный для всех работодателей. По оценкам, в 2013 г. дополнительный тариф составит 0,5%, в 2017 г. – достигнет своего максимума (1,5%) и будет сохраняться на этом уровне до 2023 г., после чего постепенно снизится, поскольку к 2037 г. последний досрочно вышедший на пенсию представитель этой группы достигнет общеустановленного пенсионного возраста. Для лиц, не имеющих на 01.01.2013 специального стажа, финансирование досрочных пенсий до достижения общеустановленного пенсионного возраста будет осуществляться работодателями путем уплаты страховых взносов в профессиональные пенсионные системы (ППС). По предварительным оценкам, тарифы в ППС при условии обеспечения их участникам пенсии, адекватной размеру трудовой пенсии по старости, составят: – для лиц, занятых на подземных работах, на работах с вредными условиями труда и в горячих цехах, – 15%; – для лиц, занятых на работах с тяжелыми условиями труда, – 10%. Реализация страховых принципов осложнена не только последствиями финансового кризиса, но и обязательствами и проблемами, накапливавшимися в пенсионной системе на протяжении десятилетий. Поэтому для внедрения страховых принципов в практику требуется длительный переходный период. В целях усиления страховых принципов необходимо на следующем этапе пенсионной реформы (не позднее 2013–2015 гг.) осуществить корректировку современной формулы исчисления пенсии для застрахованных лиц, пенсия которым будет назначаться в период 2010–2040 гг., с тем, чтобы начиная с 2040 г. все трудовые пенсии назначались исходя из страховых принципов. В этих целях при исчислении трудовой пенсии по старости необходимо: – начиная с 2010 г. – применять статистический показатель периода дожития для лиц, достигших общеустановленного пенсионного возраста (а при назначении трудовой пенсии по старости ранее 55/60 лет (соответственно для женщин и мужчин) – увеличивать статистический период дожития на разницу между общеустановленным пенсионным возрастом и фактическим возрастом пенсионера); – начиная с 2012 г. – ввести в пенсионную формулу параметры, отражающие влияние демографических и макроэкономических факторов на пенсионные права застрахованных лиц; – начиная с 2040 г. – использовать пенсионную формулу, полностью соответствующую страховым принципам: Трудовая пенсия по старости = (Расчетный пенсионный капитал x Стажевый коэффициент x Коэффициент демографии) / Гендерно-статистический период выплаты пенсии. Предложенный порядок не обернется шоковой терапией и резко повысит заинтересованность застрахованных лиц в активном формировании своих пенсионных прав. Главное преимущество актуарной оптимизации, обоснованной специалистами ПФР, в отличие от лоскутных методов, предлагаемых независимыми экспертами, – комплексное решение всех перечисленных проблем. Взаимоувязанный комплекс мер призван резко сократить мучительный переходный период и обеспечить долгосрочную устойчивость пенсионной системы начиная с 2015 г. без шоковых последствий для всех участников пенсионной системы. Как показывают актуарные расчеты, основными результатами актуарной оптимизации, которую предлагается провести в период 2013–2020 гг., станут окончательный перевод российской пенсионной системы на страховые принципы и достижение заданных целевых ориентиров. Наиболее существенным экономическим результатом актуарной оптимизации следует признать достижение долгосрочной финансовой сбалансированности пенсионных государственных обязательств на весь период их реализации. А для застрахованных лиц реализация предлагаемого комплекса мер должна обернуться существенным повышением размера трудовой пенсии по сравнению с неоптимизационным вариантом и коэффициента замещения трудовой пенсии. 3.2 Перспективы пенсионной системы в условиях действующего налогового и пенсионного законодательства Исходя из прогнозных оценок макроэкономических параметров развития нашей страны, принятых в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. [3], разбалансированность бюджета ПФР достигнет своего максимума (1,35% ВВП) в начале 2020-х гг. При этом если в 2010 г. несбалансированность составит около 18% от общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 г. этот показатель возрастет почти в 5 раз и превысит 85%. Поскольку источником покрытия недостающих финансовых ресурсов по действующему пенсионному законодательству являются средства федерального бюджета, можно говорить не о дефиците пенсионного бюджета, а исключительно о финансовой необеспеченности страховых пенсионных обязательств государства. При этом темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х гг. будут опережать темпы роста заработной платы в стране, а в последующие годы – даже темпы роста инфляции. Такая негативная тенденция обусловлена множеством причин. Однако наиболее существенный вклад в нарастание разбалансированности бюджета ПФР вносит фактор снижения доли налогово-страховых отчислений на формирование пенсионных прав застрахованных лиц, определенных действующим налоговым законодательством. В долгосрочной перспективе при сохранении условий формирования пенсионных прав (начисления страховых взносов) объем средств, поступающих в систему обязательного пенсионного страхования (эффективный тариф страховых взносов), по причине опережающего роста размера заработной платы будет сокращаться: с 11,45% в 2010 г. до 0,59% в 2050 г., т.е. почти в 20 раз. Еще быстрее будет снижаться эффективный тариф взносов на страховую часть трудовой пенсии – с 8,8% в 2010 г. до 0,3% в 2050 г., т.е. более чем в 25 раз. Разница в динамике показателей объясняется постоянным увеличением до середины 2020-х гг. части страховых взносов, отвлекаемых на накопительную часть трудовой пенсии лиц моложе 1967 года рождения, доля которых к этой дате достигнет 100% застрахованных лиц трудоспособного возраста. Ответственность государственного бюджета по финансированию базовой части трудовой пенсии для поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне ПМП в Российской Федерации, достигнутого к 2010 г., и соответствующего повышения размеров базовых частей трудовых пенсий сократится с 8,7% фонда оплаты труда в 2010 г. до 2,1% в 2050 г., т.е. более чем в 4 раза. Государственные обязательства по финансированию страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста заработной платы. Однако суммы текущих поступлений в бюджет ПФР, по актуарным расчетам, будут сокращаться по причине планируемого уменьшения численности занятых трудовой деятельностью. Возникающую разницу придется полностью покрывать за счет средств федерального бюджета во всевозрастающем размере: с 1,5% фонда оплаты труда в 2010 г. до 4,1% к 2022 г. В результате этой тенденции к 2050 г. финансирование пенсионной системы почти полностью отойдет от страховых принципов, так как 3/4 доходов будут составлять не страховые поступления, а средства федерального бюджета. При этом доля расходов бюджета на финансирование пенсионной системы, включая накопительную составляющую, сократится с 8,2% ВВП (в том числе на выплату пенсий – 5,5% ВВП) в 2010 г. до 2,1% ВВП в 2050 г., что недопустимо низко для мировой практики пенсионного страхования. Необходимо отметить еще одну тенденцию, обусловленную действующим механизмом индексации пенсионных прав: отставание индекса роста доходов ПФР в расчете на 1 пенсионера от темпов роста среднемесячной заработной платы в стране. Так, только за период 2002–2007 гг. накопленное отставание превысило 1,5 раза. Данная тенденция резко усиливается в условиях финансового кризиса. Кроме того, начиная с 2012 г. основным факторами снижения темпов роста доходов ПФР в расчете на 1 пенсионера станут не повышение пенсионной нагрузки на трудоспособное население (рост числа пенсионеров по отношению к числу наемных работников в 1,72 раза за период 2010–2050 гг.) и не увеличение объема страховых взносов, отвлекаемых на формирование пенсионных накоплений лиц 1967 года рождения и моложе (в 2 раза за период 2010–2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов (по причине роста заработной платы и сохранения регрессивной шкалы). Из-за отставания темпов роста доходов ПФР в расчете на 1 пенсионера по отношению к индексу роста цен проиндексировать страховую часть пенсии по этому показателю начиная с середины 2010-х гг. можно будет не чаще 1 раза в год. Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с сохранением пенсионных прав застрахованных лиц, которые отражаются в коэффициенте замещения: к 2050 г. он снизится до 3,4% против 25,6% в 2009 г. и 36% до начала пенсионной реформы 2002 г. Это означает, что при сохранении условий формирования пенсионных прав застрахованных лиц не обеспечивается главный принцип обязательного пенсионного страхования – государственная гарантия пенсионных прав застрахованных лиц, нивелируются права лиц, имеющих различные объемы расчетного пенсионного капитала, усиливается неравенство по уровню жизни между работающим и нетрудоспособным населением. Следующий макроэкономический фактор, оказывающий негативное воздействие на пенсионную систему, – планируемое сокращение численности лиц, работающих по найму: с 48,5 млн. – в 2010 г. до 39,1 млн. человек – в 2050 г. В то же время численность получателей трудовой пенсии за этот же период, напротив, увеличится с 37,3 млн. до 51,7 млн. человек. Таким образом, пенсионная нагрузка возрастет с 0,77 до 1,32, т.е. в 1,7 раза. В практике западных стран для сохранения пенсионных прав застрахованных лиц в условиях негативного воздействия демографических и макроэкономических факторов используется накопительная составляющая обязательного пенсионного страхования. При этом теоретически потери пенсионных прав застрахованных лиц в распределительном сегменте пенсионной системы должны замещаться индивидуальными пенсионными накоплениями, которые в условиях устойчивого экономического развития позволяют достигать более высокой эффективности. Однако, как показывают долгосрочные актуарные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка. Актуарные расчеты подтверждают, что накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы по крайней мере до 2027 г., когда установленного пенсионного возраста достигнет поколение 1967 года рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 г. Даже к 2050 г. доля накопительной части в общем размере трудовой пенсии по старости не превысит 15%. Средний размер накопительной части при этом составит менее 1% среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%. Таким образом, актуарный прогноз показывает углубление негативных тенденций, которые без реализации мер государственного регулирования макроэкономической ситуации не позволят стабилизировать финансовое положение пенсионной системы, необходимое для приведения ее в соответствие страховым принципам. Обеспечить существенное повышение жизненного уровня пенсионеров в этих условиях можно будет лишь при постоянном увеличении ассигнований из федерального бюджета. 3.3 Совершенствование механизма инвестирования пенсионных накоплений В настоящее время пенсионная система России испытывает существенные трудности в части рационального использования средств пенсионных накоплений в системе обязательного пенсионного страхования. Причина трудностей кроется в отсутствии достаточного количества инвестиционных инструментов, способных одновременно удовлетворить требование законодательства по инвестированию пенсионных накоплений и требование страховщиков по необходимой минимальной доходности для сохранения покупательной способности пенсии. Решение возникшей проблемы возможно двумя путями. Первый – это снижение требований законодательства к надежности финансовых инструментов и тем самым расширение базы инвестиционных инструментов для использования в пенсионной индустрии. Второе – это развитие рынка финансовых активов, способных в полной мере удовлетворить потребности пенсионных фондов для инвестирования пенсионных накоплений. Представляется, что необходимо двигаться сразу в двух направлениях. Однако второй путь является более предпочтительным, т. к. он не снижает надежности пенсионной системы и позволяет положительно влиять на экономическое развитие страны в целом. Двигаясь по первому пути, необходимо соблюдать крайнюю осторожность в принимаемых решениях, не допуская существенного ослабления финансовой надежности пенсионной системы и контроля над использованием пенсионных накоплений. Одним из путей развития рынка финансовых активов, пригодных для инвестирования пенсионных средств, может стать выпуск долгосрочных федеральных и региональных ценных бумаг с фиксированной доходностью под определенные инвестиционные проекты, имеющие общегосударственное значение. К таким проектам, как правило, относятся проекты по развитию транспортной инфраструктуры, не подлежащие приватизации. Сектор транспортной инфраструктуры достаточно широк по видам транспорта – это могут быть железнодорожный, судоходный, автомобильный, авиационный транспорт, а также нефте- и газотрубопроводы. Опыт показывает, что у государства в большинстве случаев не хватает ни финансовых, ни управленческих ресурсов для одновременной реализации всех проектов. Одним из инструментов привлечения инвестиционных средств в капиталоемкие и долгосрочные инфраструктурные проекты, в том числе с использованием ограниченного в обороте имущества, является государственно-частное партнерство на основе концессионных соглашений. Это наиболее перспективный и эффективный механизм сохранения и развития транспортной инфраструктуры, который широко используются в мировой практике. Концессии явились одним из важных направлений реформирования экономики в десятках стран мира в 1990-х. По своей сути они представляют собой альтернативу приватизации в тех сегментах государственной, региональной и муниципальной собственности, где приватизация невозможна по социально-политическим, стратегическим и иным мотивам. В 2005 г. был принят Федеральный закон «О концессионных соглашениях», который регулирует процесс создания государственно-частного партнерства. Государственно-частное партнерство это действенный механизм привлечения инвестиций, позволяющий соблюсти интересы всех сторон и получить значительный экономический эффект. Реализация государственно-частного партнерства позволит перейти от принципа управления федеральными предприятиями к принципам управления коммерческой компанией и организовать инвестиционный процесс на основе проектно-ориентированного подхода. Внедрение проектного принципа построения инвестиционной деятельности призвано повысить эффективность принимаемых управленческих решений на всех основных стадиях реализации инвестиционных программ компании, что соответствует международной практике крупных корпораций. Реализация этих принципов будет способствовать привлечению средств с финансовых рынков для развития проектов. Капитал, как правило, направляется в зоны высокой прибыльности, устойчивой ликвидности, безопасности. В этой связи инвесторам будет важна прозрачность инвестиционного проекта и гарантии возвратности средств, что совпадает с интересами пенсионной системы по надежности. В мировой практике концессионные соглашения находят широкое применение в строительстве транспортной инфраструктуры. Полная приватизация транспортной инфраструктуры отвергается многими странами из-за неспособности частных предприятий в большинстве случаев обеспечить быструю финансовую отдачу в размере, необходимом для покрытия эксплуатационных и первоначальных инвестиционных издержек и получения прибыли только за счет установленных тарифов. Но и концессионные проекты в этой сфере зачастую невозможны без существенных государственных субсидий. В отличие от традиционных государственных инвестиционных проектов, расходы на которые финансируются за счет бюджета или кредитов, основой функционирования концессионных проектов служит сочетание акционерного и заемного капитала, соотношение между которыми варьируется в зависимости от конкретного проекта и по странам. Максимальное соотношение между ними в пользу заемного капитала составляет 80:20. В каждом конкретном случае при выборе между традиционным и концессионным контрактом государственная администрация обязана взвешивать их плюсы и минусы. Заключая концессионное соглашение, государство просит частного инвестора вложить в государственные активы необходимые средства, а взамен предоставляет ему эти активы в коммерческую эксплуатацию на длительный срок. В соответствии с международной классификацией форм ГЧП концессионное соглашение может реализовываться по двум схемам: «построй, управляй, передай» или «построй, владей, управляй, передай». Очевидно, что наиболее заинтересованной стороной в заключение концессионного соглашения является государство, поэтому инвестиционный договор между государством и частными коммерческими компаниями должен включать в себя распределение рисков, обязанностей, полномочий и доходов, возникающие в процессе создания и эксплуатации отдельных объектов транспортной инфраструктуры. Кроме того, государство само может участвовать в софинансировании инвестиционных проектов, не используя бюджетных средств, а привлекая свободные средства пенсионных фондов. Основным преимуществом концессионного соглашения является его гибкость и комплексность. Концессионная схема позволяет удовлетворить интересы всех трех заинтересованных сторон: государства – в развитии и эффективном управлении предприятием без значительных бюджетных расходов и в сохранении за собой ряда регулирующих функций (контроля за ценообразованием, безопасностью, составом и качеством производимых услуг); частного инвестора – в возможности реализации инвестиционного проекта, разделении рисков по нему с государством и в обеспечении источников возврата вложенных средств; потребителей – в гарантированном предоставлении социально-значимой услуги с высоким уровнем качества по доступной цене. Важным аспектом внедрения концессионной схемы является то, что она позволяет добиться высокой эффективности управления объектами инфраструктуры, а также извлечь максимально возможный доход из имеющегося рыночного потенциала без консолидации всех активов в руках одного собственника. Представляется, что для государственных и муниципальных структур будет возможным выпуск долгосрочных облигаций под определенные проекты с доходностью превышающей инфляцию. В этом случае рынок начнет насыщаться финансовыми активами, пригодными для инвестирования пенсионных накоплений, что вольет новые силы и возможности как в государственный, так и в частные пенсионные фонды. Суть принципиальной схемы финансирования накопительной части пенсии с использованием финансовых активов государственно-частных партнеров заключается в следующем. Под инвестиционные проекты государственного или регионального значения создаются государственно-частные партнерства на основе концессионного соглашения. Сторонами соглашения, с одной стороны, является государство или государственное (муниципальное) образование (концедент), а с другой стороны – одно или несколько юридических лиц (концессионер). Управление проектом осуществляется концессионером, а финансирование проекта может быть на основе софинансирования. Одним из источников будет концедент (государство), который для финансирования проекта будет выпускать долгосрочные целевые облигации с доходностью, пригодной для инвестирования пенсионных накоплений. С другой стороны, софинансирование проектом будет осуществляться частным бизнесом, который может привлечь средства для финансирования проектом прямым инвестированием своих средств или с помощью выпуска ценных бумаг (акции, облигации или др. ценные бумаги), что также приведет к насыщению рынка инвестиционными инструментами. На представленной схеме показан полный цикл движения денежных средств, начиная от уплаты страховых взносов на финансирование накопительной части пенсии, выпуска ценных бумаг для финансирования инвестиционного проекта и заканчивая выплатой доходов от инвестиционного проекта и финансированием накопительной части пенсии. Анализ схемы показывает, что ее функционирование практически полностью покрывается действующей нормативно-правовой базой и не требуется существенного изменения законодательства. Это в значительной степени облегчает ее реализацию и делает ее привлекательной. Реализация рассматриваемой схемы представляется выгодной для всех участников по следующим причинам: 1) государство получает решение проблемы в транспортной инфраструктуре без прямых затрат из государственного бюджета и без введения целевых налогов и сборов; 2) решается проблема занятости населения; 3) развитие транспортной инфраструктуры увеличивает интенсивность транспортных потоков и снижает транспортные затраты на товарообмен; 4) развивается экономика страны в целом; 5) увеличиваются налоговые поступления в бюджеты всех уровней; 6) за счет дополнительных доходов в бюджет от концессионных соглашений появляется возможность развития социальной сферы, общественных фондов потребления; 7) транспортные предприятия получают развитие своего бизнеса и получают прибыль; 8) развивается насыщенность рынка ценных бумаг инвестиционными инструментами, диверсифицируются риски; 9) пенсионные фонды получают больше надежных инструментов для долгосрочного финансирования пенсионных накоплений. Однако запуск этой схемы в жизнь потребует тщательной юридической и финансовой проработки. Необходимо четко определить баланс интересов и риски между всеми участниками процесса представленного на схеме. Следующим шагом будет являться добрая воля государства и частного бизнеса в нахождении наискорейшего консенсуса. Заключение Теоретическое значение исследования пенсионного обеспечения состоит в том, что правовое регулирование пенсий является мощным образованием в праве социального обеспечения. Одни исследователи относят пенсионное право к числу институтов отрасли, другие – к общности институтов, третьи считают подотраслью права социального обеспечения. Практическая значимость пенсионного обеспечения определяется тем, что оно затрагивает жизненно важные интересы престарелых, инвалидов и членов семей, потерявших кормильца. Анализ существующей системы трудовых пенсий свидетельствует о том, что она не лишена недостатков. Многоуровневая система пенсионного обеспечения с использованием накопительного компонента выгодна государству как длительный финансовый ресурс. Она увеличит объем внутренних инвестиций в экономику России. Однако хотелось бы, чтобы властные структуры не забывали конституционную формулу: «Человек, его права и свободы являются высшей ценностью», – и результаты экономического роста действительно повлияли бы на уровень пенсионного обеспечения граждан России. В новой пенсионной системе можно выделить три вида пенсий: 1) государственные пенсии (финансируются из средств федерального бюджета); 2) трудовые пенсии (финансируются за счет поступлений части единого социального налога и обязательных страховых взносов); 3) дополнительные пенсии (финансируются за счет накопленных добровольных взносов работодателей и застрахованных лиц). Таким образом, смысл преобразований состоял в том, что пенсионное обеспечение перестает быть прерогативой государства и теперь за его финансирование ответственны и работодатели, и сами застрахованные. Как показал анализ сведений о работе ПФР за 2006–2008 гг., в настоящее время в деятельности Пенсионного фонда существуют определенные проблемы, в частности минимальный размер пенсий по отношению к прожиточному минимуму нетрудоспособного населения продолжает оставаться недостаточным. Вариант уменьшения этого разрыва за счет увеличения поступлений в ПФР также не является оправданным, так как увеличение страховых тарифов, прежде всего, повлияет на деятельность законопослушных работодателей, численность которых будет неуклонно снижаться. Тариф страховых взносов на цели пенсионного обеспечения и так достаточно высок, что может привести к неблагоприятному соотношению численности плательщиков страховых взносов и пенсионеров. Поэтому на сегодняшний день назрела необходимость пенсионной реформы, в рамках которой минимальный размер пенсии был бы доведен до уровня прожиточного минимума, размеры пенсий дифференцировались в зависимости от прошлого трудового вклада пенсионера, а взносы, уплачиваемые работодателями в Пенсионный фонд РФ, в составе единого социального налога были бы ограничены. Текущие реформы ПФР опираются на мировой опыт пенсионного страхования, за время которого в мировой практике были разработаны различные модели пенсионных систем. Так, социальная модель предоставляет пенсионерам определенный минимум средств независимо от трудового вклада: стажа работы, уровня оплаты, суммы страховых взносов и т.д. Другие модели пенсионной системы считаются трудовыми пенсиями. Первая устанавливает зависимость величины пенсии от трудового стажа, оплаты труда, суммы страховых платежей. Вторая предполагает формирование пенсии по накопительному принципу: страховые взносы зачисляются на пенсионный счет в лицензированную финансовую компанию, которая для увеличения этих средств размещает их на финансовом рынке. По накопительной системе каждый человек формирует пенсию сам, т.е. его взносы идут не на оплату пенсии другому, а на индивидуальный счет специализированной страховой компании. Государство лишь контролирует деятельность компании и обеспечивает правовые гарантии для пенсионных накоплений. Для развития отечественной пенсионной системы требуется создать новую институциональную базу, что предлагает определение макроэкономических пропорций и механизмов перераспределения для каждого института пенсионной системы. При этом должно быть обоснование оптимальной доли валового внутреннего продукта, используемое на пенсионное обеспечение, как в целом, так и по отдельным пенсионным институтам на долгосрочную перспективу с учетом совершенствования механизмов, их связи с системой заработной платы и доходов, условиями найма и возрастом выхода на пенсию. Здесь государство должно проводить активную политику в сфере занятости в создании рабочих мест, поощрении малого бизнеса, разработку действенных механизмов делегирования полномочий региональных, государственных структур гражданского общества, повышение открытости прозрачности информационного обеспечения. Список литературы 1. Бюджетное послание Президента РФ Федеральному Собранию от 9 марта 2007 г. «О бюджетной политике в 2008–2010 годах» // URL: http:/Kremlin.ru/appears/2007/03/09/1351_type63373_119311.shtml. 2. Бюджетное послание Президента РФ Федеральному Собранию от 25 мая 2009 г. «О бюджетной политике в 2010–2012 годах» // Парламент. газ. 2009. 29 мая (№28). 3. Бюджетный кодекс Российской Федерации. – М: Издательство «ОМЕГА-Л». – 2009 г. 4. Федеральный закон от 24 июля 2009 г. №212-ФЗ «О страховых взносах Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (с изм.). 5. Федеральный закон от 24 июля 2009 г. №213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (с изм.). 6. Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утв. Распоряжением Правительства РФ от 17 ноября 2008 г. №1662-р // Собр. законодательства Российской Федерации. 2008. №47. ст. 5489. 7. Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утв. Распоряжением Правительства РФ от 17 ноября 2008 г. №1662-р // Собрание законодательства Российской Федерации. 2008. №47. Ст. 5489. 8. Беляев, С.А. Курс экономической теории[Текст]: Учебник / С.А. Беляев. – Киров.: Издательство «АСА», 2009. – 344 с. 9. Дробозина, Л.А. Финансы. Денежное обращение. Кредит[Текст]: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 2010. – 501 с. 10. Ковалева, А.М. Финансы [Текст]: Учебное пособие / А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2010. – 280 с. 11. Федоров Л.В. Пенсионный фонд Российской Федерации: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009 г. – 396 с. 12. Шеремет, А.Д. Финансы предприятий: менеджмент и анализ[Текст] / А.Д. Шеремет – М.: ИНФРА-М, 2009. – 223 с. 13. Пенсионное обеспечение в России: Учебное пособие/ Под общ. ред. проф. Р.И. Еруслановой. – М: Издательско-торговая корпорация «Дашков и Ко», 2009 г. – 608 с. 14. Амелина, Е.В. Исчисление и уплата взносов в Пенсионный фонд РФ индивидуальными предпринимателями [Текст]/ Е.В. Амелина // Бухгалтерский учет. – 2010. – №4.-С. 33–34 15. Бережной М.П. Проблемы деятельности НПФ // опыт моделирования пенсионных систем. 2010 г. №2; 16. Борисенко, Н. О понятии финансовой устойчивости Пенсионного фонда России [Текст] / Н.О. Борисенко // Вопросы экономики. – 20010. – №7.-С. 106–122 17. Биткина И.К. Формирование и финансирование базовой части пенсии: направления и возможности совершенствования // Финансы и кредит. – 2010 г. – №46. – С. 55–61. 18. Вавулин Д.А. Пенсионная система Российской Федерации: проблема выбора управляющего средствами накопительной части трудовой пенсии // Финансы и кредит. – 2009 г. – №48. – С. 47 – 54. 19. Войнов А.В. Государственные финансы и региональное развитие [Текст] / А.В. Войнов // Вопросы экономики, 2009, №3. – С. 15–22. 20. Емельянова Т.В. Единый счет бюджета Пенсионного фонда России // Финансы и кредит. – 2009. – №3. – С. 57–61. 21. Лельчук А.Л. Пенсионная система России: реформа продолжается // Финансы. – 2010 г. – №1. – С. 58–62. 22. Леонид Федун: необходим механизм консолидации рынка НПФ // ИА «РосФинаКом». – 17.04.2010 г. 23. Павлюченко В.А. Как исцелить Пенсионный фонд? [Текст]/ В.А. Павлюченко // Социальная защита. – 2010. – №1. - С. З-6. 24. Ронк В. Пенсионная система: Какими будут ответы на новые модернизационные вызовы // Человек и труд. – 2001 г. – №11. – С. 42–46. 25. Сергеев М. Пенсионная система России катится в пропасть // интернет-журнал Независимая газета. – 28 апреля 2009 г. 26. Соловьев А. Долгосрочная стратегия развития пенсионной системы // Экономист. – 2010 г. – №12. – С. 56–63. 27. Тучкова Е.С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития // Страховое ревю. – 2006. – №3. 28. НАПФ представила концепцию создания механизмов обеспечения сохранности пенсионных накоплений // ИА «РосФинКом». – 17.04.2010 г. 29. Основные направления развития НПО и ОПС в РФ // ИА «РосФинКом». – 20.03.2010 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||