|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

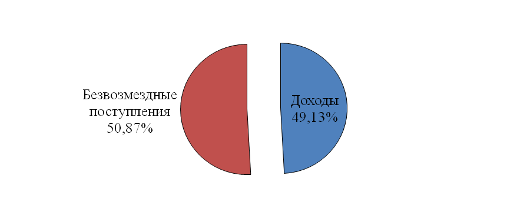

Дипломная работа: Пенсионный Фонд РФ и его роль в решении социальных проблемВ общий трудовой стаж включаются следующие периоды, учитываемые при определении расчетного пенсионного капитала и влияющие на размер пенсии. К таким периодам относятся: 1. Периоды работы и иной общественно полезной деятельности, периоды творческой деятельности. 2. Служба в Вооруженных Силах и приравненная к ней служба. 3. Периоды временной нетрудоспособности, начавшейся в период работы, и период пребывания на инвалидности I или II группы, полученной вследствие увечья, связанного с производством, или профессионального заболевания. 4. Период пребывания в местах заключения сверх срока, назначенного при пересмотре дела. 5. Период получения пособия по безработице, участия в оплачиваемых общественных работах, переезда по направлению службы занятости в другую местность и трудоустройства. При определении права на трудовую пенсию учитываются периоды деятельности, включаемые в страховой стаж при условии уплаты страховых взносов в бюджет Пенсионного фонда РФ – периоды работы и (или) иной деятельности, которые выполнялись на территории РФ. Также учитываются при определении права на трудовую пенсию периоды работы и (или) иной деятельности, которые выполнялись за пределами территории Российской Федерации при условии уплаты страховых взносов в бюджет Пенсионного фонда РФ, а также в случаях, предусмотренных законодательством РФ или международными договорами РФ. В страховой стаж включается период прохождения военной службы, а также другой приравненной к ней службы, если ему предшествовали и (или) за ним следовали периоды работы и (или) иной деятельности независимо от их продолжительности, в которые за застрахованное лицо уплачивались страховые взносы. Также в страховой стаж включаются периоды, если им предшествовали работа или иная деятельность независимо от их продолжительности, когда за застрахованное лицо уплачивались страховые взносы в бюджет Пенсионного фонда РФ: – получения пособия по государственному социальному страхованию в период временной нетрудоспособности; – ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности; – получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства; – содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылки; – ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет. При наступлении страхового случая гражданин Российской Федерации должен знать, какие документы необходимо подготовить для обращения в территориальный орган Пенсионного фонда РФ в целях установления пенсии. Перечень документов, которые должны быть представлены гражданином, установлен совместным Постановлением Министерства труда и социального развития РФ и Пенсионного фонда РФ от 27.02.2002 №16/19 па. 2.2 Анализ бюджета Пенсионного фонда РФ Проанализируем данные о доходах бюджета ПФР за 2007 г., представленные в (табл. 1). Таблица 1. Доходы бюджета ПФР за 2007 г.

Как очевидно из представленного выше в таблице материала, существенную часть доходов ПФР (98,02%) составляют налоги и отчисления на социальные нужды. Этим фактом подтверждается специализированный характер пенсионных отчислений и их целенаправленность, как это и указано в законодательстве. Что касается структуры и соотношения доходов и безвозмездных поступлений, то здесь можно отметить, что в 2007 г. бюджет ПФР немногим более чем наполовину состоял из безвозмездных поступлений, главным образом за счёт перечисленных средств из бюджетов различных уровней (более чем на 99,9%).

Структура доходной части бюджета ПФР в 2007 г. Рассмотрим состав расходной части бюджета ПФР на 2007 г. (табл. 2). Таблица 2. Расходы бюджета ПФР за 2007 г.

Как показывают данные (табл. 2), существенно большая часть расходов ПФР приходится на исполнение социальных выплат (99,991%), главным образом – пенсионных выплат (99,976%). Затраты ПФР на реализацию общегосударственных вопросов (в части оплаты взносов в международные организации) и образования (в части переподготовки и повышения классификации работников ПФР), а также межбюджетные трансферты средств суммарно составили 0,009% от сумм расходов ПФР (соответственно 0,00027%, 0,0037% и 0,0055%). Далее проведём анализ данных о доходах бюджета ПФР за 2008 г. (табл. 3). Таблица 3. Доходы бюджета ПФР за 2008 г.

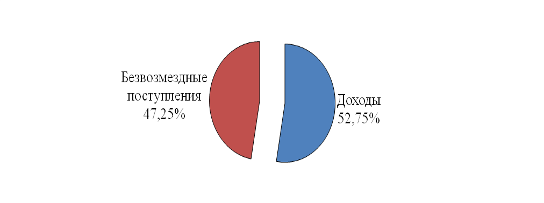

Структуры доходов бюджета ПФР позволяет отметить, что в 2008 г. он состоял главным образом уже из доходов ПФР (рис. 2.2). пенсионный выплата показатель реформирование

Рисунок 3. Структура доходной части бюджета ПФР в 2008 г. Как видно из (рис. 3), доля доходов в общей структуре доходной части бюджета ПФР увеличилась с 49,13% до 52,75%, показав тем самым рост на 3,62%. Этот факт является положительным показателем в динамике средств пенсионного обеспечения, поскольку характеризует тенденцию к самостоятельности ПФР в части обеспечения исполнения социальных функций государства согласно пенсионному законодательству. Далее, рассмотрим структуру расходов бюджета ПФР в 2008 г.: Таблица 4. Расходы бюджета ПФР за 2008 г.

Для анализа динамики изменения структуры расходов составим таблицу горизонтального и вертикального изменения фактических доходов и расходов. Таблица 5. Горизонтальный и вертикальный анализ бюджета ПФР

Поскольку Федеральный закон «Об исполнении бюджета Пенсионного фонда Российской Федерации за 2008 год» ещё не подготовлен, а лишь внесён в виде проекта для обсуждения в Государственную Думу РФ, бюджет ПФР на 2009 г. рассмотрим на основании документа, не подтверждающего его исполнение, а лишь прогнозирующего его – Федерального закона «О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов». 2.3 Структуру расходов бюджета Пенсионного фонда Российской Федерации Рассмотрим структуру расходов бюджета Пенсионного фонда Российской Федерации на 2009 год и сделаем основные выводы об изменении ключевых показателей. Таблица 6. Структура расходов бюджета ПФР в 2009 г.

Из приведённой таблицы мы, в первую очередь, видим возросший уровень расходов ПФР (+18,32%), существенное снижение расходов на вопросы социальной политики, не касающиеся пенсионного обеспечения (на 85,33%), планы по проведению прикладных научных разработок (в 2008 г. научные исследования не осуществлялись). Кроме того, достаточно большая сумма предусмотрена в статье «Межбюджетные трансферты» (в 20 раз больше, чем аналогичный показатель за период 2008 г.). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||