|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

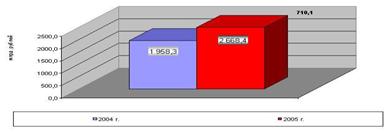

Дипломная работа: Бюджетный федерализм в РФСформированные в 2007 году принципы межбюджетных отношений и объем межбюджетных трансфертов были направлены на решение задачи совершенствования финансовых взаимоотношений Российской Федерации и субъектов Российской Федерации и позволяют обеспечить финансовыми средствами выполнение расходных обязательств регионов в полном объеме, (см. приложение 4). Таким образом, сформулированное в Бюджетном послании требование о том, что в 2008 году и в среднесрочной перспективе прирост непроцентных расходов федерального бюджета необходимо осуществлять темпами, адекватными темпам роста экономики, реализовано не полностью, что в перспективе может потребовать внесения соответствующих корректив в бюджетную политику и бюджетное законодательство. 2.2 Распределение доходов на уровне бюджетной системыПостроение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней: 1. федерального бюджета и бюджетов государственных внебюджетных фондов; 2. бюджетов субъектов Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; 3. местных бюджетов. В настоящее время местные бюджеты разделены на бюджеты двух уровней муниципальных районов и поселений (имеется в виду, что бюджеты городских округов представляют собой объединение бюджетов районов и поселений). [33] Бюджетная система Российской Федерации включает: - федеральный бюджет, - 21 республиканский бюджет республик в составе РФ, - 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, - 1 областной бюджет автономной области, - десять окружных бюджетов, автономных округов, - около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты). Процессы разграничения и распределения налоговых доходов протекают в налогово-бюджетной системе при установлении за каждым уровнем власти и его бюджетом доходных источников на постоянной, среднесрочной и кратковременной основе. Длительность периода поступления отдельно взятого налога в бюджет определенного уровня зависит от степени нуждаемости органа власти, которому принадлежит бюджет-получатель, в налоговых доходах для стабильного финансирования проводимых мероприятий, направленных на развитие инфраструктуры территории, повышение экономической обеспеченности и усиление социальной защищенности населения. Согласно ст. 56, 61.1 и 61.2 БК РФ, с 1 января 2005 г. собственные налоговые доходы федерального бюджета на постоянной основе закрепляются за бюджетами субъектов РФ и местными бюджетами в следующих пропорциях: – налог на доходы физических лиц: 70% – в региональный бюджет, 30% – в местный бюджет; – налог на наследование или дарение: 100% – в региональный бюджет; – единый налог при применении упрощенной системы налогообложения: 90% – в региональный бюджет, 10% – в бюджеты государственных внебюджетных фондов; – единый сельскохозяйственный налог: 30% – в региональный бюджет, 60% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов; – единый налог на вмененный доход для отдельных видов деятельности: 90% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов[34]. В связи с тем, что пропорции распределения доходов от налога на прибыль организаций между бюджетами разных уровней бюджетной системы до последнего времени менялись ежегодно, данный налог следует рассматривать как формирующий регулирующие налоговые доходы в территориальных бюджетах. Это следует из того, что с 1 января 2003 г. межбюджетное распределение налога на прибыль производилось по налоговым ставкам 7,5%/14,5%/2%, с 1 января 2004 г. – 6% (– 1,5%)/16% (+ 1,5%)/2%, с 1 января 2005 г. – 5% (– 1%)/17% (+ 1%)/2%, а с 1 января 2006 г. – 6,5% (+ 1,5%)/17,5% (+0,5%)/0.[35] Налоговые поступления составляют основную долю доходов государственного бюджета страны, поэтому порядок и регламентация их взимания представляет особую важность. За время существования категории налога и налоговых платежей российское законодательство претерпело массу изменений. Рассмотрим организацию и планирование поступлений федеральных налогов в бюджетную систему в 2005–2007 (январь – ноябрь) гг. В 2005 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на 710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году, (см. рис. 2.2.1).

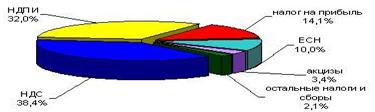

Рис. 2.2.1 Фактически поступило в бюджет Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (38,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%), (см. рис. 2.2.2).

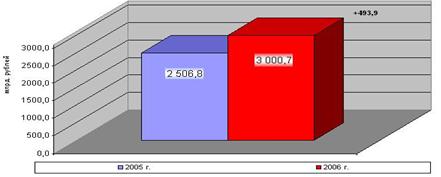

Рис. 2.2.2 Структура поступлений адиминистрируемых ФНС России доходов в федеральных бюджет по видам налогов в 2005 году (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2005 году составили 377,6 млрд. рублей. По сравнению с 2004 годом они выросли на 171,9 млрд. рублей, или в 1,8 раза. Поступление в бюджетную систему Российской Федерации и государственные внебюджетные фонды доходов, администрируемых ФНС России за 2005 год, а также рассмотрим изменения в процентах к 2004 году, (см. приложение 5). Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 1 025,7 млрд. рублей и по сравнению с 2004 годом выросли на 276,6 млрд. рублей, или в 1,4 раза. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2005 году (по предварительным данным) составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году (темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004 года составил 136,6%). Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей. Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году. В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%. Налога на добычу полезных ископаемых (далее – НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти – 761,3 млрд. рублей; на добычу газа горючего природного – 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 5,0 млрд. рублей. В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти – более чем в 2,1 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году. В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования – 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования – 87,8 млрд. рублей (на 17,5% меньше). Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года. В 2006 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год., (см. рис. 2.2.3).

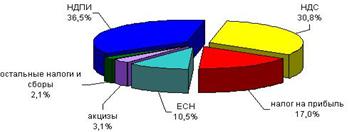

Рис. 2.2.3 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2005–2006 гг. Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), (см. рис. 2.2.4).

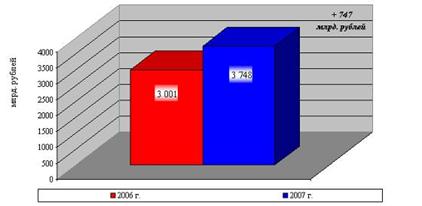

Рис. 2.2.4 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2006 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 36,2 млрд. рублей, или на 4,1%. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2006 году (по предварительным данным) составили 708,3 млрд. рублей, что в 1,3 раза больше, чем в 2005 году. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2006 году 27,2 млрд. рублей, что на 6,3 млрд. рублей, или в 1,3 раза больше, чем в 2005 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14,0% больше, чем в 2005 году. В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года. Поступления акцизов на нефтепродукты в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.

Рис. 2.2.5 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе – ноябре 2005–2006 гг.[36] Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) поступило 57,7 млрд. рублей, что на 8,5% больше, чем в 2005 году, в Федеральный фонд обязательного медицинского страхования – 55,8 млрд. рублей (в 1,8 раза больше) и в территориальные фонды обязательного медицинского страхования – 105,5 млрд. рублей (на 20,1% больше). Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

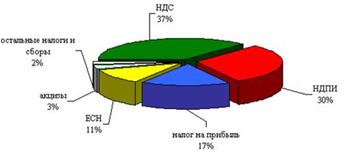

Рис. 2.2.6 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2006–2007 гг. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Рис. 2.2.7 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2007 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году. В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году. Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2006 годом поступления НДПИ выросли на 2,6%. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2007 году поступило 64,1 млрд. рублей, что на 11,0% больше, чем в 2006 году. В Федеральный фонд обязательного медицинского страхования в 2007 году поступило 71,8 млрд. рублей, что на 28,8% больше, чем в 2006 году. В территориальные фонды обязательного медицинского страхования в 2007 году поступило 132,5 млрд. рублей, или на 25,6% больше, чем в 2006 году. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2006–2007 гг. (представлен в приложение 6).

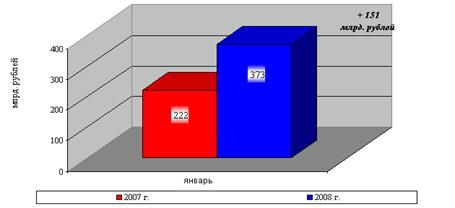

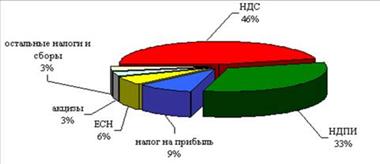

Рис. 2.2.8 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе 2007–2008 гг.[37] Всего в январе 2008 года в федеральный бюджет Российской Федерации поступило 372,7 млрд. рублей администрируемых доходов, что на 67,8% больше, чем в январе 2007 года. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (46%) и налога на добычу полезных ископаемых (33%).

Рис. 2.2.9 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе 2008 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе 2008 года составили 32,3 млрд. рублей. По сравнению с январем 2007 года поступления выросли на 5,8 млрд. рублей, или на 22,1%. Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе 2008 года составили 24,2 млрд. рублей и выросли по сравнению с январем 2007 года на 26,3%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе 2008 года составили 173,3 млрд. рублей и по сравнению с январем 2007 года выросли в 2,1 раза. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе 2008 года 3,0 млрд. рублей, что на 25,5% больше, чем в январе 2007 года. Поступления по сводной группе акцизов в федеральный бюджет составили в январе 2008 года 11,3 млрд. рублей и выросли относительно января 2007 года на 40,6%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в январе 2008 года составили 0,3 млрд. рублей, что на 32,9% меньше, чем в январе 2007 года. В федеральный бюджет в январе 2008 года мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 5,6 млрд. рублей, что на 36,1% больше поступлений января 2007 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в январе 2008 года составили 5,3 млрд. рублей, что в полтора раза больше, чем в январе 2007 года. Налога на

добычу полезных ископаемых (далее – НДПИ) в январе 2008 года поступило в

федеральный бюджет 123,4 млрд. рублей, в том числе на добычу нефти – 113,6

млрд. рублей, на добычу газа горючего По сравнению с январем 2007 года поступления НДПИ выросли в 1,6 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе 2008 года поступило 61,7 млрд. рублей, что на 23,8% больше, чем в январе 2007 года. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе 2008 года поступило 4,0 млрд. рублей, что на 5,3% больше, чем в январе 2007 года. В Федеральный фонд обязательного медицинского страхования в январе 2008 года поступило 4,6 млрд. рублей, что на 27,1% больше, чем в январе 2007 года. В территориальные фонды обязательного медицинского страхования в январе 2008 года поступило 8,4 млрд. рублей, или на 21,3% больше, чем в январе 2007 года. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за январь 2007–2008 гг. В данной главе был проведен анализ реализации бюджетного федерализма в РФ, а именно распределение расходов и доходов на уровням бюджетной системы за период 2004–2008 гг., исходя из этого можно сделать следующие выводы: расходы бюджета с каждым годом (2004–2007 гг.) увеличивались, всего расходов за 2004 г. – 2 768 085 767,0, за 2005 г. – 3 539 450 558,3, и в 2007 г. составили – 4 431 076 807,1 млн. руб. Темпы роста непроцентных расходов федерального бюджета в 2007 году в реальном выражении (17,4%) превысили прогнозируемые темпы роста ВВП. В результате объем непроцентных расходов федерального бюджета возросло с 15,4% ВВП в 2006 году до 17,0% ВВП в 2007 году и лишь в 2008–2009 году планируется его снижение до 16,6–16,8% ВВП. Расходы консолидированных бюджетов субъектов Российской Федерации по оценке, увеличатся на 23,8 процента. В расчетах расходов консолидированных бюджетов субъектов Российской Федерации учтено повышение оплаты труда работников бюджетной сферы на 15% с 1 сентября 2007 года, что соответствует темпам роста оплаты труда для работников бюджетной сферы, финансируемых из федерального бюджета. На 2008 финансовый год: – прогнозируемый объем валового внутреннего продукта в размере 35 000,0 млрд. рублей; – уровень инфляции не превысит 7,0 процента (декабрь 2008 года к декабрю 2007 года); – прогнозируемый общий объем доходов федерального бюджета в сумме 6 644 447 448,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 383 112 818,0 тыс. рублей; – общий объем расходов федерального бюджета в сумме 6 570 297 744,0 тыс. рублей; – объем нефтегазового трансферта в сумме 2 135 000 000,0 тыс. рублей; – нормативная величина Резервного фонда в сумме 3 500 000 000,0 тыс. рублей; – верхний предел государственного внутреннего долга Российской Федерации на 1 января 2009 года в сумме 1 824 700 718,8 тыс. рублей; – верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 43,3 млрд. долларов США, или 32,1 млрд. евро; – прогнозируемый профицит федерального бюджета в сумме 74 149 704,0 тыс. рублей. На плановый период 2009–2010 годов: – прогнозируемый объем валового внутреннего продукта в размере соответственно 39 690,0 млрд. рублей и 44 800,0 млрд. рублей; – уровень инфляции не превысит соответственно 6,5 процента (декабрь 2009 года к декабрю 2008 года) и 6,0 процента (декабрь 2010 года к декабрю 2009 года); – прогнозируемый общий объем доходов федерального бюджета на 2009 год в сумме 7 465 446 753,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 351 908 015,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 348 321 434,0 тыс. рублей; – общий объем расходов федерального бюджета на 2009 год в сумме 7 451 153 801,8 тыс. рублей, в том числе условно утвержденные расходы в сумме 186 000 000,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 404 500 000,0 тыс. рублей; – объем нефтегазового трансферта на 2009 год в сумме 2 103 570 000,0 тыс. рублей и на 2010 год в сумме 2 016 000 000,0 тыс. рублей; – нормативная величина Резервного фонда на 2009 год в сумме 3 969 000 000,0 тыс. рублей и на 2010 год в сумме 4 480 000 000,0 тыс. рублей; – верхний предел государственного внутреннего долга Российской Федерации на 1 января 2010 года в сумме 2 275 764 772,0 тыс. рублей и на 1 января 2011 года в сумме 2 856 847 356,1 тыс. рублей; – верхний предел государственного внешнего долга Российской Федерации на 1 января 2010 года в сумме 43,9 млрд. долларов США, или 32,3 млрд. евро, и на 1 января 2011 года в сумме 45,0 млрд. долларов США, или 33,0 млрд. евро; – прогнозируемый профицит федерального бюджета на 2009 год в сумме 14 292 951,2 тыс. рублей и равенство прогнозируемого общего объема доходов и общего объема расходов федерального бюджета в 2010 году. 3. Направление совершенствования бюджетного федерализма в РФ 3.1 Проблемы бюджетного федерализма в РФСреди важнейших проблем правового регулирования системы бюджетного федерализма – отражение в федеральном бюджете всех государственных доходов и расходов на основе принципов единства и полноты. Названные принципы предполагают слияние в едином фонде налоговых и неналоговых доходов, их последующее плановое использование для покрытия расходов государства. Необходимо, на наш взгляд, законодательно зафиксировать исчерпывающий перечень видов государственных расходов и установить, что все они подлежат обязательному и полному отражению в федеральном бюджете. При этом следует закрепить первичность определения размеров и направлений расходов по отношению к доходам. Особое внимание должно быть обращено на необходимость отражения в федеральном бюджете в качестве его расходов налоговых льгот, начисленных, но неуплаченных налогов, бюджетных кредитов и ссуд. В федеральном законе о бюджете в полной мере должно отражаться движение всех финансовых потоков. Очень важно закрепление в законодательстве положения о недопущении включения в бюджет статей, касающихся других областей, кроме финансовой. Весьма интересно по этому поводу высказался Г. Жез: «Нет такой страны, в которой законодательные собрания не пытались бы использовать вотирование бюджета для того, чтобы включать в него законодательные меры, чуждые бюджету»[38] Современный этап экономического развития России характеризуется яркими проявлениями нарастающего кризиса федеративных отношений. Эта проблема становится настолько острой, что на повестку дня выносится вопрос о сохранении территориальной целостности страны, формировании единого экономического пространства. Причем определяющими факторами дезинтеграционных процессов выступают не политические, социальные, а именно экономические причины. Укрепление федеративных отношений в России может осуществляться, по нашему мнению, только в виде межрегионального экономического союза, основанного на единстве государственных и региональных интересов. На этом должен строиться и механизм межбюджетных отношений. Отличительная особенность российского бюджетного федерализма заключается в том, что его развитие во многом определяется реформами экономики. Нельзя не согласиться с тем, что проводимые экономические преобразования должны основываться на качественно новой бюджетно-налоговой политике. Одно из главных противоречий переходной экономики – масштабность требований, по-прежнему предъявляемых к государству, и ограниченность финансовых возможностей. Последнее является следствием не столько определенного сокращения степени перераспределения ресурсов, неизбежного в рыночной экономике, сколько экономического кризиса, сужения налоговой базы. Перед любым правительством всякий раз встает проблема выбора: чему отдать предпочтение – экономическому росту и эффективности производства или равенству и справедливости; инвестициям (накоплению) или потреблению; прямому участию в производственном процессе или косвенному воздействию на рыночные стимулы.[39] Эффективное межбюджетное взаимодействие федерального центра и регионов позволяет решать острейшие вопросы экономическими методами, а его отсутствие приводит в движение более жесткие механизмы решения проблем. Достижение экономической эффективности осложнено нерациональным использованием бюджетных ресурсов органами государственной власти. В такой ситуации особую актуальность приобретает вопрос о совершенствовании законодательства вообще и, в первую очередь, в такой области, как бюджет и экономика. Взаимодействие между центром и регионами в сфере межбюджетных отношений с каждым годом становится все более жестким. Это обусловлено, в частности, спадом производства и сокращением базы налогообложения, а следовательно, уменьшением объемов бюджетов. Даже минимально необходимые расходы становятся непосильными для экономики страны. Тем не менее, политические и социальные соображения не позволяют прекратить финансирование государственных расходов, не покрываемых доходами. Экономический кризис деформирует систему налогов и бюджетную систему. Вне связи с реальной ситуацией, сложившейся в экономике, все рассуждения и предложения о «формуле» бюджетного федерализма, оптимальной налоговой системе и повышении ее стимулирующей роли неизбежно будут носить абстрактный и беспочвенный характер. Рассмотрение и принятие ежегодных законов о федеральном бюджете сопровождаются острейшими экономическими дискуссиями. Их неизменной темой остается проблема нехватки денежных средств. При этом из поля зрения выпадает ряд принципиальных вопросов. Прежде всего, следует обратить внимание на то, что ни в Конституции РФ, ни в федеральных законодательных актах не закреплены состав, структура и объем допустимых государственных расходов. В российском законодательстве речь идет несколько об ином – о государственном бюджете и его расходах. Бюджетный кодекс РФ специально определяет расходы, финансирующиеся исключительно из федерального бюджета. Однако из этого вовсе не следует, что бюджетными расходами исчерпываются все расходы государства. Именно с этим связана проблема, обусловленная возможностью не полностью включать в федеральный бюджет государственные расходы и тем самым выводить из-под контроля их определенную часть. В результате исполнительная власть имеет законные основания самостоятельно распоряжаться определенной долей государственных средств. Существует проблема и экономически некорректного отражения доходов и расходов в федеральном бюджете. Речь, в частности, идет об отсутствии или неправильном учете в качестве бюджетных расходов всех налоговых льгот, задолженности по налогам, льготных кредитов, беспроцентных бюджетных ссуд. Получила распространение практика создания в рамках федерального бюджета специализированных фондов, которые нарушают его полноту и единство. Нельзя не выделить также проблему неденежного исполнения бюджетов. Доля «живых» денег формируется в бюджетах под воздействием двух факторов: 1) у налогоплательщиков нет финансовых ресурсов в денежной форме; 2) существует возможность часть своих налоговых обязательств выполнить «в натуре», путем товарного покрытия. [40] Обязательства конкретного налогоплательщика погашаются перед бюджетом в размере, равном встречным обязательствам бюджета соответствующего уровня перед налогоплательщиком (в случае недофинансирования государственного заказа, выполняемого налогоплательщиком). Для оздоровления межбюджетных отношений и усиления прозрачности финансовых потоков необходимо отказаться от указанной практики взаимозачетов, которая позволяет искусственно снижать уровень дефицита бюджета в отчетных целях. Невозможность собрать заложенные в бюджете доходы подталкивает финансовые органы к исполнению доходной части бюджета в номинальном выражении, через проведение зачетов по завышенной цене. Финансирование такими «доходами» расходной части бюджета фактически секвестирует его расходы в реальном выражении, что негативно сказывается, в первую очередь, на финансировании социальной сферы. В результате ужесточения политики федерального центра в отношении денежных суррогатов большая часть «живых» денег перечисляется в федеральный бюджет, а дефицит региональных и местных бюджетов увеличивается. Федеральная экономическая политика должна строиться с обязательным учетом экономических интересов регионов и развития частного предпринимательства. Основой для такого взаимодействия могут стать индикативные планы. При их разработке необходимо полнее учитывать изменение налоговых, таможенных режимов, кредитно-денежной политики. [41] Опыт государственного регулирования экономики как развитых, так и развивающихся стран показывает, что в период кризисных преобразований активное государственное регулирование экономических процессов и, в первую очередь, инвестиционной деятельности является определяющим фактором перехода на путь устойчивого экономического развития. Другое дело, что подход к управлению экономикой не может быть универсальным, не учитывающим внутренние особенности развития страны. Современная инвестиционная политика России должна базироваться на использовании принципов государственного регулирования этого процесса и строиться на законодательно определенном четком разграничении функций управления инвестиционной деятельностью между федеральными и территориальными органами власти. При этом распределение функций управления инвестиционной деятельностью следует подкреплять соответствующим распределением и государственных инвестиционных ресурсов. Развитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства. Но здесь же возникает множество проблем. Как осуществить справедливое распределение доходов и расходов между бюджетами различных уровней? Как определить приоритетность целей бюджетного регулирования, проводимого на одном из уровней? И главное – как добиться одинаковой направленности бюджетной политики всех уровней?[42] Одной из основных характеристик федеративного государства является соответствие базовых направлений экономической политики, как в действиях федерального правительства, так и в действиях правительств субъектов Федерации. Другими словами, если, например, действия центра направлены на сокращение государственных расходов, то и вся региональная политика должна быть направлена на стимулирование сокращения расходов на уровне субъектов федеративного государства. Но добиться такой сбалансированности, особенно в российских кризисных условиях, – задача более чем непростая. Необходимо найти единственно верный компромисс между подлинно рыночными федеративными тенденциями и стремлением к централизации в условиях глубокого кризиса. Тем не менее, именно в становлении новых межбюджетных отношений, основанных на принципах бюджетного федерализма, – ключ к успеху проводимых преобразований, именно это – важнейшее условие создания в России истинно рыночного бюджетного устройства. Важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством, с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих основных принципах: – Самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т.д.); – Законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления; – Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов); – Нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи; – Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики.[43] Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на «рынке» социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов – с другой. Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее, основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем. Следовательно, для повышения эффективности бюджетной политики необходимо решение ряда проблем: – законодательно зафиксировать исчерпывающий перечень видов государственных расходов и установить, что все они подлежат обязательному и полному отражению в федеральном бюджете; – особое внимание должно быть обращено на необходимость отражения в федеральном бюджете в качестве его расходов налоговых льгот, начисленных, но неуплаченных налогов, бюджетных кредитов и ссуд; – в федеральном законе о бюджете в полной мере должно отражаться движение всех финансовых потоков; – корректного должны отражаться доходы и расходы в федеральном бюджете. 3.2 Перспективы и пути совершенствования бюджетного федерализма в РФЦентральное место в становлении экономики занимают вопросы укрепления финансовой базы регионов и муниципальных образований на основе принципов бюджетного федерализма. Эффективность функций бюджетов всех уровней определяется тем, насколько рационально выстроен механизм межбюджетных отношений. Основу взаимоотношения бюджетов составляет распределение расходных полномочий и первичных доходных источников по всем уровням. В ближайшее время предлагается установить примерно равные доли федерального бюджета и консолидированных бюджетов субъектов РФ в доходной части консолидированного бюджета Федерации. Долю закрепленных за местными бюджетами налоговых доходов, составляющую по действующему законодательству около 34 процентов от налоговых доходов консолидированных бюджетов субъектов РФ, намечается увеличить на восемь-десять процентов. При подготовке проекта федерального закона «О федеральном бюджете» на соответствующий финансовый год следует учитывать все направления расходования средств на территории субъектов РФ, в том числе осуществляемых по линии отраслевых ведомств. Необходимы координация всех финансовых потоков, их взаимная увязка и соотнесение с возможностями и фактическими расходами региональных бюджетов. Главными направлениями совершенствования системы финансовой поддержки субъектов Федерации являются уточнение индексов бюджетных расходов на основе нормативного расчета бюджетных потребностей и внедрение принципиально новых механизмов расчета налогового потенциала регионов. На основе этого подхода решается проблема распределения средств федерального Фонда поддержки регионов в целях обеспечения гарантированного минимума государственных услуг посредством более полного учета природно-климатических особенностей субъектов РФ и их дифференциации в социально-экономическом положении, определяющих состояние и специфику расходно-доходной частей соответствующих бюджетов. В перспективе региональная экономика должна становиться все менее зависимой от природно-климатических факторов. Для отстающих регионов экономическая политика государства включает активное участие Федерации в программах перестройки их экономики, формировании условий для привлечения инвестиций, разработку системы финансовой поддержки. А для регионов-лидеров политика федеративного центра должна строиться на принципах долевого участия в совместных проектах. Например: строительство объектов: в РТ это метро, мост через Каму. Необходимо уточнить механизм инвестиционной поддержки регионов и придать бюджетным отношениям и налоговой политике инвестиционную направленность. В налоговых отношениях реализация этого принципа предполагает предоставление налоговых льгот всем хозяйствующим субъектам, активно направляющим собственные финансовые ресурсы в инвестиционную деятельность, а также проведение активной амортизационной политики, обеспечивающей накопление и исключительно целевое использование для инвестиционной деятельности амортизационных отчислений. При нецелевом использовании амортизационных средств они должны подвергаться серьезному налогообложению. По мнению большинства российских ученых, экономистов и политиков, сегодня можно говорить о наступлении третьего этапа экономических реформ в России и соответственно экономической политики: стратегии социально-экономического прорыва в условиях современного постиндустриального общества. Совершенствование финансовых взаимоотношений между федеральными, региональными и местными органами власти является одним из ключевых факторов экономического и политического развития России. Эти отношения не только связывают воедино бюджетную систему государства, но и обеспечивают ее эффективное функционирование. Для достижения поставленных целей характерна последовательность действий, нашедших отражение в ряде документов: Программе развития бюджетного федерализма в Российской Федерации на период до 2005 г. (одобрена постановлением Правительства РФ от 15.08.2001 №584)[44], в соответствии с которой формируется новая региональная нормативно-правовая база регулирования межбюджетных отношений в Российской Федерации; Федеральном законе «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» (от 04.07.2003 №95-ФЗ), способствующему укреплению вертикали власти, сокращению асимметрии между регионами, установлению четкого разграничения полномочий между уровнями власти, обеспеченных средствами, достаточными для их осуществления; Федеральном законе «Об общих принципах организации местного самоуправления в Российской Федерации» (от 06.10.2003 №131-ФЗ), реформирующим местное самоуправление; Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 гг. (постановление Правительства РФ от 22.05.2004 №249)[45], целью которой является создание условий и предпосылок для максимально эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной политики; смещение акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» на «управление результатами». В соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» органы государственной власти субъектов РФ осуществляют финансирование ряда полномочий, источником которых являются бюджетные средства (см. приложение 8).: - собственные бюджетные средства, в том числе безвозмездные перечисления из бюджетов других уровней (ст. 26.15 п. 1): - полномочия по предметам ведения субъектов РФ (ст. 26.1 п. 1, ст. 26.2); |

|