|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

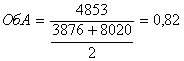

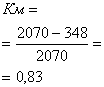

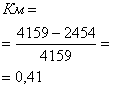

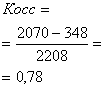

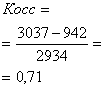

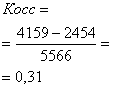

Дипломная работа: Анализ бухгалтерского учета и формирования финансовых результатов деятельности предприятия1. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. 2. Коэффициент абсолютной ликвидности на все отчетные даты превысил нормальное значение данного показателя, которое, в зависимости от отраслевой принадлежности, следующее: КАЛ > 0,1 - 0,7. Таким образом, можно сделать вывод, что для погашения краткосрочных обязательств денежных средств и краткосрочных финансовых вложений общества будет достаточно. Т.е. предприятие платежеспособно на дату составления баланса. 3. Коэффициент текущей ликвидности также на все отчетные даты превысил нормальное значение данного показателя: КТЛ>2. Поэтому можно сделать вывод, что предприятие в состояние покрыть всю свою краткосрочную задолженность за счет своих оборотных активов. Т.е. предприятие можно рассматривать как успешно функционирующее. 4. Коэффициент "критической оценки (ликвидности)" показывает высокую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Допустимо значение ККЛ = 0,7 - 0,8, желательно ККЛ = 1. 5. На два первых отчетных периода предприятие имело большую долю собственных средств, на 2010 год доля собственных средств значительно сократилась и составила 32%. Это произошло за счет резкого увеличения доли заемного капитала. Приведенное распределение активов носит общий характер и может корректироваться в зависимости от специфики деятельности анализируемого предприятия. Например, если в составе дебиторской задолженности можно выделить быстро реализуемую и трудно реализуемую задолженности, они будут отнесены к разным группам активов. Долгосрочные финансовые вложения в зависимости от их характеристик могут попадать в более ликвидную группу (вплоть до А1). Запасы также могут быть ликвидными (и относиться к группе А2 или даже А1) или совершенно неликвидными (и учитываться в группе А4) [9]. 4. Показатели рентабельности Рентабельность - показатель эффективности единовременных и текущих затрат, деятельности предприятия, характеризует уровень прибыльности (убыточности) производства. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Эффективность работы предприятия характеризуется прежде всего наличием прибыли. Чем больше прибыль, приходящаяся на единицу использованных ресурсов, тем эффективнее работает предприятие. Показателем, отражающим результативность деятельности предприятия, выступает рентабельность. Таблица 10 Показатели рентабельности исследуемого предприятия

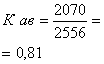

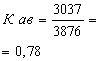

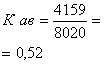

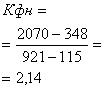

Если за исследуемые периоды деятельности фирмы показатели рентабельности существенно не изменялись. Таким образом, состояние организации можно охарактеризовать как стабильное, а производственную деятельность как равномерно протекающую. 1. Показатель экономической рентабельности организации показал, что в базисном периоде имущество предприятия использовалось лучше и каждый рубль имущества приносил 21 коп. прибыли. В отчетном периоде эффективность использования имущества предприятия снизилась на 2%. Это в свою очередь может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов. 2. Расчет рентабельности собственного капитала показал, что эффективность использования собственного капитала возросла на 3%, хотя величина данного показателя невелика и эффективность использования капитала в целом низкая. 3. Рентабельность продаж за два года не изменилась. Предприятие каждый год получало 23 коп. прибыли на 1 рубль реализованной продукции. 4. Рентабельность производства показывает, что данное предприятие за два года имело 34 коп. прибыли на 1 рубль полных затрат. 5. Показатели оборачиваемости Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. А увеличение скорости оборота средств отражает повышение производственно-технического потенциала предприятия[10]. Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность. Показатели оборачиваемости активов имеют отраслевую специфику, и поэтому у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для показателей оборачиваемости возможна в рамках той или иной отрасли экономики. Для анализа деловой активности применяются следующие показатели: Таблица 11 Показатели оборачиваемости исследуемого предприятия

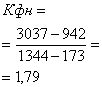

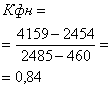

1. Оборачиваемость постоянных активов или фондоотдача в 2009 году снизился, что свидетельствует о снижении эффективности использования основных средств, а также снижении объема продаж. Снижение величины данного коэффициента может быть вызвано высоким уровнем капитальных вложений, которое произошло в 2009 году, износом основных средств - ситуацией, которая также свойственна данному предприятию[11]. Предприятию необходимо отказаться от части капиталовложений, направленных на улучшение или модернизацию основных средств (возможно приобретено больше, чем компания в состоянии содержать). 2. Снижение оборачиваемости постоянных активов повлекло за собой увеличение периода оборота постоянных активов. 3. Оборачиваемость текущих активов практически не изменилась. Скорость оборота в целом невелика, следовательно, деньги, вложенные в текущие активы, работают не эффективно. Предприятием было приобретено много производственных запасов, реализация готовой продукции снизилась, что в свою очередь повлекло затоваривание склада и уменьшило эффективность от имеющихся текущих активов, которые в большей степени отвечают за рост прибыли. 4. Положительным моментом можно назвать сокращение периода оборота текущих активов на 3 дня. 5. Коэффициент оборачиваемости активов показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица вложений в основные средства. Позволяют оценить эффективность использования ресурсов вне зависимости от источников их привлечения. Невысокое значение коэффициента оборачиваемости активов и большое значение периода оборота указывают на неэффективное использование активов предприятия, а так же низкой о его деловой активности. Анализ показателей оборачиваемости активов должен проводиться в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования активов организации (высокая, средняя, низкая) и причинах ее изменения[12]. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара. 6. Коэффициенты финансовой устойчивости Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50 % финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Таблица 12 Коэффициенты финансовой устойчивости

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||