|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

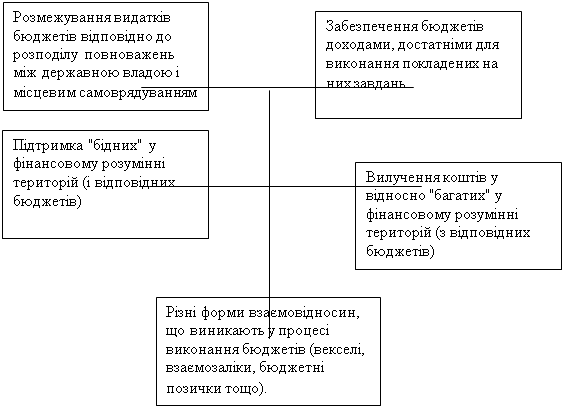

Учебное пособие: Місцеві фінансиФормування комунальної власності в Україні ще не завершено, і воно має свої особливості: · По-перше, на відміну від практики більшості зарубіжних розвинутих країн, в Україні майно комунальної власності сформовано шляхом його безоплатної передачі із загальнодержавної до комунальної власності. У зарубіжних країнах майно муніципальної (комунальної) власності сформоване, як правило, шляхом викупу об'єктів приватної власності до власності територіальних колективів, а також шляхом створення об'єктів комунальної власності за рахунок коштів органів місцевого самоврядування. · По-друге, у зарубіжних країнах, включаючи і Російську Федерацію, на відміну від України до 1996 p., майно комунальної (муніципальної) власності не зараховується до складу державної власності і є самостійною формою власності – власністю територіальних колективів. · По-третє, у зарубіжних країнах суб'єктом права комунальної (муніципальної) власності є не адміністративно-територіальна одиниця, а територіальний колектив як носій місцевого самоврядування, і, відповідно, там немає різновидів комунальної власності. На відміну від України, де було запроваджено обласну, районну, міську, районну в містах, сільську та селищну різновиди комунальної власності, у зарубіжних країнах право комунальної (муніципальної) власності реалізується лише на рівні первинної (низової) адміністративно-територіальної одиниці, що утворюється на базі територіального колективу як суб'єкта місцевого самоврядування. Прийняття нової Конституції України, якою не передбачається поділу державної власності на дві форми – загальнодержавну і комунальну, а також закріплення територіальної громади як суб'єкта місцевого самоврядування означає зміну економічної природи і правового режиму майна комунальної власності. Нова Конституція України визначила принципово нові правові засади функціонування комунальної власності та її економічної природи: · комунальна власність запроваджується як форма власності, якої до цього часу не було в Україні. Комунальна власність є власністю відповідної територіальної громади. Сама територіальна громада розглядається як спільність громадян України – жителів міста, села та селища або добровільного об'єднання жителів кількох сіл, що утворює окреме поселення, наділене правом самостійно вирішувати питання місцевого значення в межах Конституції та законів України; · суб'єктом права комунальної власності за Конституцією є територіальна громада, а від її імені – представницький орган місцевого самоврядування, що обирається жителями міста, села, селища або об'єднання сіл; · комунальна власність є самостійною і рівноправною формою власності поряд з такими, як державна, приватна та ін.; · за своєю економічною природою комунальна власність є. колективною формою власності, оскільки відображає відносини колективного присвоєння жителями міст, сіл, селищ та об'єднань сіл коштів, об'єктів і майна цієї власності, ставлення до них як до своїх. Територіальна громада, маючи статус територіального колективу громадян України, є колективним власником коштів, об'єктів і майна комунальної власності. Унітарне комунальне підприємство – це підприємство, не наділене правом власності на закріплене за ним майно. Майно такого підприємства є неподільним і не може бути розподілене на частки, паї. Не можуть мати часток, паїв у такому підприємстві і його працівники. Майно унітарного комунального підприємства використовується на основі права господарського відання або на основі права оперативного управління. Комунальним акціонерним товариством є товариство, що має статутний фонд, поділений на певну кількість акцій рівної номінальної вартості. Акціонерне товариство несе відповідальність за зобов'язаннями лише майном товариства. Акціонери відповідають за зобов'язаннями товариства лише в межах належних їм акцій. Орган місцевого самоврядування може володіти 100 відсотками акцій акціонерного товариства або лише їхньої частиною. Комунальним акціонерним товариством вважається товариство, в якому понад 50 відсотків акцій належить органу місцевого самоврядування. Органи місцевого самоврядування можуть бути учасниками як відкритих, так і закритих акціонерних товариств. Комунальним товариством з обмеженою відповідальністю є товариство, котре має статутний фонд, розподілений на частини, розмір яких визначається статутними документами. Учасники товариства несуть відповідальність за його зобов'язаннями в межах їхніх внесків до статутного фонду. У випадках, визначених статутними документами, учасники товариства з обмеженою відповідальністю, котрі не повністю вклали свої внески, відповідають за зобов'язаннями товариства в межах внесеної суми. Органи місцевого самоврядування можуть володіти статутним фондом товариства з обмеженою відповідальністю повністю або частково. Комунальним вважається товариство з обмеженою відповідальністю, якщо орган місцевого самоврядування володіє більш ніж 50 відсотками його статутного фонду. 6.2 Поняття, форми та правове регулювання комунального кредиту Інститут комунального кредиту відіграє особливу роль у фінансах місцевих органів влади. Комунальний кредит у розвинутих місцевих фінансових системах – основне джерело фінансування муніципальних інвестиційних програм. Комунальний кредит є системою відносин між двома юридичними особами з поворотної, платної та строкової передачі фінансових ресурсів, одна з яких – орган місцевого самоврядування. Його не слід ототожнювати з державним кредитом. Суб'єктом відносин щодо поворотного, платного і строкового запозичення фінансових ресурсів у системі державного кредиту виступає держава. Основні форми комунального кредиту: · облігаційні позики; · безоблігаційні позики; · комунальний банківський кредит; · комерційний комунальний банківський кредит; · комунальний кредит державних банків; · взаємний комунальний кредит та ін. В Україні поступово розвивається кредит у формі комунальних облігаційних позик і комерційний банківський комунальний кредит. Органи місцевого самоврядування, відповідно до законодавства України, можуть браги участь у фінансово-кредитних відносинах. Для місцевих рад та органів територіального громадського самоврядування, які є юридичними особами, встановлено право користуватися на договірних засадах кредитами на виробничі та соціальні потреби. Згідно з прийнятим у 1991 р. Законом "Про цінні папери і фондову біржу" (стаття 11) місцеві ради отримали право на випуск внутрішніх місцевих позик. На Державну комісію з цінних паперів та фондового ринку покладено функції регулювання реєстрації цінних паперів. Надходження від внутрішніх позик і грошово-речових лотерей, які проводяться за рішеннями відповідних рад, зараховуються до бюджетів Автономної Республіки Крим, областей, київського і севастопольського міських бюджетів. Згідно із законом до цих бюджетів зараховуються також дивіденди від акцій і цінних паперів, що належать державі в акціонерних господарських товариствах, створених за участю підприємств комунальної власності цього рівня. Розмір внутрішніх республіканських позик Автономної Республіки Крим встановлюється Верховною Радою цієї республіки, а внутрішніх місцевих позик – обласними та міськими радами. Загальний обсяг випущених внутрішніх позик регулює Верховна Рада України в межах визначеного законом внутрішнього державного боргу. Органи місцевого самоврядування, встановлюючи розмір місцевих позик та кредитів, обов'язково погоджують його з Міністерством фінансів України. 6.3 Вітчизняний та зарубіжний досвід розвитку комунального кредиту Вітчизняний досвід розвитку комунального кредиту Царська Росія хоч і мала практику розвитку комунального кредиту, але в цілому відставала в цих питаннях від Західної Європи. У Росії набули розвитку в основному муніципальні облігаційні позики. Станом на 1 січня 1913 р. в обігу були облігації позик 65 міст Росії. У той же час Німеччина мала в обігу облігації 522 міських і сільських общин. Облігаційні позики випускалися лише великими містами. Росія вирізнялася слабкістю внутрішнього ринку муніципальних цінних паперів. 80-90% їхніх випусків розміщувалися на ринках цінних паперів західноєвропейських країн. Особливо велику роль у цьому плані відігравав ринок Франції. Залежність від зовнішнього фондового ринку була характерною ознакою бідності Росії на капітали. Одні з перших міських позик розміщено Києвом у 1876 р. загальним обсягом 500 тис. крб. на поліпшення доріг і благоустрій та Одесою в 1879 р. на суму З млн. 750 тис. крб. Випуск муніципальних цінних паперів у Росії тривав до 1917 року, аж поки не був припинений більшовицьким урядом. Радянський уряд скасував усі борги міст, як і їхнє право на розміщення муніципальних позик. Досить широкого розмаху в дореволюційній Росії набула діяльність міських громадських банків, які здійснювали кредитування органів місцевого самоврядування та інші операції. Довгий час у Росії дискутувалося питання про створення спеціального державного банку муніципального кредиту. У 1912р. було створено Державну касу міської та земської позики, яка стала центральною державною установою з кредитування місцевого самоврядування. Цю касу 1 листопада 1917 р. перетворили на Державний банк земського й міського кредиту, який незабаром було ліквідовано більшовиками. У колишньому СРСР інститут комунального кредиту було відроджено в 20-х роках за політики НЕПу. Місцеві ради могли отримувати короткострокові позики (на строк 6-12 місяців) для поповнення наявних коштів місцевих бюджетів, за умови касових розривів, на закупівлю медикаментів, підручників, палива для бюджетних установ. Обсяг таких позик не міг перевищувати 1% доходів річного бюджету місцевого органу влади. Довгострокові позики передбачалися терміном на 5 років. У період НЕПу так і не вдалося відродити інститут муніципальних облігаційних позик. Фактично жодної з них не було розміщено. Згідно з Декретом ВЦВК і РНК СРСР від 18 січня 1923 р. почалося відродження комунальних банків. Вони засновувалися тільки губвиконкомами як акціонерні товариства з обов'язковою часткою в акціонерному капіталі самого губвиконкому в обсязі не менше 51 відсотка. Банкам було надане право, крім інших операцій, випускати муніципальні позики, які, як уже зазначалося, відродити не вдалося. У 1927 р. функціонувало 49 комунальних банків. У січні 1924 р. утворено Центральний банк комунального господарства і житлового будівництва СРСР. Серед його акціонерів була й Українська РСР. Банк кредитував місцеві органи влади, житлове будівництво, комунальне господарство. Основна маса кредитів надавалася з розрахунку 3,5 відсотка річних. 97 відсотків кредитів банку мали довгостроковий характер. На будівництво дерев'яного будинку строк кредиту становив 40 років, кам'яного – 60 років. Банк не міг задовольнити потреб у кредиті, і його роль була незначною. У 30-х роках система комунального кредиту в СРСР згортається. Змінюється і призначення Центрального банку комунального господарства та житлового будівництва. Банк ліквідовано в 1959 році. Поняття комунальної власності у законодавстві України виникає в грудні 1990 р. з прийняттям Закону УРСР "Про місцеві Ради народних депутатів і місцеве самоврядування". Зарубіжний досвід розвитку комунального кредиту. Практично в усіх розвинутих зарубіжних країнах місцеві органи влади можуть брати участь у кредитних відносинах. У частині країн доступ органів місцевого самоврядування до ринку позичкового капіталу вільний і не обмежується державою. Це Данія, Фінляндія, Німеччина, Італія, Нідерланди, Португалія, Швеція, Швейцарія. У Франції цей доступ майже вільний. У деяких країнах він здійснюється на основі дозволів держави. Це Австрія, Бельгія, Великобританія, Греція, Ірландія, Норвегія, Іспанія. У законодавстві практично всіх зарубіжних країн є вимога спрямування запозичених фінансових ресурсів виключно на інвестиції. За рахунок позичок в європейських країнах формується, як правило, 10-15 %• доходів місцевих бюджетів. Найвищий показник у Сан-Марино, де він становить 69 %, у Нідерландах – 19, у Бельгії – 13, на Кіпрі – 12, у Чехії – 11, в Іспанії, Франції – 10 % муніципальних доходів. Система комунального кредиту пов'язана з різноманітними формами запозичення ресурсів. Найбільш поширеним є облігаційний комунальний кредит. Міста та інші органи місцевого самоврядування зарубіжних країн мають право випускати облігації муніципальної позики. Муніципальні облігації умовно можна поділити на три групи: · генеральні боргові зобов'язання (або бездохідні облігації), які гарантуються бюджетними доходами та майном органу місцевого самоврядування; · доходні облігації, що випускаються з метою фінансування будівництва об'єктів інфраструктури. Погашення їх здійснюється за рахунок доходів побудованих підприємств; · облігації змішаного характеру, що не приносять доходів, але погашення яких здійснюється за кошти, отримані від діяльності підприємств, створених за рахунок запозичених ресурсів. Є значна кількість безоблігаційних форм муніципальних позик. Ще з XIX ст. відомо про так звані міські боргові книги, в яких робився запис позичених містом коштів. До безоблігаційних позик належать: · угоди оренди, лізингу обладнання та майна; · податкові позики; · іпотечні позики під заставу землі і майна та ін. Різновидом комунального кредиту є комунальний банківський кредит. У зарубіжних країнах сформувалося кілька форм комунального банківського кредиту. Це кредити комунальних банків, державних комунальних банків, комунальні кредити комерційних банків, взаємний комунальний кредит, а також жирооборот і кредити жиробанків. Особливою формою комунальних закладів банківського типу є жироцентралі. Перша жироцентраль виникла в Німеччині в 1908 р. Жиробанки є ефективною формою спрощення взаємних розрахунків між органами місцевого самоврядування, особливо в умовах платіжної кризи. Розрахунки через жиробанки відбуваються без посередництва грошей, у формі спеціальних поточних рахунків. Передумовою появи жиробанків було те, що комуни, общини, громади виступали контрагентами, користувалися послугами і продукцією одна одної і відповідно оплачували ці послуги та продукцію. Якщо ці комуни, общини та громади триматимуть свої рахунки в одному жиробанку, то з'являється можливість покриття взаємних зобов'язань без грошей, у формі взаємозаліків на спеціальних поточних рахунках. Завдяки такій системі розрахунків у жироцентралі можуть виявитися вільні кошти на кредитування цих комун, общин чи громад. Тому жиробанк є, крім усього, ще й банком комунального кредиту. Цю ідею ефективно використали в Німеччині. У 1916р. тут утворилася єдина німецька жироцентраль для всіх місцевих жироцентралей. У 1917-1918 pp. до неї приєдналися Німецька спілка міст, Спілка прусських земських округів, Спілка великих німецьких сільських общин. У 1918 р. ця жироцентраль стала банком німецьких комунальних жироспілок. Усього в Німеччині на початку 80-х pp. функціонувало 12 жироцентралей. Вони були об'єднані в регіональні спілки. Діє також Західнонімецька спілка ощадних кас і жироцентралей. Жироцентралі, крім організації жиророзрахунків, надають кредити муніципальним банкам, регіональним та місцевим органам влади у формі комунальних та іпотечних позик. Жиробанки надають лише короткострокові кредити. Успішно функціонують комунальні банки взаємного кредиту в Швеції, які виникли ще в XIX ст. Це банки-посередники, за допомогою яких одні органи місцевого самоврядування можуть кредитувати інші. Банки взаємного комунального кредиту утворено у Швеції у формі банків із солідарною відповідальністю їхніх засновників – комун без гарантій держави. Шведські комуни утворюють спілки для взаємного кредитування по округах. Кожна така спілка є банком взаємного кредитування. За борги цих банків комуни несуть солідарну відповідальність. У сучасних умовах система вказаних банків функціонує під назвою "Комунінвест". З початку XIX ст. взаємний комунальний кредит набув широкого розвитку і в Німеччині. Банк взаємного кредитування, який надає кредити комунам, функціонує у Франції. Ще один вид комунальних банків – це акціонерні комунальні банки, їхні засновники несуть відповідальність у межах власної частки акціонерного капіталу. Перший такий банк створено ще в 1860 р. у Бельгії як товариство комунального кредиту. Його акціонерами могли бути тільки общини. Важливе місце посідають і спеціальні державні банки комунального кредиту, що спеціалізуються у сфері кредитування місцевих органів влади. Вони, як правило, тісно пов'язані із системою ощадних кас. Такі банки є в Німеччині, Франції, Італії, Великобританії, Бельгії. У Франції головним банківським інститутом комунального кредиту є Депозитно-ощадна каса – Місцевий французький кредит. До 1987 р. у Франції функціонувала Каса допомоги об'єднанню адміністративно-територіальних одиниць, яку було замінено Місцевим французьким кредитом – банком акціонерного типу. У цьому банку державі належить 47,5 % акцій, Депозитно-ощадній касі – 25, Ощадній касі – 7, Пенсійному фонду – 6,5, банкам і фінансовим закладам – 5, будівельним підприємствам – 2,8, іноземним фінансовим закладам – 6,2 % акцій. Банк надає довгострокові інвестиційні позики органам місцевого самоврядування. Група "Депозитно-ощадна каса – Місцевий французький кредит" є провідним банком комунального кредиту в Європі. У Франції функціонують також регіональні товариства фінансування інвестицій, утворені, відповідно до закону 1983 p., як акціонерні товариства з рівною пайовою участю депозитно-ощадних кас і ощадних кас. В Італії такою державною установою комунального кредиту є Центральна депозитно-ощадна каса, у Великобританії Національний фонд позик. Є ряд комерційних банків, які спеціалізуються на кредитуванні органів місцевого самоврядування. У Франції це, наприклад, система банків Банку сільськогосподарського кредиту. Вони надають кредити в основному невеликим сільським комунам. Крім того, філіал цього банку ''Французькі провінції" надає допомогу адміністративно-територіальним одиницям з випуску облігацій. У США, наприклад, комунальних банків немає. Проте в Європі частина країн підтримує існування їх уже протягом більш ніж 130 років. Сьогодні такі установи в усіляких формах функціонують в Австрії, Франції, Німеччині, Нідерландах, Норвегії, Іспанії, Швейцарії та в деяких інших країнах. Створюються муніципальні банки в Польщі, Російській Федерації та в інших колишніх соціалістичних країнах. 6.4 Фінанси комунальних підприємств. Комунальні платежі Інститут фінансів комунальних підприємств відіграє важливу роль у забезпеченні стабільного функціонування комунального сектора економіки, наданні цим сектором громадських послуг. Становлення інституту фінансів комунальних підприємств в Україні розпочалося із запровадженням у 1990 р. комунальної форми власності. Особливості функціонування фінансів комунальних підприємств в Україні: · Частина комунальних закладів не мають самостійних банківських рахунків, а лише субрахунки, наприклад школи, дитячі садки та ін. Ще частина комунальних установ і закладів мають змішану систему фінансування – як кошторисну, так і госпрозрахункову. · Фінанси підприємств комунальної власності функціонують на основі законодавства, яке регламентує діяльність усіх господарських структур в економіці України. · Використання фінансових ресурсів підприємств комунальної власності має свої особливості, їхній прибуток розподіляється в порядку, визначеному відповідними місцевими радами згідно із статутами цих підприємств. Статути затверджуються місцевими радами, яким належать вказані підприємства. · Прибуток підприємств комунальної власності підлягає оподаткуванню. 100 % податку на прибуток комунальних підприємств зараховується до бюджету місцевої ради того рівня, якому належать ці підприємства. · Місцеві ради можуть надавати пільги або повністю звільняти від оподаткування підприємства комунальної форми власності в тій частині, в якій ці податки зараховуються до відповідних місцевих бюджетів. · Комунальні підприємства в Україні мають самостійні фінансові баланси, їхні рахунки не об'єднуються з бюджетними рахунками органів місцевого самоврядування. · Більшість установ і закладів, що перебувають у комунальній власності, є самостійними юридичними особами і фінансуються за рахунок місцевих бюджетів на основі кошторисів. · Фінанси комунальних підприємств обліковуються в складі фінансів державного сектора економіки. Комунальні платежі – платежі, що стягуються місцевими органами влади як плата за надані послуги фізичним та юридичним особам. В Україні система комунальних платежів одержавлена. Виконавчі органи сільських, селищних і міських рад отримали право на встановлення в порядку і межах, визначених законодавством, тарифів з оплати побутових, комунальних, транспортних та інших послуг, що надаються підприємствами та організаціями комунальної власності відповідної територіальної громади. 6.5 Фінанси муніципальних підприємств та муніципальні платежі у зарубіжних країнах Фінанси муніципальних підприємств є інститутом і складовою частиною місцевих фінансових систем зарубіжних країн. У багатьох країнах фінансові ресурси муніципальних підприємств за своїми обсягами прирівнюються до ресурсів місцевих бюджетів, а в деяких з них навіть перевищують бюджетні кошти. Муніципальними підприємствами в зарубіжних країнах вважаються підприємства, які повністю належать органам місцевого самоврядування, і господарські товариства, якщо частка в капіталі органів місцевого самоврядування перевищує 50 %. У США муніципальні послуги в основному забезпечуються приватними фірмами і компаніями. В Австрії муніципальні підприємства, котрі повністю перебувають у власності общин, функціонують у системі громадського транспорту, постачання води й електроенергії, каналізації та прибирання сміття, освоєння території та в інших галузях. У Данії, крім названих галузей, комунальні підприємства займаються продажем деревини з муніципальних лісів. Основними формами комунальних підприємств у зарубіжних країнах є: · товариства з обмеженою відповідальністю; · акціонерні товариства; · асоціації; · фонди. Фонди, у свою чергу, поділяються на два види. Одні з них безпосередньо засновані муніципалітетами, інші є дочірніми підприємствами, заснованими комунальними фірмами і компаніями. Є дві основні форми організації фінансів комунальних підприємств: · Перша група підприємств веде власні фінансові баланси, має відокремлені від місцевого бюджету рахунки. · Друга група підприємств не веде самостійних балансів, її рахунки об'єднано з рахунками місцевих бюджетів. Фінансове господарство таких підприємств виділене в так звані приєднані бюджети. · У сучасних умовах для більшості зарубіжних країн характерні такі риси муніципальних фінансів: · відміна останнім часом усіх протекціоністських заходів щодо діяльності муніципальних підприємств, їхні фінанси формуються на загальних умовах, визначених для всіх бізнесових структур; · значним джерелом доходів у розвинутих зарубіжних країнах є муніципальні платежі за послуги, що надаються місцевими органами влади; · місцеві органи влади цих країн, як правило, самостійно встановлюють ціни й тарифи на послуги, котрі вони надають членам територіальних колективів; · у кожній країні сформувалися власні підходи до плати за послуги, що надаються місцевою владою. У багатьох країнах плата за ці послуги не покриває видатків на їх здійснення. ТЕМА 7. ВНУТРІШНІ МІЖУРЯДОВІ ФІНАНСОВІ ВІДНОСИНИ 7.1 Поняття та концепції організації внутрішніх міжурядових фінансових відносин Міжурядові фінансові відносини – реальні фінансові відносини, що складаються між різними рівнями публічної влади по вертикалі. У процесі надання державних і громадських послуг, виконання визначених завдань уряди різних рівнів влади взаємодіють і співпрацюють між собою. Взаємодія і співробітництво є партнерством різних рівнів влади. Отже, міжурядові фінансові відносини виникають у процесі спільної діяльності різних рівнів влади з виконання покладених на них Конституцією та законами функцій. В унітарних державах внутрішні міжурядові фінансові відносини виникають між двома рівнями урядів. Це уряд, який очолює центральну виконавчу владу, і уряди, що представляють місцеве самоврядування. У федеративних державах є ще один рівень таких відносин. Це уряди суб'єктів федерації. Основні концепції організації внутрішніх міжурядових фінансових відносин: 1) Бюджетний (фінансовий, фіскальний) федералізм – це форма організації внутрішніх міжурядових фінансових відносин, яка має кілька ознак: · чітке розмежування видатків різних рівнів влади і на ділення цих владних рівнів фіскальними повноваженнями самостійно формувати власну доходну базу; · побудова внутрішніх міжурядових фінансових відносин на основі договірно-правових форм їхньої організації; · організація відносин за активної ролі у визначенні їхньої моделі не тільки центральної влади, а й регіональної та місцевої через механізм їхніх консультацій і переговорів. Основні групи моделей бюджетного федералізму: · децентралізовані: характеризуються значною фіскальною автономією регіональних і місцевих влад, слабкістю зв'язків між різними рівнями влади, порівняно обмеженим співробітництвом. Центральна влада фактично не займається проблемами фінансового вирівнювання, мало уваги звертає на фіскальні дисбаланси в розвитку окремих територій. Таким чином, місцева влада при такій моделі має покладатися передусім на власні сили. Подібна модель бюджетного федералізму характерна для США; · кооперативні: характеризуються тісною співпрацею різних рівнів влади, активною політикою центральної влади з подолання фіскальних дисбалансів на різних рівнях управління та фінансового вирівнювання. Центральна влада активно турбується про забезпечення єдиних стандартів громадських послуг у межах усієї території країни. Кооперативні моделі бюджетного федералізму характерні для більшості федеративних європейських держав, зокрема для ФРН, Австрії. 2) Бюджетний унітаризм – це така форма внутрішніх міжурядових фінансових відносин, основні принципи організації яких визначаються центральною владою. Місцевій та регіональній владі при цьому, як правило, відводиться досить пасивна роль. У рамках бюджетного унітаризму центральна влада здійснює активну політику забезпечення єдиних стандартів громадських послуг по всій території країни, вирівнює фіскальні дисбаланси. 3) Концепція субсидарності. Основні принципи побудови внутрішніх міжурядових фінансових відносин, які випливають із цієї концепції: · влада більш високого рівня, зокрема державна, може втручатися у фінансові справи влади нижчого рівня лише тою мірою, в якій друга продемонструвала і довела свою нездатність вирішувати проблеми; · субсидарність (субсидіум) означає допомогу. Цей принцип вказує на обов'язок вищої (державної) влади надавати фінансову допомогу органам влади місцевого рівня. Причому така допомога має сприяти фінансовій автономії місцевої влади та розширенню її повноважень, а не повному підпорядкуванню місцевої влади центральній владі; · розподіл повноважень між різними рівнями влади в усіх сферах, включаючи фінансову; · принцип співробітництва (партнерства) різних рівнів влади. У Конституції ФРН знайшла відображення ідея спільного інтересу, який реалізується через угоди федерації та земель. Конституційна реформа 1974 р. в Австрії передбачила можливість укладання угод міжфедерацією та землями, з одного боку, а також між самими землями, з другого. Проекти, що доручаються регіональній владі Франції, мають розвиватися в співробітництві з округами та муніципалітетами. Законодавство Франції передбачає таку форму реалізації державної інвестиційної політики, як планові контракти. Планові контракти – це угоди між різними рівнями влади щодо спільних інвестицій. Принцип співробітництва різних рівнів влади не виключає конфліктних ситуацій між ними. У більшості західноєвропейських країн створено правові механізми розв'язання таких конфліктів. Місцеві органи влади Австрії, ФРН можуть оскаржувати рішення, у тому числі й фінансові, центральних і земельних властей у конституційних судах. Таке ж право мають місцеві власті Італії; · принцип делегованого управління: центральна влада може делегувати частину своїх повноважень місцевій владі. Та, в свою чергу, може делегувати окремі свої повноваження органам влади вищого рівня на основі угоди. 7.2 Інструменти міжбюджетних відносин Міжбюджетні взаємовідносини – це форма взаємозв'язків і взаємозалежностей між окремими ланками системи місцевих бюджетів, а також між місцевими бюджетами та Державним бюджетом України (табл. 1.4). Міжбюджетні взаємовідносини є головним елементом системи міжурядових фінансових відносин. Власні доходи – це доходи, що належать місцевому органу влади, формуються на підвідомчій йому території на основі рішень цього органу. Закріплені доходи — це доходи, що повністю або певною частиною на довгостроковій основі закріплюються за тим чи іншим бюджетом. Таблиця 1.4 Інструменти організації міжбюджетних взаємовідносин в Україні

Головним і домінуючим інструментом організації міжбюджетних взаємовідносин в Україні є регульовані доходи. Регульовані доходи – це доходи, які на пайовій основі розподіляються між усіма ланками бюджетної системи України. Нормативи відрахувань від регульованих доходів до бюджетів встановлюють (у %) пропорції розподілу цих доходів між різними рівнями бюджетної системи. Нормативи відрахувань від регульованих доходів до бюджетів областей, міст Києва і Севастополя розраховуються Міністерством фінансів України і за поданням Кабінету Міністрів України щорічно затверджуються Верховною Радою в Законі України "Про Державний бюджет". Нормативи відрахувань від регульованих доходів до бюджетів районів у містах, міст районного підпорядкування, сільських і селищних рад затверджуються відповідними міськими та районними радами. Дотації – кошти, що передаються з Державного бюджету місцевим бюджетам або з місцевих бюджетів вищого рівня місцевим бюджетам нижчого рівня безповоротно для збалансування їхніх доходів і видатків. Субвенції – кошти, що надаються місцевим бюджетам з Державного бюджету або з місцевих бюджетів вищого півня на фінансування цільових видатків і підлягають поверненню в разі їх нецільового використання. Субсидії – кошти, які надаються з Державного бюджету місцевим бюджетам або з місцевих бюджетів вищого рівня місцевим бюджетам нижчого рівня на фінансування цільових видатків. Внески до Державного бюджету України – це кошти, що передаються адміністративно-територіальними одиницями до держбюджету в обсягах, визначених Законом про Державний бюджет України на поточний рік. З 1998 р. в Законі "Про Державний бюджет України на 1998 рік" почав використовуватися такий інструмент, як офіційні трансферти: кошти, що передаються з державного бюджету України до місцевих бюджетів України, та кошти, що передаються до Державного бюджету України з бюджетів областей та міста Києва. Бюджетні позички надаються з Державного бюджету України місцевим бюджетам України для покриття тимчасових касових розривів у процесі їх виконання; вони підлягають поверненню протягом поточного бюджетного року. З місцевих бюджетів вищого територіального рівня можуть надаватися відповідні позички органам влади територій нижчого рівня. Міжбюджетні взаєморозрахунки як елемент міжбюджетних взаємовідносин є інструментом перерозподілу фінансових ресурсів між рівнями бюджетної системи в процесі виконання Державного і місцевих бюджетів (рис. 1.2).

Рис. 1.2. Система міжбюджетних відносин 7.3 Міжбюджетні відносини в зарубіжних країнах Діючі системи бюджетів у зарубіжних країнах може бути згруповано в три основні моделі: · Перша модель ґрунтується на повному розмежуванні окремих податків між різними адміністративними рівнями влади і на закріпленні їх у законодавчому поряд ку за відповідними рівнями системи бюджетів. Така модель частково характерна для США. · Друга модель ґрунтується на зафіксованому в законодавстві пайовому розподілі основних податків між різними адміністративними рівнями влади і на відповідному закріпленні цих часток за рівнями системи бюджетів. Ця модель частково характерна для ФРН. У такий спосіб у цій країні розподіляється податок на додану вартість. · Третя модель характеризується застосуванням різними рівнями влади спільної бази оподаткування. При цьому кожен рівень влади встановлює власну ставку на основі однієї бази оподаткування. Загальна ставка оподаткування, таким чином, є сумою податкових ставок різних рівнів влади. У такий спосіб розподіляється прибутковий податок у Швеції. З основних інструментів міжбюджетних взаємовідносин у зарубіжних країнах можна виділити такі: · розподіл окремих видів податків між рівнями влади; · пайова участь різних рівнів влади в розподілі доходів від окремих видів податків; · використання різними рівнями влади спільної бази оподаткування й участь у розподілі окремих податків на основі власних ставок оподаткування; · система загальних і спеціальних трансфертів. Децентралізація бюджетних і податкових повноважень спостерігається і в процесі організації міжбюджетних взаємовідносин у багатьох унітарних та федеративних державах (Італія, Португалія, Франція, ФРН). 7.4 Поняття бюджетних трансфертів та їхнє правове регулювання Головною ознакою міжурядових фінансових відносин у будь-якій країні є організація та способи переміщення фінансових ресурсів від одного рівня влади до іншого. Основним інструментом такого переміщення ресурсів є система бюджетних трансфертів (рис. 1.3).

Рис. 1.3. Класифікація бюджетних (офіційних) трансфертів Бюджетні трансферти – кошти, що передаються з Державного бюджету до місцевих бюджетів або з місцевих бюджетів вищого рівня до бюджетів нижчого рівня (і навпаки) у формі дотацій, субсидій, субвенцій тощо. Усі бюджетні трансферти поділяються на дві групи, залежно від цільового спрямування коштів: · поточні – грошові допомоги (дотації), які одержують бюджети нижчих рівнів при нестачі доходних джерел, тобто метою надання поточних трансфертів є збалансування цих бюджетів; · капітальні (субвенції) – передбачають цільове використання одержаних коштів і тому безпосередньо впливають на структуру видатків бюджетів, які їх отримують. Цілі , на які спрямовуються субвенції, пов'язані в основному з виконанням органами місцевого самоврядування делегованих державою повноважень. Згідно із законодавством, доходи місцевих бюджетів України можуть включати дотації, субсидії та субвенції, що надаються з Державного або місцевих бюджетів рад вищого адміністративного рівня до місцевих бюджетів рад нижчого рівня. Органи державної виконавчої влади, виконавчі органи місцевого самоврядування вищого рівня здійснюють нагляд за дотриманням вимог законодавства, рішень органів влади вищого рівня з питань виконання бюджету відповідними виконавчими органами нижчого рівня. У разі невитрачення у встановлений термін або використання не за цільовим призначенням субвенцій, виділених бюджету нижчого територіального рівня, субсидіювання припиняється, а виділені кошти підлягають поверненню до бюджету, з якого їх було отримано. За допомогою бюджетних трансфертів вирішуються такі завдання: · досягається збалансування бюджетів, здійснюється активний вплив на структуру видаткової частини; · проводиться вирівнювання бюджетних диспропорцій у розрізі територій країни; · здійснюється фінансування соціально-економічних програм загальнодержавного значення; · місцеве господарство розвивається відповідно до визначених загальнонаціональних пріоритетів. 7.5 Зарубіжний досвід використання бюджетних трансфертів Трансферти – це узагальнюючий термін, яким у зарубіжних країнах називаються фінансові ресурси, що передаються з бюджету центрального уряду до бюджетів місцевого самоврядування, а також із бюджетів територіальних одиниць вищого адміністративного рівня до бюджетів одиниць нижчого адміністративного рівня, а також у зворотному напрямку. За рахунок трансфертів у багатьох країнах формується домінуюча частина доходів місцевих органів влади (на Мальті – 98% доходів муніципальних бюджетів, у Румунії – 79, у Латвії – 68, у Словенії – 67, у Великобританії – 77, у Нідерландах – 60%). У зарубіжних країнах сформувалася розгалужена система трансфертів. Вони є інструментом проведення державної регіональної фінансової політики. За допомогою трансфертів: · здійснюється фінансове вирівнювання; · фінансуються так звані агентські послуги (делеговані повноваження); · забезпечуються послуги місцевої влади на рівні встановлених центральною владою мінімальних соціальних стандартів; |

|

||||||||||||||||||||||||||||