|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Реферат: Анализ дебиторской задолженности2.4 Учет прочей дебиторской задолженности Учет прочей дебиторской задолженности ведется на счетах подраздела 33 «Прочая дебиторская задолженность», в который входят счета: -331 «Налог на добавленную стоимость к возмещению» -323 «Начисленные проценты» -333 «Задолженность работников и других лиц» -334 «Прочая дебиторская задолженность» 2.4.1 Налог на добавленную стоимость к возмещению( счет 331) В соответствии с Налоговым Кодексом Республики Казахстан предприятия применяют в бухгалтерском учете при начислении налогов метод начислений. Для отражения в бухгалтерском учете расчетов по налогу на добавленную стоимость используется счет 331 «Налог на добавленную стоимость к возмещению». По дебету счета 331 отражаются суммы НДС по акцептованным счетам за приобретенные товаро - материальные ценности, выполненные работы и оказанные услуги в корреспонденции с кредитом счета 671 «Расчеты с поставщиками и подрядчиками». Суммы НДС, учтенные по дебету счета 331, по мере фактического поступления ценностей на склады будут записываться по кредиту этого счета и дебиту счета 633 «Налог на добавленную стоимость». Записи по дебету счета 331 не будут закрываться на счет 633 только по тем акцептованным счетам – фактурам, по которым материальные ценности не поступили и не оприходованы на склады, а работы не приняты по актам приемки выполненных работ и услуг. 2.4.2 Начисленные проценты учитываются на счете 332 «Начисленные проценты». Этот счет содержит информацию по дебиторской задолженности по начисленным процентам (по предоставленным займам, векселям, аренде основных средств и др.) Начисление процентов, причитающихся к получению, отражается по дебету счета 322 и кредиту счета 724 «Дивиденды по акциям и доходы в виде процентов». Оплата начисленных процентов отражается по дебету счетов 441 «Наличность на расчетном счете», 451 «Наличность в кассе в национальной валюте», 431 «Наличность на валютном счете внутри страны» и др. и кредиту счета 322. Аналитический учет по счету 322 «Начисленные проценты» ведется по предприятиям – займополучателям, векселедержателям, арендаторам и т.д. и времени возникновения задолженности по процентам в ведомости, имеющей форму оборотной ведомости или в аналогичной машинограмме. Задолженность работников и других лиц (счет 333), на данном счете учитываются следующие виды дебиторской задолженности: по расчетам с подотчетными лицами; с работающими за товары, проданные в кредит; по предоставленным займам; по возмещению материального ущерба. 2.4.3 Учет расчетов с подотчетными лицами. В процессе производственно-хозяйственной деятельности предприятия посылают работников в служебные командировки, приобретают в магазинах канцелярские принадлежности, оплачивают почтовые переводы и другие расходы. Эти расходы не всегда можно оплатить путем безналичных расчетов через учреждения банка. Поэтому для их оплаты работникам выдают в подотчет наличные деньги. Деньги выдаются согласно расчету, утвержденному руководителем предприятия. Авансы выдаются не ранее наступления действительной надобности в расходах. Выдача авансов из кассы производится после полного расчета по ранее выданным авансам. Лица, не предоставившие отчета и не сдавшие неизрасходованные остатки подотчетных сумм в установленные сроки, подвергаются дисциплинарной, а в необходимых случаях – уголовной ответственности. Субъект имеет право удержать из суммы оплаты труда работника не возмещенный им своевременно остаток аванса, если работник не оспаривает основание и процент удержания. Удержание может быть произведено единовременно или с рассрочкой независимо от того, какая часть оплаты труда остается свободной от всех других взысканий с данного работника. Распоряжение об удержании должно быть дано не позднее одного месяца со дня окончания срока, установленного для возврата аванса. Перерасходованные по авансовому отчету суммы выдаются работнику из кассы. Неправильно оформленные авансовые отчеты и приложенные к ним документы возвращаются подотчетному лицу для оформления. 2.4.4 Расчеты с работниками за товары, проданные в кредит, могут осуществляться по двум вариантам. Первый вариант. Предприятие на основании поручений – обязательств своих работников удерживает из оплаты труда очередные платежи и перечисляет их торговым организациям. Второй вариант. Предприятие полностью возмещает торговым организациям суммы причитающиеся с работающих за товары проданные в кредит. Для таких выплат предприятие может получить ссуду, которая гасится по мере удержания из оплаты труда работников. 2.4.5 Расчет по предоставленным займам. Эти расчеты осуществляются по займам на индивидуальное строительство жилья, садовых домиков и другие индивидуальные нужды. Займы выдаются под установленный процент. 2.4.6 Расчеты по возмещению материального ущерба. Бухгалтерия обязана вести строгий контроль и обеспечивать сохранность денежных средств, товароматериальных и других ценностей. На счете 333, субсчет «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению недостач и хищений денежных средств и товароматериальных ценностей. Сумма ущерба, причиненного предприятию недостачей или порчей ценностей, исчисляется по розничным ценам, за исключением случаев, когда законом предусмотрен другой порядок определения причиненного ущерба. Суммы недостач, растрат и хищений, которые не могут быть взысканы с виновных лиц из-за их неплатежеспособности или по другим причинам, на основании документов списываются с кредита счета 333 в дебит счета 311 «Резервы по сомнительным долгам», на сумму фактической себестоимости недостающих товарно-материальных ценностей. Дебет счета 611 «Доходы будущих периодов», кредит счета 333- на сумму разницы между взыскиваемой суммы и балансовой стоимостью недостающих товарно-материальных ценностей. Аналитический учет прочей дебиторской задолженности ведется в ведомости по расчетным счетам или машинограмм, имеющей аналогичную форму. 2.4.7 Прочая дебиторская задолженность (счет 334). На данном счете учитывают следующие виды дебиторской задолженности по претензиям, с квартиросъемщиками, с родителями за содержание их детей в детских садах, с прочими дебиторами. 2.5 Учет расходов будущих периодов. В процессе хозрасчетной деятельности у предприятий возникают расходы, которые подлежат включению в затраты производства или обращения последующих отчетных периодов. К таким расходам относятся следующие затраты: по подготовительным к производству работам в сезонных отраслях промышленности; по освоению новых производств, цехов, агрегатов и предприятий (пусковые расходы); по подготовке и освоению производства новых видов продукции; по горно-подготовительным работам; по единовременному массовому набору рабочих при организации и расширении производства; по капитальному ремонту арендованных основных средств, производимых за счет средств арендатора; суммы подписки на техническую литературу, газеты, журналы и другие расходы. Учет расходов будущих периодов ведется на счетах подраздела 34 «Расходы будущих периодов», в которые входят следующие синтетические активные счета: 341 «Страховой полис» 342 «Арендная плата» 343 «Прочие расходы будущих периодов». Аналитический учет расходов будущих периодов ведется в ведомости учета расходов по каждому виду (группе) расходов или в соответствующей машинограмме. Записи в ведомость по дебету счетов подраздела 34 производятся из разработочных таблиц «Распределение заработной платы (материалов)», «Расчет амортизации (износа) основных средств», «Распределение услуг вспомогательных (обслуживающих) производств и хозяйств» и первичных документов. В результате в ведомости или машинограмме накапливаются обороты по дебету счетов подраздела 34 с кредита разных счетов. По счету 341 «Страховой полис», при оплате страховых платежей страховщику за несколько месяцев вперед дебетуют счет 651 «Расчеты по имущественному и личному страхованию» и кредитуют счета 441 «Наличность на расчетном счете», 431 «Наличность на валютном счете внутри страны», и др. Одновременно суммы, оплаченные вперед страховых платежей списываются с кредита счета 651 в дебет счета 341. Сумма страховых платежей в размере месячного платежа ,определенного в страховых полисах, списывается в дебет счетов 811 «Расходы по реализации товаров», 821 «Незавершенное строительство» и др. По счету 342 Арендная плата» арендаторы учитывают сумму арендной платы, оплаченные арендодателю за аренду основных фондов вперед за несколько месяцев. Корреспонденция счетов по начислению и списанию арендной платы

На каждый год предприятие составляет расчет и обоснование сумм расходов будущих периодов, подлежащих списанию на затраты производства или обращения. Расходы будущих периодов подлежат ежегодной инвентаризации, что обеспечивает достоверность остатков по этому счету, переходящих на следующий год, и правильность их списания их списания на затраты производства или обращения в течении года. Инвентаризационная комиссия по документам устанавливает и включает в описи суммы, подлежащие отражению на счетах подраздела 34. На счетах этого подраздела могут быть оставлены расходы, которые подлежат отнесению на затраты производства в течении документально обоснованного срока в соответствии с разработанными на предприятии сметами. 2.6 Учет расчетов по авансам выданным. Учет расчетов по авансам выданным поставщикам и подрядчикам ведется на счетах подразделения 35 «Авансы выданные», который имеет два счета: 351 «Авансы выданные под поставку товароматериальных запасов. 352 «Авансы выданные под выполнение работ и оказание услуг» На счетах подраздела 35 «Авансы выданные» отражаются расчеты по авансам, выданным под поставку товароматериальных ценностей, по оплате продукции», работ, услуг, принятых от заказчиков по их частичной готовности. При выдаче авансов дебетуют счета подраздела 35 и кредитуют счета 441 «Наличность на расчетном счете», 431 «Наличность на валютном счете внутри страны», 451 «Наличность в кассе в национальной валюте» и др. При получении счетов-фактур на отпущенные товароматериальные ценности, актов приемки выполненных работ и услуг, дебетуются счета подразделов 20 «Материалы», 90 «Основное производство». Оплата задолженности поставщикам и подрядчикам за полученные товароматериальные ценности, выполненные работы и оказанные услуги производится за вычетом ранее оплаченного им аванса, учтенного на счетах 351, 352. Аналитический учет выданных авансов ведется в ведомости аналитического учета расчетов с разными дебиторами и кредиторами в разрезе счетов 351, 352 по каждому дебитору или в машинограмме – при компьютеризации бухгалтерского учета. Глава III. Анализ дебиторской задолженности. 3.1.Задачи анализа дебиторской задолженности. Основными задачами анализа дебиторской задолженности являются: - проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности; - проверка соблюдения правил расчетной и финансовой дисциплины; - проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления; - проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организация контроля за движением этих дел и проверка порядка организации, взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных взаимоотношений. - разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности. Приступая к анализу нужно проверить прежде всего расчеты с дебиторами, выяснить правильно ли отражена дебиторская задолженность в балансе. Остатки её на начало и конец года показываются как в разделе I «Долгосрочные активы», так и разделе II «Текущие активы». В I разделе показывается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а во II разделе – платежи по которой ожидаются в течении 12 месяцев. При анализе по I разделу необходимо обратить внимание на своевременное взыскание сумм и на задолженность, по которой истек срок исковой давности. В долгосрочных активах дебиторская задолженность показывается в разрезе следующих статей: - счета к получению; - векселя полученные; - задолженность по внутригрупповым операциям между основным хозяйствующим субъектом и дочерними предприятиями; - задолженность должностных лиц субъекта; - прочая дебиторская задолженность. В текущих активах к этим статьям дебиторской задолженности добавлена статья «Авансовые платежи». При анализе необходимо выяснить, правильно ли отражены по статьям баланса соответствующие остатки задолженности. Для этого по данным журнала-ордера № 11 и регистрам аналитического учета и счетам, предназначенным для отражения расчетов, считают остатки по каждому виду расчетов на начало проверяемого периода с остатками по соответствующим статьям баланса, а затем анализируют каждый вид расчетов. Анализ состояния дебиторской задолженности следует начинать с анализа материалов инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами осуществляется в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской задолженности, давность её возникновения, реальность получения ( т.е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность ); Не пропущены ли сроки исковой давности (3 года), какие меры принимаются для взыскания задолженности. Организуются и проводятся встречные проверки в торговых и снабженческих организациях. Результаты инвентаризации расчетов оформляются актами, поэтому в ходе анализа проверяются все акты инвентаризации. В акте следует проанализировать наименование проинвентаризированных счетов и суммы дебиторской задолженности, безнадежных долгов, дебиторскую задолженность, по которой истекли сроки исковой давности. На основании анализа составляется справка, в которой приводятся наименования и адреса дебиторов, суммы задолженности, указано, за что она числится, с какого времени и на основании каких документов. По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справке указываются лица, виновные в пропуске этих сроков. Анализ имеющихся на предприятии материалов инвентаризации расчетов дает возможность сосредоточить внимание на более тщательной проверке расчетов, по которым установлены расхождения , неувязки, неясности. Чаще всего в хозяйственной деятельности предприятия встречаются расчеты с покупателями и заказчиками за товары, работы и услуги. Эта статья занимает поэтому наибольший удельный вес в общей сумме дебиторской задолженности, показанной в балансе предприятия. При анализе этой дебиторской задолженности необходимо обратить внимание на следующее: · имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления; · правильно ли получены суммы за отгруженные товароматериальные ценности; · правильно ли списана дебиторская задолженность на себестоимость продукции (работ, услуг) и дебиторская задолженность с истекшим сроком исковой давности Дебиторская задолженность, по которой срок исковой давности истек, списывается по решению руководителя предприятия и относится соответственно на счет средств резерва по сомнительным долгам. При анализе необходимо проверить обоснованность создания резервов по сомнительным долгам, правильность их использования и списания с баланса дебиторской задолженности с истекшим сроком исковой давности. Величина резерва определяется отдельно по каждому сомнительном4у долгу в зависимости от финансового состояния (платежеспособности) должника и оценки погашения в полной и частичной сумме. При анализе нужно установить, не завышен ли размер резерва по сомнительным долгам и восстановлена ли неиспользованная его величина Особое внимание при анализе должно быть обращено на правильность отражения операций при оплате векселями. Задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями , учитывается на счете 302 «Векселя полученные». Этот счет кредитуется при погашении задолженности по векселям в корреспонденции с дебетом соответствующих счетов учета денежных средств. При расчетах векселями могут применяться простые и переводные векселя. Простые векселя – это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму по наступлении срока платежа другой стороне (векселедержателю) по совершённым торговым сделкам или в уплату за выполнение работы (услуги). Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство и приобретает юридическую силу только после его акцепта плательщиком (трассатом). С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учет (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом. При анализе необходимо проверить правильность учета векселей по видам, предприятиям – плательщикам, срокам наступления платежа, обоснованность оформления ссуд векселями, законность списания на внереализационные убытки векселей, задолженность, по которой оказалась безнадежной к получению или по которым просрочены сроки исковой давности. Затем проводится анализ прочей дебиторской задолженности. Остатки на начало и на конец года по этой статье должны соответствовать остаткам подраздела 33 бухгалтерского баланса. Нужно проанализировать правильность отражения хозяйственных операций на этих счетах, показанных в журнале-ордере №8, и обобщенных ежемесячными итогами в Главной книге. Особое внимание при анализе нужно обратить на правильность отражения хозяйственных операций на счете 333 «Задолженность работников и других лиц». На этом счете учитывается информация о дебиторской задолженности работников по суммам, выданным в подотчет на административно-хозяйственные и операционные расходы, а также на служебные командировки; по возмещению материального ущерба; по предоставленным работникам займам и прочим операциям. Сначала проводится сплошная проверка авансовых отчетов и приложенных к ним документов, анализируются записи в накопительных ведомостях и данные авансовых отчетов, утвержденных распорядителями кредитов. Выясняется кому выданы авансы. Иногда бухгалтерия допускает скрытое авансирование рабочих и служащих на личные нужды под видом авансов на хозяйственные и командировочные расходы. Поэтому при анализе определяется: имеются ли командировочные удостоверения, их срок и правильность расчета денежных сумм, достоверность приложенных к авансовым отчетам документов. При анализе следует обратить внимание на следующие моменты: · определен ли руководителем предприятия круг лиц, которым предоставлено право, получать деньги под отчет; · не выдаются ли подотчетным лицам авансы сверх установленных размеров; · не получают ли деньги под отчет лица, не отчитавшиеся по ранее полученным суммам; · не допускается ли оплата через подотчетных лиц расходов, которые могли быть оплачены непосредственно из кассы предприятия; · имеется ли на авансовых счетах отметка руководителя о целесообразности произведенных расходов; · своевременно ли отражаются в учете расходы из подотчетных сумм. Следующим этапом анализа должен быть анализ по возмещению материального ущерба, прежде всего нужно проанализировать расчеты по недостачам и хищениям и установить соблюдались ли сроки и порядок рассмотрения случаев недостач и потерь, как обеспечивается их взыскание и т.д. Особенно следует уделить внимание изучению факторов списания недостач и потерь на затраты на производство или на результаты деятельности предприятия. В соответствии с действующим законодательством недостача материальных ценностей в пределах норм естественной убыли списывается на затраты на производство, а сверх норм естественной убыли, а также потери от порчи ценностей, брака, допущенного при производстве относятся на виновных лиц. Следует отметить, что недостача в пределах естественной убыли может быть списана на расходы производства лишь в случае её выявления при проведении инвентаризации и при составлении комиссионного акта на списание, утвержденного руководителем. Далее нужно проанализировать полностью ли отнесены на виновных лиц суммы по недостачам, растратам и хищениям, правильно ли оформлены и выведены результаты инвентаризации денежных средств и товароматериальных ценностей на затраты производства, когда виновные лица не установлены. Далее анализируется правильность ведения расчетов с работниками предприятия по предоставленным им займам, за товары, проданные в кредит, и прочим операциям. Затем анализируются данные счета 334 «Прочие», на котором отражаются арендные обязательства к поступлению. Излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных поставщиком, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия, недостачи товароматериальных запасов сверх норм естественной убыли, штрафы, пени, неустойки, а также суммы превышения стоимости реализации собственных акций над номинальной стоимостью. Особое внимание должно быть уделено анализу расчетов по претензиям, расчет которых ведется на субсчете «Расчеты по претензиям» счета 334 «Прочие». На этом субсчете учитывают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им претензиям (или присужденным) штрафам, пеням, неустойкам. При анализе расчетов по претензиям необходимо обратить внимание: · обоснованность, своевременность и правильность оформления документов. Несоблюдение сроков предъявления претензий может быть использовано для сокрытия фактов хищения материальных ценностей, так как при отказе в удовлетворении претензий числящиеся суммы списываются на затраты производства; · обоснованность претензий, предъявляемых к предприятию. В случае удовлетворения претензий нужно проверить, проводились ли административные расследования с целью установления виновных лиц, а если они установлены, возместили ли они причиненный материальный ущерб; · правильность составления бухгалтерских проводок; · правильность ведения аналитического учета – он должен вестись по каждому дебитору и отдельным претензиям; · составление записей аналитического учета записям в журнале – ордере №8, Главной книге, балансе. Анализ правильности и своевременности оформления материалов по претензиям о недостачах и хищениях имеет очень большое значение, так как практика показывает, что неправильное или с нарушением сроков оформление материалов делается иногда сознательно с целью не допустить к привлечению виновных к материальной ответственности. При анализе важно, не только констатировать факты недостач и порчи, но и выяснять причины их возникновения. Практика показывает, что основными причинами ущерба (недостачи, растраты, хищения денежных средств и материальных ценностей) являются необеспеченность весоизмирительной аппаратурой, плохое состояние складских помещений, несоблюдение условий хранения товароматериальных ценностей, нарушение правил приемки и отпуска их, отсутствие должного контроля за их сохранностью, несвоевременное и формальное проведение инвентаризаций. При анализе нужно установить, правильность ли определен причиненный предприятию ущерб. Иногда сумма ущерба исчисляется по учетным или розничным ценам за вычетом торговой скидки. Это не правильно. Сумму ущерба следует рассчитывать по рыночным ценам данной местности на недостающие или похищенные ценности. При анализе прочей дебиторской задолженности важно проверить: наличие задолженности работников предприятия за пользование инвентарем; отпущенные без предварительной оплаты материальные ценности, несданную спецодежду и т.д. Следующий этап анализа дебиторской задолженности, это анализ задолженности по статье «Авансы выданные». При анализе расчетных операций по авансам нужно прежде всего установить реальность числящейся задолженности по указанному счету. Объектом анализа здесь служит не только бухгалтерские записи, но и заключенные договора с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную задолженность по авансам с точки зрения причин её возникновения и виновных лиц. Реальной считается задолженность в случае, если она подтверждена заинтересованными сторонами актами сверки взаимных расчетов. 3.2 Анализ состава и структуры дебиторской задолженности. Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности. Таблица

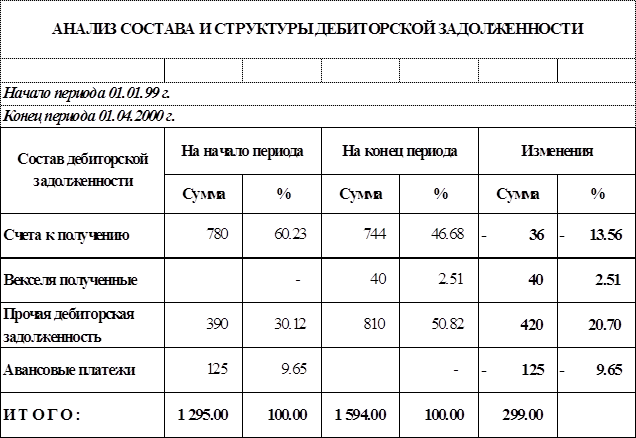

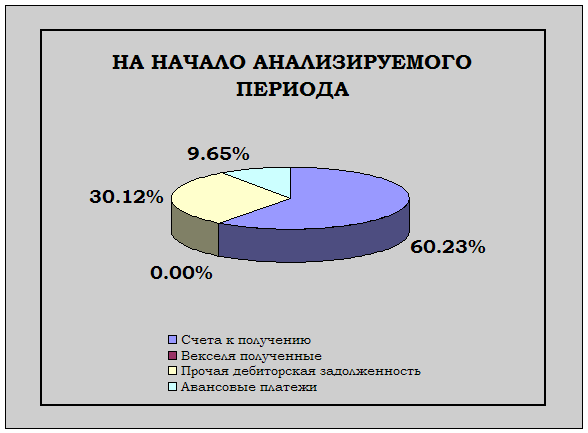

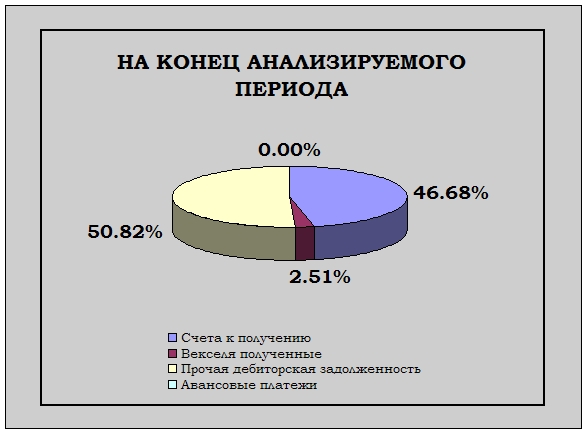

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность увеличилась на 299 тыс. тенге или на 23,1%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 60,2% до 46,7% Удельный вес прочей дебиторской задолженности наоборот увеличился на конец отчетного периода на с 30,1% до 50,8% Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и авансовые платежи. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тысяч тенге, т.е. удельный вес этой суммы в общей сумме задолженности составил 2,5%. По статье «Авансовые платежи» наоборот, на начало года сумма задолженности составила 125 тысяч тенге или 9,7 % от общей суммы задолженности. Затем эта сумма была погашена и задолженности по этой статье нет. На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т.к. её служит объектом банковского кредитования и не влияет на платежеспособность предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность. К неоправданной дебиторской задолженности относится задолженность по претензиям , возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности. После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет. Например, если процент невозврата долгов составил в 1997 году - 6,8% 1998 году – 4,7% 1999 году – 8,3%, то средний процент невозврата долгов за три года составит: (6,8+4,7+8,3)/3=6,6% Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста невозврата. Поэтому целесообразно проанализировать: · какой процент невозврата дебиторской задолженности приходился на одного или несколько главных должников (этот процент характеризует концентрацию невозврата задолженности), будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия; · каково распределение дебиторской задолженности по срокам образования; · какую долю векселей в дебиторской задолженности представляет продление старых векселей; · были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции. 3.3 Анализ показателей качества и ликвидности дебиторской задолженности. Показатель качества определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения. Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения: · Долгосрочная дебиторская задолженность от 1года до 2,5 лет; · Краткосрочная дебиторская задолженность от1 до 12 месяцев. Дебиторская задолженность по срокам её возникновения По Усть-Каменогорскому металлургическому производству.

Из данных таблицы видно, что основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Доля краткосрочной дебиторской задолженности в общей сумме составила: (425+471+239+137)/1594*100%=79,8%, в том числе: до 3-х месяцев 425/1594*100%=26,7%, от 3-х до 6 месяцев 471/1594*100%=29,5%, а всего от 1 до 6 месяцев (425+471)/1594*100%=56,2%, от6 до 9 месяцев 239/1594*100%=15%, от9 до 12 месяцев 137/1594*100%=8,6%. Удельный вес долгосрочной дебиторской задолженности в общей её сумме составила: (150+110+62)/1594*100%=20,2%, в том числе: от 1 года до 1,5 лет 150/1594*100%=9,4%, от 1,5 до 2-х лет 110/1594*100%=6,9%, от 2-х до 2,5 лет 62/1594*100%=3,9%. Из таблицы видно, имеется задолженность с довольно длительными сроками. Так свыше двух лет её сумма составила 62 тыс. тенге. Хотя её сумма относительно невелика (3,9% от общей суммы задолженности к 19,3 % от долгосрочной её части), все же ОАО «Казцинк необходимо приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как это может привести к её списанию на уменьшение доходов предприятия в связи с истечением срока исковой давности. В зависимости от конкретных условий могут быть приняты и другие интервалы сроков возникновения задолженности. Наличие такой информации за длительный период, позволяет выявить, как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных плательщиков. Обобщающим показателем возврата задолженности является оборачиваемость. Показатель ликвидности характеризует скорость с которой она будет превращена в денежные средства (наличность), т. е. Это тоже оборачиваемость. Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле: Д Р

ДЗ К о.д – коэффициент оборачиваемости дебиторской задолженности; ДР – доход от реализации продукции ( работ, услуг); ДЗ – средняя дебиторская задолженность. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период. Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости: Д Р П*ЗДк

З Д ДР П – длительность периода; ЗДк – сумма дебиторской задолженности на конец периода Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения. Показатели оборачиваемости дебиторской задолженности сравниваются: 1. за ряд лет, 2. со средними по отрасли, 3. с условиями договора. Сравнение фактической оборачиваемости с рассчитанной по условиям договора дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть результатом плохой работы по истребованию возврата задолженности, финансовых затруднений у покупателей. Таблица № 3АНАЛИЗ ЛИКВИДНОСТИ (ОБОРАЧИВАЕМОСТИ) ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (в тыс.тенге)

ДР 71904282Оборачиваемость деб.зад. в разах = ДЗ = 6043934 = 11,9 разДЗ 30219671ДЗ = 5 = 5 = 6043934 ДЗк Д 4943821 * 455

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Виды средств |

Наличие средств тыс. тенге |

Структура средств % | ||||

| На начало года | На конец года |

Измене- ние |

На начало года | На конец года |

Измене- ние |

|

| Денежные средства | 9638050 | 12730190 | +3092140 | 99,0 | 95,9 | -3,1 |

| Краткосрочные финансовые вложения | - | 350000 | +350000 | - | 2,6 | +2,6 |

| Дебиторы | 30360 | 111990 | +81630 | 0,3 | 0,8 | +0,5 |

| Запасы | 9500 | 31210 | +21710 | 0,1 | 0,2 | +0,1 |

| Незавершенное производство | 12420 | 18870 | +6450 | 0,1 | 0,2 | +0,1 |

| Готовая продукция | 42170 | 34207 | -7963 | 0,5 | 0,3 | -0,2 |

| Итого оборотных средств: | 9732500 | 13276467 | +3543967 | 100,0 | 100,0 | |

| Доля дебиторской задолженности к общей сумме оборотных средств | 0,003 | 0,008 | +0,005 | |||

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимают денежные средства. На их долю на начало года приходится 99% . К концу года абсолютная их сумма увеличилась, однако их доля уменьшилась на 3,1%, в связи с тем, что часть денежной наличности, а именно 350000 тенге была вложена в акции, увеличилась как сумма так и доля на конец года дебиторская задолженность на 81631000 тенге или 0,5%.

Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы её хватало для погашения всех первоочередных платежей. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного исследования оборотного капитала. Их нужно быстро пускать в оборот с целью получения прибыли, расширять производство или вкладывать в акции других предприятий. На исследуемом нами предприятии наблюдается и то и другое. Нужно отметить, что рост дебиторской задолженности объясняется снижением готовой продукции, т.е. проводилась реализация продукции, если предприятие расширяет свою деятельность, то растет и число покупателей, а соответственно и дебиторская задолженность, что имеет место в нашем случае.

С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаются. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Поэтому необходимо отличать нормальную и просроченную задолженность. Наличие просроченной задолженности создает финансовые затруднения так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д.

Кроме того, замораживание средств, приведет к замедлению оборачиваемости капитала. Поэтому ОАО должно быть заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

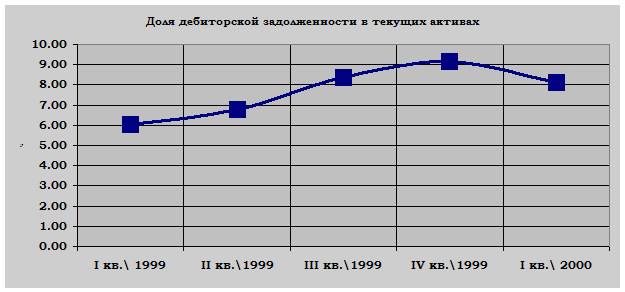

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

Таблица 5

ДОЛЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ТЕКУЩИХ АКТИВАХ

(тыс.тенге)

|

Анализируемый период |

Дебиторская задолженность |

Текущие активы |

Доля (%) |

| I кв.\ 1999 | 298 607 | 4 943 521 |

6.04 |

| II кв.\1999 | 352 114 | 5 173 112 |

6.81 |

| III кв.\1999 | 442 180 | 5 274 841 |

8.38 |

| IV кв.\1999 | 581 940 | 6 340 707 |

9.18 |

| I кв.\ 2000 | 467 290 | 5 744 247 |

8.13 |

По таблице видно, что доля дебиторской задолженности в текущих активах увеличивается : в I квартале она составила- 6%, во II квартале- 6,8%, в III квартале- 8,4%, и IV квартале – 9,2%, а в I квартале 2000 года отмечается снижение-8,1%

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

Таблица 6

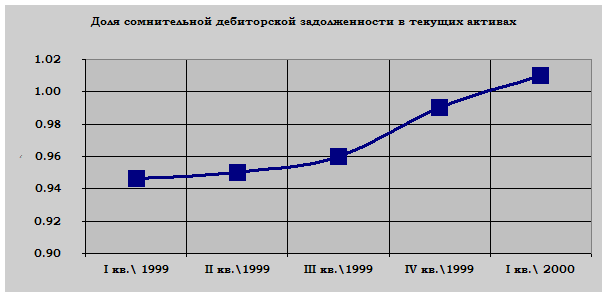

ДОЛЯ СОМНИТЕЛЬНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ТЕКУЩИХ АКТИВАХ

(тыс.тенге)

|

Анализируемый период |

Сомнительная дебиторская задолженность |

Текущие активы |

Доля (%) |

| I кв.\ 1999 | 46 782 | 4 943 521 |

0.95 |

| II кв.\1999 | 49 145 | 5 173 112 |

0.95 |

| III кв.\1999 | 50 638 | 5 274 841 |

0.96 |

| IV кв.\1999 | 62 773 | 6 340 707 |

0.99 |

| I кв.\ 2000 | 58 016 | 5 744 247 |

1.01 |

Как видно из таблицы доля сомнительной задолженности к текущим активам изменяется хаотично, резкие скачки, то уменьшение, то увеличение доли, это свидетельствует о нестабильной ликвидности дебиторской задолженности.

Тенденция роста как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет.

3.3 Проблема ликвидности дебиторской задолженности.

Очень важная проблема, которая стоит не только перед ОАО «Казцинк», но и перед другими предприятиями, независимо от форм собственности, масштабов производства и вида деятельности – это проблема ликвидации дебиторской задолженности. Повальные неплатежи, продолжающийся тяжелый экономический кризис, являются первоначальной причиной этой проблемы. Но и это далеко не все предпосылки, создающие проблему роста дебиторской задолженности.

Теоретически, осуществление предпринимательской деятельности участниками имущественного оборота предполагает, что по мере проведения хозяйственных операций они не только возвращают вложенные средства, но и получают доходы. Однако, на практике, не редко возникают ситуации, когда по тем или иным причинам предприятия не имеют возможности взыскать долги с контагентов. В этом случае дебиторская задолженность «зависает» на долгие месяцы, а иногда и годы. Как правило, причиной является неплатежеспособность должника. Рост дебиторской задолженности приводит к неэффективной работе предприятия. Ухудшает финансовое состояние предприятия, т.к. «зависшая дебиторская задолженность – это денежные средства которые выпадают из оборота и естественно не только не дают дохода, но и ставят очень часто предприятие в трудное положение при расчетах с другими предприятиями, а это влечет за собой непредвиденные расходы в виде штрафов, пений неустоек за нарушение обязательств перед кредиторами.

В сложившейся неблагоприятной экономической ситуации, широкое распространение получила гибкая система скидок за оплату в срок.

Именно скидки за оплату в срок способствуют сокращению дебиторской задолженности. Они позволяют вовремя получить денежные средства от покупателей и заказчиков, так как являются своего рода стимулятором для более быстрых расчетов.

Скидки, представляемые покупателям и заказчикам можно подразделить на две группы:

I группа. Торговые скидки – это процентные скидки от базовой цены. ОАО «Казцинк» имеет общий прейскурант цен, чтобы часто не менять эти цены, например при продаже постоянному покупателю, при реализации товара определенными партиями нужно использовать торговую скидку как процент от основной цены. При продаже со скидкой счет выставляется на чистую сумму, т.е. основная цена по прейскуранту минус скидка и дебиторская задолженность уже признается по этой сумме;

II группа. Скидка за оплату в срок, т.е. скидка в зависимости от срока оплаты. Эти скидки предлагаются с целью побудить покупателя оплатить счет до окончания оговоренного срока платежа. Например, ОАО «Казцинк» в договоре на продажу повара оговаривает срок платежа в течении 60-и дней. Однако, при оплате за эту продукцию в течении 10-и дней покупателю предоставляется скидка 50%. Такие условия в договоре на куплю – продажу обозначаются « 5/10; n/60».

Многие покупатели предпочитают использовать такие скидки, поскольку отказ от них эквивалентен займу денег под проценты. Применение этих скидок способствует сокращению сомнительной задолженности и увеличению оборачиваемости дебиторской задолженности.

Решить эту проблему на исследуемом ОАО можно с помощью валового метода. Применяя этод метод, реализацию и дебиторскую задолженность записывают на общую (валовую), без скидок, сумму выставленного счета. Скидки отражаются только в том случае, когда оплата производится в период их действия. Для записи применяется контр счет к счету продаж, который в конце года появляется в отчете о прибылях и убытках как корректирующая статья (вычитается). К общей величине выручки от продаж при расчете чистой выручки от продаж. Другой корректирующей статьей может быть счет 711, 712 «Возврат товаров и скидки», также имеющий дебетовое сальдо и отражающий информацию о сумме возвращенных товаров или других представленных скидках.

Например ОАО продает металл на сумму 300 тыс. долларов. На условиях 2/10; n/30 – т.е. при установлении срока оплаты тридцать дней, действует двух процентная скидка в течении десяти дней.(см. приложение 1)

1. Делается соответствующая бухгалтерская запись:

Д-т К-т

301 701 300 тыс. долларов

2. Покупатель оплачивает 140 тыс. долларов в течении периода действия скидки, т.е. в течении 10 дней

2% * 140 тыс. долларов=2800 долларов – вычитается из 140 тыс долларов.

Д-т 452 –137,2 тыс. долларов

Д-т 712/1 – 2,8 тыс. – скидка за оплату в срок

К-т 301 – 300 тыс. долларов счета к получению

1. Покупатель оплачивает оставшуюся часть 160 тыс. долларов после срока действия скидки:

Д-т К-т

452 301 160 тыс. долларов.

В результате этих операций :

· Счет «Счета к получению» закрыт;

· На счете «Денежные средства» - деньги полученные при условии предоставления скидки на часть отпущенной (реализованной) продукции;

· На счете «Реализация» - общая (валовая) сумма продаж;

· На счете «Скидки за оплату в срок» - величина предоставленных скидок.

На применении этот метод имеет и свои недостатки, т.к. скидки отражаются в уменьшении дохода, а следовательно, доходы и активы оцениваются по наименьшей из возможных стоимостей.

В этом случае также возникает и проблема с правильным определением резервов на покрытие будущих безнадежных долгов. Эта проблема сводится к тому, чтобы при использовании метода резервирования принцип соответствия доходов и расходов отчетного периода не нарушался.

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценивание денег. В последнее время задолженность предприятия достигла астрономической суммы, значительная часть которой в ходе инфляции теряется. При инфляции, например, в 30% в год в конце гола можно приобрести всего 70% того, что можно было купить в начале года. Поэтому не выгодно держать деньги в наличности, не выгодно продавать товар в долг. Однако выгодно иметь кредитные обязательства к оплате в денежной форме, т.к. выплаты по различным видам кредиторской задолженности производится деньгами, покупательская способность которых к моменту выплаты уменьшается.

Продолжительность нахождения средств в дебиторской задолженности (Пд) определяется следующим образом:

Средние остатка задолженности по счетам дебиторов * Дни периода

![]() П

д =

П

д =

Сумма дебиторского оборота по счетам дебиторов

Пд= Сумма дебиторского оборота по счетам дебиторов.

Чтобы посчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть её сумму, скорректированную на индекс инфляции за этот срок (за минусом полученного пени), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента за этот период и из полученного результата вычесть сумму полученной пени

. Еще одной важной проблемой является определение оптимального размера скидок, т.к. в условиях инфляции любая отсрочка не позволяет получить всю стоимость реализованной продукции.

3.6 Определение оптимального размера скидки.

Для определения оптимального размера скидки используется коэффициент падения покупательской способности денег, который определяется по формуле:

S

![]() К = , где

К = , где

Jц

S – счета к получению;

Jц – индекс цен

За 1999 год цены возросли на 20%, тогда индекс цен равен 1,2 ,соответственно выплата 1000 тыс. тенге в этот момент равнозначна уплате 833333 тенге, тогда 166667 тенге потеря выручки от инфляции.

Следовательно, предоставление покупателю скидки с договорной цены в этих пределах при досрочной оплате позволила бы снизить потери от обесценивания денег.

Например у ОАО оборачиваемость за год составила 35 дней, месячный индекс инфляции 15%, годовая выручка 57720 млн. тенге и 30% продукции реализовывается в условиях предоплаты. Тогда 70% или 40404 млн тенге (0,7* 57,720) оно получает с образованием дебиторской задолженности.

При периоде погашения дебиторской задолженности 35 дней месячный индекс цен составит в среднем 1,34 (1,15*35/30).

Коэффициент падения покупательской способности денег равен 0,746*(1/1,34), т.е. при среднем сроке возврата дебиторской задолженности в 35 дней, ОАО получит 74,6% от суммы по договору, теряя с каждой тысячи по 254 тенге. Следовательно, чем ниже месячный индекс инфляции, тем больше сумма потери с каждой тысячи.

Исходя, из вышеприведенных расчетов можно сделать вывод, что от годовой выручки от реализации продукции на условиях последующей оплаты, ОАО вместо 40404 млн. тенге получит 30141 млн. тенге. Следовательно (40404-30141)=10263 млн. тенге – скрытые потери от инфляции. В пределах этой суммы ОАО может выбрать величину скидки с цены при достаточной оплате за реализуемую продукцию.

Проблему признания дебиторской задолженности можно решить используя чистый метод. При использовании этого метода скидка трактуется несколько иначе. Считается, что скидка не полученная покупателем – это «наказание» или «штраф», который он должен платить, поскольку приобретает товар в кредит, а не за наличный расчет, и платит позже периода действия скидки.

Первоначальная продажа и дебиторская задолженность записывается за вычетом скидки, т.е. чистые, а в ситуации, когда покупатель не использует скидки, появляется кредитный счет 712/2 «Потерянные (упущенные) скидки за оплату в срок». В последствии он появляется в отчете о прибылях и убытках как статья дохода.

Рассмотрим тот же пример при условии, что используется чистый метод. (См прил. 3)

1. ОАО продает товары на сумму 300 тыс. долларов на условиях 2/10;n/30.

Скидка составляет 2% и составит 2*300/100=6 тыс. долларов

Д-т - счета к получению (301) –294 тыс. долларов

К-т – реализация (701) – 294 тыс. долларов

2. Покупатель оплачивает товары на сумму 140 тыс. долларов в течении периода действия скидки:

Д-т – денежные средства (452) 137,2 тыс. долларов

К-т – счета к получению (301) 137,2 тыс. долларов

3. Покупатель оплачивает оставшуюся часть – 160 тыс. долларов после периода действия скидки.

Упущенная скидка 2% *160 = 3,2 тыс. долларов

Вариант 1

Упущенные скидки отражаются в день окончания действия скидки.

Д-т – счета к получению (301) 3,2 тыс. долларов

К-т – потерянные скидки за оплату в срок 3,2 тыс. долларов

Вариант 2

Упущенные скидки отражаются в день оплаты:

Д-т – денежные средства (452) 160 тыс. долларов

К-т – потерянные скидки за оплату в срок 3,2 тыс. долларов

К-т – счета к получению (301) 156,8 тыс. долларов

В результате проведенной операции:

· счет (301) «Счета к получению» - закрыт,

· на счете «Денежные средства» - деньги, полученные при условии использования покупателем скидки на часть продукции;

· на счете «Реализация» - чистая (за вычетом скидок за оплату в срок на все товары) сумма продаж;

· на счете «Потерянные скидки за оплату в срок» - сумма скидки, упущенная покупателем и составляющая доход ОАО.

Рассмотрев оба метода, можно сделать вывод, что использование чистого более рационально, поскольку он в большей степени отвечает принципу осмотрительности: доходы и активы оцениваются по наименьшей из возможных стоимостей

Глава IV. Безопасность жизнедеятельности.

4.1 Выбор рационального режима труда и отдыха.

Страницы: 1, 2