|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Отчет по практике: Информационное обеспечение процессов управления коммерческого банка "Дельта"Отчет по практике: Информационное обеспечение процессов управления коммерческого банка "Дельта"МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ Кафедра информационных систем управления ОТЧЕТ о прохождении производственной практики студентки V курса специальности 0201 – «Документоведение и информационная деятельность» Донецк 2011 СОДЕРЖАНИЕ ВВЕДЕНИЕ 1 Общая характеристика предприятия 1.1 Общие сведения о предприятии ПАО «Дельта Банк» 1.2 История развития ПАО «Дельта Банка» 1.3 Виды деятельности, которые осуществляет банк 1.4 Организационная структура коммерческого банка «Дельта» 1.5 Анализ обеспечения персоналом 1.6 Финансовая деятельность Банка 2 Информационное обеспечение процессов управления коммерческого банка «Дельта» 2.1 Анализ информационного обеспечения 2.2 Первичная документация, документооборот и внутрибанковский контроль 2.3 Расчеты с помощью системы "Клиент – банк» 2.4 Открытие карточного счета ВЫВОДЫ Перечень ссылок ВВЕДЕНИЕ «Дельта Банк» является публичным акционерным обществом, зарегистрированным 15 февраля 2006 р. Основной целью деятельности Банка является получение прибыли в процессе осуществления предпринимательской деятельности для удовлетворения экономических интересов его акционеров. Предмет деятельности Дельта Банка заключается в осуществлении банковских операций. Банк вправе осуществлять деятельность в соответствии с законодательством Украины. Цель работы – изучить сущность и структуру ПАО «Дельта Банк», проанализировать деятельность предприятия, и построить модели информационной деятельности ПАО «Дельта Банк», рассмотреть электронный документооборот ПАО «Дельта Банк», разработать рекомендации по совершенствованию организации электронного документооборота в ПАО «Дельта Банк». Для реализации поставленной цели, необходимо решить следующие задачи: - изучить общую характеристику предприятия; - рассмотреть структуру предприятия; - проанализировать деятельность предприятия; - проанализировать банковскую деятельность ПАО «Дельта Банк». - исследовать систему обеспечения персоналом в ПАО «Дельта Банк». - провести анализ информационного обеспечения деятельности ПАО «Дельта Банк». - исследовать систему электронного документооборота в ПАО «Дельта Банк». 1 Общая характеристика предприятия 1.1 Общие сведения о предприятии ПАО «Дельта Банк» Дельта Банк зарегистрирован 09 февраля 2006 г. Получил лицензию НБУ №225 от 08.10.2009. Основатель - Лагун Николай Иванович - победитель конкурса "Предприниматель года - 2007", "Финансист года - 2008" Уставной фонд составляет 510 млн. грн. НБУ в январе 2007 г. включил Дельта Банк в категорию средних банков по объему активов, а в 2009 г. - в категорию крупных банков. Основной целью деятельности Банка является получение прибыли в процессе осуществления предпринимательской деятельности для удовлетворения экономических интересов его акционеров. Предмет деятельности Банка заключается в осуществлении банковских операций. Банк вправе осуществлять деятельность в соответствии с законодательством Украины. Дельта Банк был создан для удовлетворения массового спроса на потребительские кредиты командой высококвалифицированных специалистов. Дельта Банк - специализированное розничное финансовое учреждение, которое сочетает в себе современные как европейские, так и украинские стандарты ведения банковского бизнеса. Ключевые принципы работы Банка с клиентами - индивидуальный подход к каждому потребителю и ответственность за обеспечение качественного обслуживания в любой точке Украины. Дельта Банк является членом Ассоциации украинских банков (АУБ) и Ассоциации Банков Стран Центральной и Восточной Европы (ВАСЕЕ). Количество клиентов банка - более 3 млн. человек. На сегодняшний день во всех областях Украины работают 102 отделения банка. Ключевыми партнерами банка в построении каналов продаж являются такие сети как «Фокстрот», «АБВ-техніка», «Домотехника», «City.Com», «Мобилочка», "Викотек", "Эльдорадо", "Технополис", "Новая линия", "Диавест", "Комп’ютерний всесвіт", "Техношара", "Комп’ютерний світ". и много других. Кроме того, в ближайших планах Дельта Банка создания и развитие собственной филиальной сети. Организационная структура банка включает функциональные подразделения и службы банка, каждая из которых имеет определенные права и обязанности. 1.2 История развития ПАО «Дельта Банка» Таблица 1.2.1 Развитие ПАО «Дельта банк» в течение 2006 года

Исходя из перечисленных данных, можно сделать вывод, что в течение первого года своего существования, Дельта Банк успешно заявил о себе и вошел на рынок банковских услуг Украины. Существенно увеличил свой уставной капитал и положил начало сотрудничеству с новыми партнерами. Таблица 1.2.2 Развитие ПАО «Дельта банк» в течение 2007 года

2007 год для банка был ознаменован победой в тендерах крупных компаний и торговых сетей, расширением сотрудничества со стратегическим партнером, а так же реализацией новых кредитных предложений. Таблица 1.2.3 Развитие ПАО «Дельта банк» в течение 2008 года

В 2008 году, Дельта Банк развернул агрессивную стратегию расширения, укрепил свой баланс и осуществил прибыльность основных видов деятельности. Таблица 1.2.4 Развитие ПАО «Дельта банк» в течение 2009 года

На протяжении 2009 года, ПАО «Дельта Банк» закрепил свои лидерские позиции прочно обосновавшись на украинском рынке. Были подписаны договора с несколькими крупными стратегическими партнерами и открыты более 20 новых отделений по всей Украине. По итогам 2010 года чистая прибыль банка составила 14,9 млн. гривен. Оценивания работу Дельта Банка на протяжении четвертого квартала 2010 года (Таблица 2.5), можно сделать следующие выводы: 1) В связи с открытием новых отделений и приростом портфеля депозитов, объем наличности в кассе увеличился. 2) В связи с приростом средств клиентов увеличился объем обязательных резервов, соответственно увеличился объем средств на корсчете в Национальном банке Украины. 3) С целью диверсификации вкладов банк приобрел государственные ценные бумаги (ОВГЗ). 4) Резерв под кредитные риски формируется в полном объёме согласно требований НБУ. Существенный прирост связан с передачей активов (кредитного портфеля) ООО «Укрпромбанк», большая часть из которых – проблемные. 5) Увеличение материальной базы в связи с открытием новых отделений. 6) Прирост средств на счетах физ.лиц составил 2 099,8 млн. грн. (или 93%). 7) Основной прирост кредитов юридических лиц связан с передачей части активов ООО «Укрпромбанк». Кроме того, в банке развиваются новые направления: обслуживание клиентов –представителей малого и среднего бизнеса, а также корпоративного бизнеса, активно происходит кредитование реального сектора экономики. 8) Основной прирост кредитов физических лиц связан с передачей части активов ООО «Укрпромбанк», кроме того, в течение 3 квартала 2010 года объемы кредитования превышали объемы погашения кредитов, в результате чего увеличился объем кредитного портфеля. 9) Прирост по статье «Краткосрочная ссуда НБУ» связан с передачей части активов и пассивов ООО «Укрпромбанк» в результате конкурса, проведенного ликвидатором ООО «Укрпромбанк», в котором АО «Дельта Банк» был признан победителем. 10) Дополнительно был привлечен субординированный долг, эквивалентный 588,1 млн. грн. 11) Увеличение капитала произошло в основном за счет полученной прибыли. В данный момент продолжается процедура оформления увеличения уставного фонда на 317 млн. грн. Таблица 1.2.5 Финансовая отчетность IV квартала 2010 года

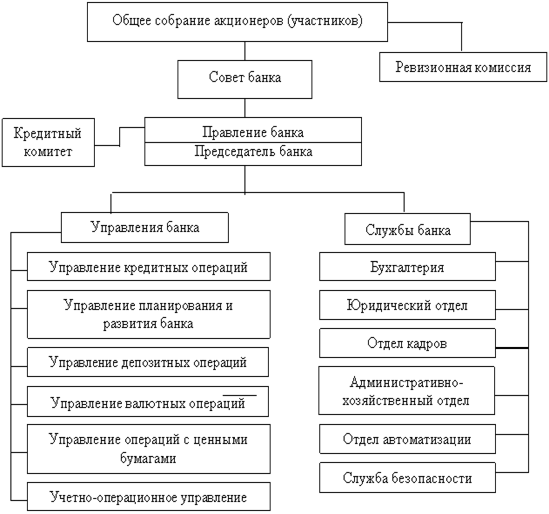

1.3 Виды деятельности, которые осуществляет банк ООО «Коммерческий банк« Дельта »осуществляет банковскую деятельность исключительно в пределах законодательства Украины на основании банковской лицензии и разрешения, выданных Национальным банком Украины. Банковские услуги, предоставляемые коммерческим банком «Дельта» 1. Основные услуги для корпоративных клиентов: • расчетно-кассовое обслуживание • кредитование и банковские гарантии • депозиты • операции по обмену валют • вексельные операции • аккредитивная обслуживание в национальной валюте. 2. Основные услуги для физических лиц: • Расчетные операции • Вложенные операции • Кредитование • Пластиковые карты • Банковские металлы 1.4 Организационная структура коммерческого банка «Дельта» Организационная структура банка включает функциональные подразделения и службы банка, каждая из которых имеет определенные права и обязанности. На предприятии существует следующая структура (рис.1.1.1).

Рис. 1.1.1 – Структура коммерческого банка «Дельта» Стратегической задачей «Дельта Банка» является развитие рынка доступных финансовых услуг для клиентов путем разработки, внедрения и предложения современных высокотехнологичных продуктов, прежде всего, в розничном сегменте. Система целей коммерческого банка «Дельта», как любого другого института определяется частными целями его участников. Поэтому цели ПАО «Дельта Банк», составляющие в совокупности систему, в приводимом примере разбиты по группам интересов, характерных для тех или иных участников банка. Система целей коммерческого банка «Дельта» с позиций двойственности сущности коммерческого банка представлена на рис.2

Рис. 1.1.2 - Система целей коммерческого банка «Дельта» 1.5 Анализ обеспечения персоналом Сегодня персонал Дельта Банка - это команда профессионалов, способных оперативно решать самые сложные задачи и удовлетворять быстро растущие потребности клиентов в банковском обслуживании. Понимая, что инвестиции в квалифицированные кадры составляют основу долгосрочного успеха, мы формируем команду профессионалов, непрерывно заботимся о повышении их квалификации и мотивации. В отделении ООО «Дельта Банк» следующие отделы: - Сектор по коммерческой деятельности (кредитный отдел) ; - Сектор по коммерческой деятельности - это структурное подразделение дирекции, целью которого является получение прибыли путем привлечения временно свободных денежных средств у одних лиц и предоставления другим лицам, которые нуждаются в заемных средствах. В своей деятельности сектор по коммерческой деятельности взаимодействует с бухгалтерией Дирекции, контролирует правильность отражения в учете операций отдела, с отделом кредитования и финансирования, с отделом безопасности, юридическим отделом, отделом координации деятельности банка. Ответственность за выполнение операций несет начальник сектора по коммерческой деятельности. Основные задачи отдела - Привлечение кредитных ресурсов для своевременного выполнения обязанностей перед клиентами банка, выполняя банковские операции; - Эффективное и рациональное размещение кредитных ресурсов с целью получения прибыли банка, в условиях рыночной экономики, обеспечение финансовой стабильности банка, его платежеспособности и ликвидности; - Привлечение средств во вклады (депозитные операции) для увеличения банковских ресурсов; - Кредитование юридических и физических лиц; - Организация наличного обращения клиентов банка, контроль за выполнением предприятиями и организациями установленного порядка ведения кассовых операций; Основные функции отдела - Покупка и продажа кредитных ресурсов; - Покупка денежных средств у юридических лиц путем заключения депозитных договоров; - Подготовка документов заемщика на выдачу кредита для кредитного комитета Главного банка, который принимает решение о выдаче кредита в сумме, превышающей лимит кредитования; - Формирование резерва (страхового фонда) на возможные убытки по всем выданным кредитам ОПЕРВ; -Выдача кредитов предприятиям и организациям на основе заключенных кредитных договоров (договоров об открытии кредитной линии); - Контроль за выполнением клиентами банка кассовой дисциплины и рациональная организация наличного оборота предприятий и организаций – клиентов Дирекции; - Заключение с клиентами договоров на расчетно-кассовое обслуживание. Юридический отдел обеспечивает контроль за соблюдением законодательства, юридическое сопровождение отношений между банком и клиентом на всех стадиях осуществления кредитной деятельности, представляющих интересы банка при решении споров с заемщиками в судебном и внесудебном порядке. Депозитный отдел - принимает взносы от юридических и физических лиц на разные сроки и в разных валютах, насчитывает проценты по вкладам, предоставляет сейфовые гнезда для временного хранения ценностей, а также предоставляет новую услугу по переводу средств в систему электронной наличности банк документооборот электронный информационный 1.6 Финансовая деятельность Банка Финансовая деятельность - это система использования различных форм и методов для финансового обеспечения функционирования предприятий и достижения ими поставленных целей, т.е. это и практическая финансовая работа, обеспечивающая жизнедеятельность предприятия, улучшения ее результатов. Результатом развития активных операций «Дельта Банка», расширение объема услуг, предоставляемых клиентам и эффективной процентной политики, проводимой банком, стало получение операционного дохода: * В 2008 году - в сумме 781 147 тыс. грн; * В 2007 году - в сумме 426 345 тыс. грн; * В 2006 году - в сумме 129 519 тыс.грн. За 2008 год чистая прибыль банка составила 67 124 тыс.грн. За 2007 год чистая прибыль банка составила 4650 тыс.грн. За 2006 год чистая прибыль банка составила 3576 тыс.грн (за 8 месяцев работы). По состоянию на 1 января 2009 в банке обслуживается 2175208 клиентов, на 705 746 больше чем по состоянию на 1 января 2008 -1469462 клиентов. Среди общего количества клиентов по состоянию на 1 января 2009 2174216 физических лиц, 793 юридических лиц, 127 банков и 70 небанковских финансовых учреждений. В составе клиентов - юридических лиц важнейшими партнерами являются: ОАО "Укртелеком", ООО "АГРОГРОУ", ЗАО "Мир электроники", ЗАО СК "Брама життя», ООО "Агроновоком". В ООО «Коммерческий банк« Дельта »открыт прямые корреспондентские Ностро-счета для осуществления международных расчетов в следующих банках-нерезидентах: Deutsсhe Bank Trust Company Americas, New York в долларах США, Deutsсhe Bank AG, FRANKFURT AM MAIN в евро и английских фунтах стерлингов. В 2008 году прямые корреспондентские счета открылись с АКБ «Ситибанк» (Украина) и ОАО «Эксим Банк» (Украина), а также в банке открыли корсчета ЗАО «Дельта Банк» (Беларусь), ЗАО КБ "Кредит Днепр" (Украина), ОАО «БТА Банк» (Украина). 2 Информационное обеспечение процессов управления коммерческого банка «Дельта» 2.1 Анализ информационного обеспечения Качественная стандартизация деятельности организации является одним из требований международных стандартов. Таким образом, важность и необходимость информационного обеспечения банковских технологий путем разработки внутренних нормативных документов очевидна. Информационные потоки «Дельта Банка» имеют сложную разветвленную структуру. Программно-технологический комплекс банка должен обеспечить обмен с большим количеством внешних систем и терминалов: платежных (SWIFT, системы денежных переводов физических лиц), торгово-информационных (Reuters, биржевые системы), процессинговых, терминалов для передачи отчетности и данных сомнительных операций (APM STAT , APM NORM, APM финансового мониторинга). Одним из направлений развития информационных технологий в банковских структурах является создание информационно-аналитических систем. С учетом того, что существует множество каналов услуг разного класса (системы "Клиент-Банк" и "Internet-банкинг", аудиообслуговування, WAP и др.), требующих наличия многих информационных баз данных, создание структурированного информационного поля в информационно-аналитических системах позволяет улучшить ориентирование в информационных базах данных и увеличить вероятность принятия верного решения. 2.2 Первичная документация, документооборот и внутрибанковский контроль Расчетные документы составляются на бланках установленной формы, на украинском языке. При принятии расчетного документа работником операционного отдела проверяется наличие всех необходимых реквизитов. Расчетные документы, в которых есть ошибки или указаны не все реквизиты, возвращаются клиенту. В случае правильности заполнения расчетного документа экономист-исполнитель проверяет наличие средств на счете, если средств достаточно, реквизиты документа вводятся в машину. После выполнения расчетного документа ставится подпись ответственного исполнителя и контролера. Для подтверждения того, что операция прошла, клиенту возвращается один экземпляр расчетного документа с подписями и штампом банка. Другой экземпляр документа подшивается в документы дня. В документы дня подшиваются также и другие документы которые используются в работе операционного отдела. Для осуществления внутрибанковского контроля директор ПАО «Дельта Банк»утверждает разработанный главным бухгалтером план последующих проверок учетно-операционной работы отдела бухгалтерского учета и операционного отдела ПАО «Дельта Банк» на каждый квартал года. Осуществляется проверка мемориальных документов по валютным операциям, проверка начисления процентов по депозитам физических лиц, проверка своевременности перечисления сальдо документов и коммунальных платежей, проверка внутрибанковских документов, проверка правильности ведения налогового учета, проверка кассовых документов и правильности отражения по символам кассовых оборотов, проверка учета денежных книг в карточках образцов подписей, проверка правильности хранения и использования в работе печатей и штампов и т.д. Для выполнения денежно-расчетных операций используется определенная документация а именно: - Объявление на внесение наличности; - Приходный кассовый ордер; - Расходный кассовый ордер; - Аккредитив; - Платежное поручение; - Мемориальный ордер; - Денежный чек. 2.3 Расчеты с помощью системы "Клиент - банк" Программно-технический комплекс "Клиент банк» применяется для оперативного ведения клиентом своих счетов в ПАО "Дельта Банк" и обмена технологической информацией. Система "клиент - банк" является составной частью программы автоматизации банковской деятельности и источником поступления расчетных документов через системы автоматизации банка к системе электронных платежей НБУ или внутренней платежной системы и состоит из клиентской и банковской части. Клиентская часть системы "Клиент - банк" обеспечивает автоматическое ведение текущего состояния счета клиента в банке. Электронные расчетные документы, представляемые клиентом в банк, должны соответствовать формату платежных документов системы электронных платежей НБУ с указанием электронных цифровых подписей ответственных лиц плательщика. Банковская часть системы "Клиент - банк" обеспечивает проверку приведенных электронных подписей каждом электронном расчетному документу клиента и по платежному файлом. Электронный расчетный документ имеет такие же реквизиты (например, платежное поручение), как и на бумажном носителе, кроме подписи клиента, который формируется в электронном виде и предусматривается в договоре, заключенном между банком и клиентом. В конце дня по каждому отдельному клиенту формируется реестр принятых документов по системе "Клиент - банк", печатается и подшивается в документы дня. 2.4 Открытие карточного счета Для открытия карточного счета в ООО "Дельта Банк" и получения карточки необходимо предоставить Банку следующие документы: 1. заявление-анкету; 2. копию документа, удостоверяющего личность (паспорта или документа, заменяющего), заверенную нотариально или с отрудником банка; 3. копию свидетельства о присвоении идентификационного кода плательщика налогов, заверенную нотариально или сотрудником банка; 4. копию заграничного паспорта (при наличии), заверенную нотариально или сотрудником банка; При оформлении открытия счета в банке клиент также подписывает: 1. договор об открытии и обслуживании карточного счета; 2. правила пользования картой; 3. тарифы на обслуживание; 4. карточку с образцами подписей. ВЫВОДЫ За период прохождения практики в ПАО «Дельта Банк» был пройден инструктаж по технике безопасности. Работа исполнялась соответственно утвержденного календарного плана. Был проведен анализ деятельности предприятия, его обеспеченности персоналом, так же анализ финансовой и банковской деятельности. Было выявлено что предприятие работает стабильно и прибыльно, развита кадровая политика. Был так же проведен анализ информационного обеспечения, первичной документации, документооборота и внутрибанковского контроля, изучена система "Клиент - банк", которая является составной частью программы автоматизации банковской деятельности и источником поступления расчетных документов через системы автоматизации банка к системе электронных платежей НБУ или внутренней платежной системы и состоит из клиентской и банковской части. Делая вывод об особенностях «Дельта банк», можно отметить высокий уровень рисков, присущий всей украинской экономике и ее банковскому сектору, а также высокая степень концентрации бизнеса банка на отдельных контрагентах и повышенную долю заемных средств в капитализации. В числе положительных характеристик банка - наличие опытного менеджмента, благодаря которому банк занял позиции, позволяющие ему развивать свой бизнес в условиях роста национальной экономики. Следует ожидать, что рост украинской экономики и прогнозируемое улучшение макроэкономической стабильности благоприятным образом повлияют на деятельность банка. За последние два года банк расширил свою коммерческую сеть, увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание физических лиц и инвестиционная деятельность, информационные технологии и управление рисками. Агрессивная стратегия расширения Дельта банка, может негативно повлиять на его показатели. Банк, скорее всего, будет процветать при условии сохранения положительной динамики украинской экономики и благоприятной политической среды. Если же в экономике произойдет сбой, Дельта банк может оказаться в более рискованное положение, почему многие банки одной с ним категории, учитывая высокие операционные издержки и большую долю заимствованных средств в его финансовой структуре. Перечень ссылок 1. Закон Украины "О Национальном банке Украины" от 20.05.1999 № 679-XIV. 2. Инструкция о порядке регулирования деятельности банков в Украине утверждена Постановлением Национального Банка Украины N 368 от 28.08.2001. 3. Основные тезисы Комплексной программы развития банковской системы Украины на 2003 - 2005 годы / / Пресс-служба Национального банка Украины, адрес статьи - http://www.bank.gov.ua/Inf mat/Pres rel/2003/03-02-03. htm Постановление Национального Банка Украины "Об утверждении Инструкции о безналичных расчетах в Украине в национальной валюте" № 22 от 21.01.2004. 4. Анализ деятельности коммерческого банка. / Под ред. Ф.Ф. Бутинця и др. - М.: ООО "Рута", 2001 5. Барановский А. Банковская система Украины: сегодня и завтра / / Зеркало недели. -2003. - № 14 (439). 6. Петрук А.Н. Банковское дело. - М.: Кондор, 2004. - 461 с. 7. Годовой отчет АО "Дельта Банк" за 2008 год. Годовой отчет АО "Дельта Банк" за 2009 год. 8. Годовой отчет АО "Дельта Банк" за 2010 год. 9. http://www.deltabank.com.ua/ru/ 10. http://www.creditdeposit.com.ua/banks/Deljtabank |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||