|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

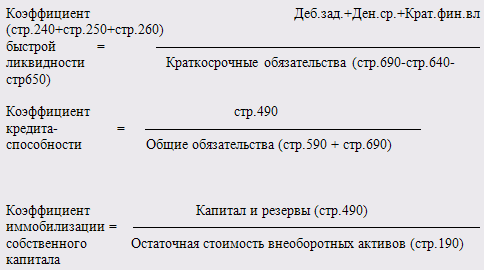

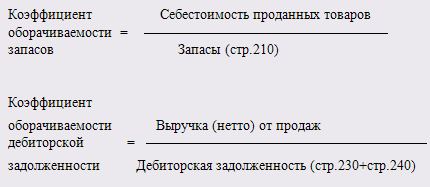

Курсовая работа: Анализ финансового состояния ЗАО "Старожиловский конный завод"> Увеличить прибыль за счет повышения объема производства и реализации продукции (молока) при снижении его потерь на 1136 ц, что приведет к повышению прибыли на 27 тыс. руб. Это можно достигнуть путем предотвращения падежа и вынужденного забоя животных (в связи с их заболеванием) проводя профилактические вакцинации. > Повысить финансовую устойчивость при помощи реализации дополнительного объема производственных запасов зерна, т.к. они не используются в полном объеме в течение производственного цикла. Сокращение объема производственных запасов зерна на сумму 84 тыс. руб. приведет к увеличению прибыли на 130,5 тыс.руб. Данные мероприятия при их внедрении приведут к увеличению прибыли на 165,5 тыс. руб. Предлагаемые резервы улучшат структуру бухгалтерского баланса, финансовое положение предприятия, повысят инвестиционную привлекательность организации. 1. Сурин О. Анализ финансово-хозяйственной деятельности предприятия // Аудит и налогообложение. 2001г. №1. 2. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством.- М.: Ось-89, 1995. 3. Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под редакцией И.П. Мерзлякова.- М.: ИНФРА - М, 1999.- 298с. 4. Горфинкель В.Я. Экономика предприятия. - М.: Банки и биржи, 2001. 5. Зарук Н. Ф., Вииничек А.Б. Оценка финансовой деятельности предприятий // Экономика сельскохозяйственных и перерабатывающих предприятий-2001г. №10. ' 6. Казаков А.П., Минаев Н.В. Экономика. Учебный курс по основам экономической теории. Лекции, упражнения, тесты, тренинги. 3-е изд., доп. и испр. Под редакцией В.Е. Ковалевой.- М.: ООО "ГНОМ-ПРЕСС", 1998.-320с. 7. Магомедов A.M. экономика предприятия: Учебник для вуза.-2-е изд., доп.-М.: Изд. "Экзамен", 2004.-3 52с. 8. Пизенгольц М.З. Бухгалтерский учет в с/х Учебник- 4-е изд., М.: Финансы ri статистика, 2001г.-480с. 9. Родионов В.М.,Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции.-М.: Перспектива, 1995. 10.Ю.Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: учеб. пособие./Г.В. Савицкая-5-е изд., испр. и доп.- Мн.: Новое знание, 2005.-652с- (экономическое обозревание). 11.Статистика финансов: Учебник/Под редакцией проф. Салина В.Н.- М.: Финансы и статистика, 2000г.- 816с. 12.Учет и анализ банкротств: Учеб. пособ. - 2-е изд., испр. и доп./ Под ред. И.Г. Кукукиной. - М.: Финансы и статистика, 2005.- 304с: ил. Приложение 1 Показатели платежеспособности Кал = (Дс+Кв)/Кз, где Кал - коэффициент абсолютной ликвидности; Дс – денежные средства; Кв – краткосрочные вложения; Кз – краткосрочная задолженность. Пкп= (Дс+Кв+Дз)/Кз, где Пкп – промежуточный коэффициент покрытия; Дз – дебиторская задолженность. Окп=Ос/Кз, Где Окп – общий коэффициент покрытия; Ос – оборотные средства. Приложение 2 Показатели финансовой устойчивости Кс=Сс/Ип, Где Кс- коэффициент собственности; Сс – собственные средства; Ип - имущество предприятия. Сзсс=Соп/СС, Где Сзсс – соотношение заемных и собственных средств, Соп- сумма обязательств предприятия. Дзс=Соп/Ип, Где Дзс – доля заемных средств. Приложение 3 Показатели деловой активности ОКок= В/Иб, Где ОКок - общий коэффициент оборачиваемости капитала; В – выручка от реализации продукции; Иб – Итого баланса (стоимость имущества). Косс=В/Сс, Где Косс - коэффициент оборачиваемости собственных средств; Сс – собственные средства. Кодз=В/Сдз, Где Кодз - коэффициент оборачиваемости дебиторской задолженности; Сдз – средняя за период дебиторская задолженность. Ссодз=365/ Кодз, где Ссодз - средний срок оборота дебиторской задолженности. Коос=В/Сстоа, Где Коос - коэффициент оборачиваемости всех оборотных средств; Сстоа - средняя стоимость оборотных активов. Коба= В/Ба, Где Коба - коэффициент оборачиваемости банковских активов; Ба – банковские активы (средняя величина свободных денежных средств м ценных бумаг). Приложение 4 Показатели оценки рентабельности предприятия Р=Вп/Сва* 100, Где Р рентабельность имущества предприятия, Вп- валовая (чистая) прибыль. Сва - средняя величина активов (имущества предприятия). Рсс = Вп/Сстсс * 100 Где Рсс - рентабельность собственных средств; Сстсс – средняя стоимость собственных средств. ОРпф= Вбп/Сстпф * 100 Где ОРпф - общая рентабельность производственных фондов; Вбп – валовая (балансовая) прибыль; Сстпф – средняя стоимость производственных фондов. Нбп=Вбп/Чоп * 100, Где Нбп норма балансовой прибыли; Чоп - чистый объем продаж. Чнп=Вп/Чоп*100, Где Чнп – чистая норма прибыль. Приложение 5 Модели оценки угрозы банкротства 1. Двухфакторная модель оценки угрозы банкротства Z=-0,3877+(-l,0736)*KTJI+0,579*3C/TI (1), Где: КТЛ= Оборотные активы (стр.290)/Краткосрочные пассивы (стр.690) ЗС/П= Заемные средства (стр.590 и 690)/Общие пассивы (стр.700) Если расчетные значения Z-счета <0, то угроза банкротства в течение ближайшего года для предприятия мала. 2. Четырехфакторная модель оценки угрозы банкротства Y=l 9,892*V9+0,047* V25+0,7141 *V31+0,4860* V35 (2), Где: V9= Прибыль (убытки) до налогообложения/Материальные активы (стр.120,130,135,210) V25= Оборотные активы (стр.290)/Краткосрочные пассивы (Стр.690) V31= Выручка (нетто) от продажи товаров, продукции, работ, услуг/ Материальные активы (стр.120, 130, 210) V35 = Операционные активы (стр.300-130)/Операционные расходы (Себестоимость проданных товаров, коммерческие расходы, управленческие расходы) Если Y> 1,425, то 95%-ной вероятностью можно говорить о том, что в ближайший год банкротства не произойдет, и с 79%-ной - не произойдет в течение 5 лет. 3. Пятифакторная модель оценки угрозы банкротства Э.Альтмана. Существуют две разновидности модели Альтмана: Оригинальная модель - разработана им в 1968г. для предприятий, акции которых котировались на фондовом рынке США; Усовершенствованная модель - разработана в 1983г. для промышленных и непромышленных предприятий. Усовершенствованная модель имеет вид: для производственных предприятий Z= 0,717*Х1+ 0,847*Х2+ 3,107*Х3+0,420*Х4 +0,998*Х5 (3), для непроизводственных предприятий - Z= 6,56*Xj+ 3,26*Х2+ 6,72*Х3+1,05*Х4 (4), Где: Xi =Чистый оборотный капитал (стр.290-690)/Общие активы (стр.300) Х2=Резервный капитал (стр.430)+Нераспределенная прибыль (непокрытый убыток) (стр.470)/общие активы (стр.300) Х3=Прибыль (убыток) до налогообложения + Проценты к уплате/Общие активы (стр.300) Х4=Капитал и резервы (стр.490)/Общие обязательства (стр.590, 690) Х5=Выручка (нетто) от продажи/Общие активы (стр.300) Если Z < 1,23 - свидетельствует о высокой степени угрозы банкротства. Если 1,23 <Z <2,9 - зона неведения Если 2,9 < Z - низкая угроза банкротства 4. Метод credit-men, разработанный Ж.Депаляном (Франция). Финансовая ситуация на предприятии может охарактеризована с помощью пяти показателей:

Для каждого коэффициента определяют его нормативное значение с учетом специфики отрасли, сравнивают с показателем на предприятии и вычисляют значение функции N: N= 25* Ri +25*R2+10*R3+20*R4+20*R5 (5), Где Ri = Значение коэффициента изучаемого предприятия / Нормативное значение коэффициента Если R=400, то финансовая ситуация предприятия нормальная, если R>100, то ситуация хорошая, если R<100, то ситуация на предприятии вызывает беспокойство. 5. Показатель платежеспособности Конана и Гольдера: Z= -0,16*Xi-0,22*X2+ 0,87*Х3+0,1*Х4-0,1*Х5 (6), Где: Xi =(стр.240+стр.250+стр260)/Общие активы (стр.300) Х2=Постоянный капитал (стр.490+510)/ стр.300 Х3=Проценты к уплате / Выручка (нетто) от продаж Х4=Расходы на персонал / Добавлена стоимость (Стоимость продукции - Стоимость сырья, энергии, услуг сторонних организаций) Х5=Прибыль (убыток) от продаж / Привлеченный капитал (стр.700) Приложение 6 Состав и структура товарной продукции организации ЗАО "Старожиловский конный завод"

Приложение 7 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||