|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Курсовая работа: Анализ бюджетного дефицита, источников его финансирования и государственного долга как важнейших элементов финансовой системы государстваДолевые соотношения представлены в таблице 2.2. Таблица 2.2. Доли источников финансирования дефицита Федерального бюджета Российской Федерации в 2005-2008 гг. (миллиардов рублей)

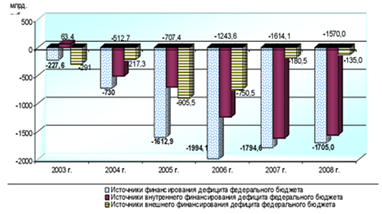

Из данной таблицы видно, что в 2007-2008 годы основная доля источников финансирования дефицита бюджета приходилась на внутреннее финансирование и лишь небольшая – на внешнее. Однако в 2005-2006 годах доли внутренних и внешних источников были приблизительно равны, причем в 2005 году внешнее финансирование в сумме было больше внутреннего. Большая доля внутренних источников финансирования дефицита принадлежит долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований, выраженные в ценных бумагах, указанных в валюте Российской Федерации. Значительную долю внешних источников финансирования дефицита в 2005-2006 годах составляли кредитные соглашения и договоры, заключенные от имени Российской Федерации, субъектов Российской Федерации, указанные в иностранной валюте. А в 2007-2008 годах доли кредитных соглашений и договоров сильно уменьшились, и основную часть внешних источников стали составлять долговые обязательства Российской Федерации, субъектов Российской Федерации, выраженные в ценных бумагах указанных в иностранной валюте. Это связано с тем, что в 2007 и 2008 годах внешние финансовые заимствования и кредиты (займы) правительств иностранных государств, банков и фирм программой внешних заимствований не предусматривались, что и привело к снижению доли кредитных соглашений и договоров с 34,17% в 2006 году до 4,75% в 2007 и затем до 2,02% в 2008. Доли акций и иные формы участия в капитале, находящихся в государственной и муниципальной собственности, а также государственных запасов драгоценных металлов и драгоценных камней в общей сумме источников финансирования незначительны. Динамика источников финансирования дефицита федерального бюджета в 2003–2008 годах представлена на следующей диаграмме.

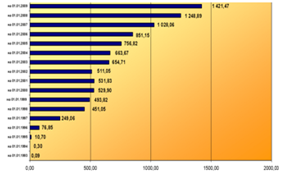

Рис. 2.1. Динамика источников финансирования дефицита федерального бюджета в 2003–2008 годах Данные этой диаграммы подтверждают, что в последние годы всё большая доля источников финансирования дефицита федерального бюджета приходится на источники внутреннего финансирования, а доля источников внешнего финансирования уменьшается. 2.2 Анализ внутреннего государственного долга Динамика объема государственного внутреннего долга с 1993 по 2009 года представлена в таблице 2.3. Таблица 2.3. Объем государственного внутреннего долга Российской Федерации

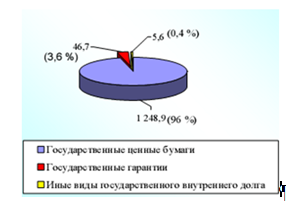

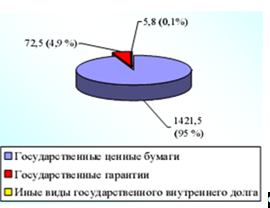

В соответствии с отчетом Счетной палаты общий объем государственного внутреннего долга Российской Федерации в рублях на 1 января 2008 года составлял 1301,15 млрд. рублей, или 4,3 % ВВП за 2007 год, а на 1 января 2009 года — 1499,82 млрд. рублей, или 3,5 % ВВП за 2008 год. Увеличение общей суммы государственного внутреннего долга Российской Федерации за 2008 год составило 198,67 млрд. рублей, или 15,27 %, соотношение объема государственного долга и объема ВВП сократилось за этот период на 0.8 процентного пункта. Увеличение общего объема государственного долга Российской Федерации в 2008 году произошло, в частности, за счет увеличения государственного внутреннего долга на 198,67 млрд. рублей, или на 15,27%. В течение 2008 года доля государственного внутреннего долга Российской Федерации в общем объеме государственного долга Российской Федерации выросла с 54,2 % до 55,7%. Объем и структура государственного внутреннего долга Российской Федерации представлены на рисунках 2.2. и 2.3.

Рис. 2.2. Объем и структура государственного внутреннего долга Российской Федерации на 1 января 2008 года (1 301,2 млрд. рублей)

Рис. 2.3. Объем и структура государственного внутреннего долга Российской Федерации на 1 января 2009 года (1 499,8млрд. рублей) Согласно отчету о состоянии государственного внутреннего и внешнего долга Российской Федерации государственный внутренний долг на 1 января 2008 года составил 1 301 151,9 млн. рублей (3,9 % ВВП за 2007 год); на 1 января 2009 года – 1 499 824,4 млн. рублей (3,6 % ВВП за 2008 год) и увеличился на 198 672,5 млн. рублей, или на 15,3%. Государственный внутренний долг на 1 января 2009 года не превышает установленный статьей 1 Федерального закона от 24 июля 2007 г. № 198-ФЗ предел государственного внутреннего долга (1 804 189,6 млн. рублей). Особое значение в формировании государственного внутреннего долга имеют государственные ценные бумаги (Рис. 2.4.)

Рис. 2.4. Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, млрд. рублей Доля государственного внутреннего долга, выраженного в государственных ценных бумагах, в объеме государственного внутреннего долга на 1 января 2009 года по сравнению с 1 января 2008 года снизилась на 1,2 процентного пункта и составила 94,8 %. 2.3 Анализ внешнего государственного долга В соответствии со статьей 6 Бюджетного кодекса Российской Федерации внешним долгом являются обязательства, возникающие в иностранной валюте. Динамика и структура государственного внешнего долга представлены в таблице 2.4. Таблица 2.4. Структура государственного внешнего долга Российской Федерации (на начало года; миллиардов долларов США)

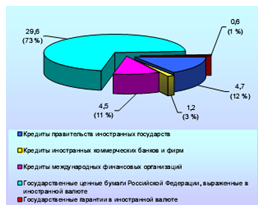

Статьей 1 Федерального закона от 24 июля 2007 г. № 198-ФЗ (с изменениями) установлен верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 41,9 млрд. долларов США (27,2 млрд. евро). Согласно отчету о состоянии государственного внешнего и внутреннего долга Российской Федерации на начало и конец отчетного финансового года, объем государственного внешнего долга Российской Федерации составил на 1 января 2009 года в долларовом эквиваленте 40,6 млрд. долларов США, что подтверждено результатами проверки и не превышает установленный верхний предел государственного долга. Объем и структура государственного внутреннего долга Российской Федерации представлены на рисунках 2.5. и 2.6.

Рис. 2.5. Объем и структура государственного внешнего долга Российской Федерации на 1 января 2008 года (44,9 млрд. долларов США)

Рис. 2.6. Объем и структура государственного внешнего долга Российской Федерации на 1 января 2009 года (40,6 млрд. долларов США) По данным Счетной палаты, государственный внешний долг в рублевом эквиваленте по состоянию на 1 января 2008 года составил 1 101 649,8 млн. рублей (44 880,7 млн. долларов США), или 3,3% ВВП за 2007 год, увеличился за 2008 год на 90 538,9 млн. рублей, или на 8,2 %, и составил на 1 января 2009 года 1 192 188,7 млн. рублей (40 577,7 млн. долларов США), или 2,9% ВВП за 2008 год. При этом в долларовом эквиваленте объем государственного внешнего долга сократился на 4 303,0 млн. долларов США, или на 9,6%. В результате снижения задолженности по большинству видов государственного внешнего долга изменилась его структура: доля рыночного долга (государственные ценные бумаги Российской Федерации, выраженные в иностранной валюте) сократилась с 74% до 73% при одновременном увеличении доли нерыночного долга (кредиты правительств иностранных государств, МФО, иностранных коммерческих банков и фирм, государственные гарантии в иностранной валюте) с 26% до 27%. 3. Пути преодоления дефицита федерального бюджета 3.1 Проблемы сбалансированности федерального бюджета Российской Федерации и методы уменьшения дефицита С конца 2007 года растущие мировые цены на нефть, сопутствовали повышению спроса на газ и другие энергоносители, её заменяющие, тем самым подстегнув увеличение стоимости последних, как и на мировом, так и на общероссийском рынке. К концу 2008 года стоимость баррели нефти установилась на отметке 130$. В целом, за 2008 год тарифы на электроэнергию возросли на 40%. Без того повысившиеся издержки на обрабатывающих предприятиях, увеличились за счет удорожания сырья, пользующегося в мире большим спросом. Данный процесс был вызван ориентацией нашего сырьевого и энергетического потенциала на экспорт. Из-за этого потребности в развитии и расширении производства в реальном секторе экономике не были удовлетворены в полной мере. То есть изменение мировой конъюнктуры (главным образом цен на сырье) послужило причиной быстрого перехода от профицитного федерального бюджета к дефицитному с 2009 года. В 2008 году профицит федерального бюджета по данным Минфина составлял 1 трлн. 697 млрд. руб., или 4% ВВП. А в 2009 году возник дефицит, который составил 2 трлн. 326,14 млрд. руб. или 6,4% ВВП. Федеральный бюджет в январе—апреле 2010 года исполнен с дефицитом в 3,4% ВВП, по сообщению Минфина. Медленно нарастающий отрицательный баланс госказны складывается на фоне фактического замораживания госрасходов и стагнации доходов — они не растут с середины 2009 года. Минфин подвел итоги исполнения федерального бюджета в первой трети года 2010 года. Доходы января—апреля составили 2,618 трлн руб., расходы — 3,063 трлн руб., дефицит бюджета — 445 млрд руб., или 3,4% ВВП (Рис. 3.1.). Пока это далеко от ожидаемых Минфином к концу года 6,8% ВВП. Отдельно по апрелю ситуация с дефицитом выглядит несколько похуже, чем в целом за четыре месяца. Апрельский дефицит составил 5,7% ВВП против 3,9% в марте.

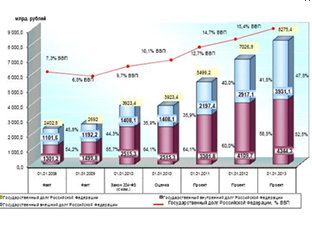

Рис. 3.1. Доходы и расходы федерального бюджета в 2009-2010 годах (млрд. руб.). Как видно из графика, доходы федерального бюджета, начиная со второй половины 2009 года, фактически не растут. Также следует отметить, что с 2009 года дефицит начал финансироваться из Резервного фонда Российской Федерации, а до этого он лишь формировался. Таким образом счета Резервного фонда стали источниками финансирования дефицита федерального бюджета. В апреле 2010 г. Минфин России продолжил реализацию распоряжения Правительства Российской Федерации от 19 января 2010 г. № 23-р о направлении средств Резервного фонда на финансирование дефицита федерального бюджета. Часть средств фонда в иностранной валюте на счетах в Банке России, а именно 5,38 млрд. долларов США, 3,99 млрд. евро и 0,78 млрд. фунтов стерлингов, была реализована за 350,00 млрд. рублей, а вырученные средства зачислены на счет по учету средств федерального бюджета. По состоянию на 1 мая 2010 г. совокупный объем Резервного фонда составил 1 188,70 млрд. рублей, что эквивалентно 40,59 млрд. долларов США. Остатки средств на отдельных счетах по учету средств Резервного фонда по состоянию на 1 мая 2010 г. составили: · 18,07 млрд. долларов США; · 12,42 млрд. евро; · 3,04 млрд. фунтов стерлингов. Среди экспертов есть мнение, что при сохранении современной экономической ситуации, в том числе дефицитного бюджета, Резервный фонд может полностью иссякнуть в 2011 году. Поэтому в обязательном порядке необходимо принять меры по уменьшению дефицита. Оздоровление государственного бюджета необходимо осуществлять по нескольким направлениям: увеличение его доходной базы; реструктуризация расходной части бюджета; упорядочение бюджетных процедур. Реструктуризация доходной части бюджета. Для добросовестных и не имеющих льгот налогоплательщиков уровень налогов чрезмерен. Однако показатели налоговых поступлений необходимо скорректировать на значительные суммы задолженности по налоговым платежам в бюджет, которые увеличивают налоговое бремя на предприятия. Еще одна корректировка может быть сделана на огромное число существующих налоговых льгот. Кроме того, следует учесть, что около трети всех зарегистрированных в России предприятий вообще не платят налоги. С учетом всех вышеперечисленных факторов планка изъятия ВВП в пользу государства поднимается до максимального значения, при котором начинается массовое уклонение от налогов. Таким образом, в ближайшей перспективе отсутствуют предпосылки сокращения бюджетного дефицита за счет увеличения налоговых поступлений. Поэтому основной прирост доходов бюджета можно получить за счет значительного сокращения количества налоговых льгот и повышения собираемости таможенных платежей и доходов от производства и продажи алкоголя. Основные направления реструктуризации бюджетных расходов. Реальность федерального бюджета определяется как собираемостью средств, так и обоснованностью планируемых затрат. В условиях предельной ограниченности ресурсов государства федеральный бюджет должен разрабатываться на основе четких приоритетов расходования его средств. Для общества важно знать не только то, на что и в каких размерах идут государственные деньги, но и то, в силу каких причин выбраны определенные направления и объемы расходов. При реструктуризации обязательств государства должен выполняться основной принцип: государство должно давать деньги в первую очередь под реформы. Те сферы, где идут реальные реформы, должны быть обеспечены финансовыми ресурсами в приоритетном порядке. В условиях ограниченности финансовых ресурсов важно выделить приоритеты расходования бюджетных средств: социальные расходы, доля которых возрастает в общем объеме бюджета; в структуре социальных расходов также следует выделить приоритеты: расходы на выплату заработной платы, пенсий; военные расходы, которые отражают приоритетное финансирование расходов на оборонные научно-исследовательские и опытно-конструкторские разработки. Важнейшей задачей государства является дальнейшая реализация программы экономии государственных расходов. Однако экономия бюджетных средств не должна осуществляться в ущерб малоимущим. Совершенствование бюджетных процедур. Необходимо пересмотреть политику заимствований для покрытия бюджетного дефицита. Во-первых, во главу угла должны быть поставлены не потребности бюджета, а ограничение негативного влияния на экономический рост бремени обслуживания внутреннего госдолга. Во-вторых, должны быть изменены некоторые принципы работы государства на финансовом рынке. Можно предложить также следующие меры: - осуществлять составление проекта бюджета на очередной финансовый год исходя из предельных лимитов финансирования, что упростит работу по подготовке бюджета, сделает его показатели реалистичными; - увязать составление бюджета со среднесрочным бюджетным планированием, что важно для определения финансовой политики государства на перспективу и выработки программы действий правительства по ее реализации. В современных условиях государство должно усилить свои функции по регулированию экономических и социальных процессов в обществе, выработать программу эффективных действий, противостоящих развитию бюджетного дефицита. Некоторые страны доказали, что в условиях, связанных с резким возрастанием дефицита бюджета, можно добиться сбалансирования его доходов и расходов, задействуя для этого весь механизм государственного регулирования. Поэтому бюджетный дефицит должен финансироваться за счет резервных фондов, созданных из профицитов прошлых лет, а при их недостаточности — привлеченных ресурсов. 3.2 Перспективы государственного долга и пути его уменьшения Анализ Счетной палаты показывает, что объем государственного долга в 2010 году составит 5 499,2 млрд. рублей, что на 1 575,8 млрд. рублей, или в 1,4 раза, больше показателя, утвержденного на 2009 год. Предусматривается некоторое снижение темпов роста объемов государственного долга (с 40,2 % в 2010 году до 17,8 % в 2012 году), а его объем в 2012 году по сравнению с 2009 годом увеличится в 2,1 раза. Динамика объема и структуры государственного долга в 2008 —2012 годах представлена на следующей диаграмме.

Рис. 3.2. Динамика объема и структуры государственного долга в 2008 — 2012 годах Структура государственного долга в 2010 - 2012 годах несколько изменится: доля внутреннего долга сократится с 64,1 % в начале 2010 года до 52,5% в конце 2012 года, соответственно доля государственного внешнего долга вырастет с 35,9 % до 47,5%. Существенно возрастает долговая нагрузка на федеральный бюджет: показатель отношения объема государственного долга к ВВП увеличится с 9,7 % в 2009 году до 15,4 % на конец 2012 года. В настоящее время Правительство Российской Федерации исходит в своей долговой деятельности из необходимости: - создания условий для повышения значения государственных заимствований в качестве основного источника рефинансирования государственного долга; - ограничения объема государственных заимствований объемом погашения государственного долга; - увеличения удельного веса внутреннего долга в структуре государственного долга; - снижения расходов на обслуживание государственного долга; - ограничения привлечения средств международных финансовых организаций финансированием проектов в области инфраструктуры, имеющих общегосударственное значение; Эти направления долговой политики успешно реализуются Правительством России, а также основными целями долговой стратегии считаются следующие: - сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета; - осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах; - изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга. Россия сейчас активно использует метод погашения внешней задолженности товарными поставками, но остальные приемы находятся в забвении. Перспективой могут стать обмен долговых обязательств на акции приватизированных предприятий, выкуп долгов правительства на рублевые средства с последующим направлением их на инвестиции. От проведения таких операций Россия получит не только облегчение долгового бремени, но и оживление работы по осуществлению программы приватизации и дополнительные инвестиции в реальный сектор экономики. Большое значение для повышения эффективности государственной долговой деятельности будут иметь единая долговая политика, единство планирования и учета всех операций по привлечению, обслуживанию и погашению внешних и внутренних государственных заимствований. Всё это позволит: - оптимизировать сроки обращения, погашения и доходности государственных ценных бумаг; - минимизировать неблагоприятные воздействия колебания курса иностранной валюты и процентных ставок на международных финансовых рынках на величину и стоимость государственных заимствований; - оптимизировать бюджетные расходы на обслуживание государственного долга; - своевременно и в полном объеме выполнять обязательства перед внутренними и внешними кредиторами. Оптимизация структуры государственного долга на основе создания эффективной системы управления позволит укрепить доверие кредиторов к Российскому государству как надежному заемщику, обеспечит полноценное и выгодное участие государства на внутреннем финансовом рынке и достойный выход в ближайшее время на рынок внешних заимствований, создаст более благоприятные условия для продолжения осуществления политики сокращения долговой нагрузка на экономику и бюджет государства. Эксперты выделяют следующие основные принципы долговой политики Российской Федерации в перспективе. Во-первых, безусловное обслуживание обязательств и поддержание высокого кредитного рейтинга. Для получения инвестиционного рейтинга при формировании долговой политики важно обеспечить поддержание высокого уровня доверия кредиторов, безусловное и своевременное выполнение долговых обязательств. Во-вторых, долговременная стратегия и эффективное использование. Необходимо усилить долговременную ориентацию долговой политики, покончить с ее подчиненностью решению текущих бюджетных проблем. Долговая стратегия должна характеризоваться комплексным подходом, учитывающим особенности общей экономической стратегии развития России, ее валютной, денежно-кредитной, финансовой, инвестиционной политики. Активная долговая стратегия должна состоять, по крайней мере, из трех составных частей: стратегии обслуживания имеющегося долга, стратегии привлечения новых финансовых ресурсов и стратегии использования заемных средств. При этом для реализации целей активной долговой стратегии необходимо повысить гибкость и оперативность в принятии решений по вопросам управления государственным долгом. В-третьих, связь с внешней политикой. Россия должна активнее, чем в прошлом, отстаивать свои интересы в сложившейся мировой системе управления кредитно-долговыми отношениями. В-четвертых, обеспечение прозрачности сделок по урегулированию задолженности. Имеющаяся система отчетности о государственном долге отличается высокой степенью закрытости, прежде всего для участников финансовых рынков – потенциальных инвесторов с точки зрения объема доступной для них информации о наиболее важных аспектах политики и операций по управлению долгом. Между тем, прозрачность режима принятия решений, четкость правил и процедур осуществления операций по управлению государственным долгом способствует укреплению доверия кредиторов и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга. И, наконец, следует отметить, что развитие рынка государственных заимствований в качественном направлении будет способствовать решению правительственных задач по удержанию рейтинга Росси как первоклассного заемщика, обеспечивающего безусловное, своевременное и полное выполнение всех обязательств по государственному долгу. Заключение В настоящее время частым явлением для государственного бюджета большинства стран стал бюджетный дефицит. С недавнего времени дефицитным стал и федеральный бюджет российской Федерации. Бюджетный дефицит может быть следствием неблагоприятной экономической конъюнктуры или результатом целенаправленно проводимой бюджетной политики. Существуют различные способы финансирования бюджетного дефицита. Если оно осуществляется за счет эмиссии денег, то это приводит к увеличению количества денег в обращении, росту цен и инфляции. Покрытие дефицита за счет займов в частном секторе приводит к сокращению частных инвестиций в результате выпуска государственных ценных бумаг. Бюджетный дефицит неразрывно связан с понятием государственного долга, который, в зависимости от источников займа, может быть внутренним и внешним. Значительная государственная задолженность негативно влияет на экономику: ведет к усилению поляризации общества, отрицательно сказывается на темпах экономического роста, расходы по обслуживанию госдолга усиливают бюджетный дефицит. Внешний государственный долг (задолженность другим странам, иностранным компаниям, банкам и международным экономическим организациям) погашается за счет выручки от экспорта, что также может отрицательно сказываться на темпах экономического развития. Позитивные сдвиги в структуре бюджета достигаются сокращением нерациональных государственных затрат, урегулированием межбюджетных отношений, а главное – в результате налоговой реформы. К важнейшим законодательно закрепленным мерам по управлению государственным долгом относятся установление предельных объемов государственного внутреннего и внешнего долга, границы внешних заимствований; источники внутреннего финансирования бюджетного дефицита, включая поступления от эмиссии государственных ценных бумаг; предельный размер внешних заимствований; расходы на обслуживание государственного внутреннего и внешнего долга; верхние пределы государственных внутренних и внешних гарантий. Современное экономическое состояние Российской Федерации характеризуется дефицитным бюджетом (начиная с 2009 года). Основная доля источников финансирования дефицита бюджета приходится на внутреннее финансирование. В результате сильно истощается Резервный фонд, который используется как один из основных источников финансирования дефицита федерального бюджета. Кроме того, постоянно увеличиваются суммы государственного долга, как внутреннего, так и внешнего. В перспективе ожидается дальнейшее увеличение задолженности. Исходя из всего этого, можно сделать вывод, что данные явления оказывают неблагоприятное воздействие на развитие страны в целом. Поэтому Правительству необходимо разрабатывать и реализовывать специальные программы, как для снижения дефицита бюджета, так и для уменьшения внутренней и внешней задолженности. Только принятие эффективных мер в этих направлениях будет содействовать социально-экономическому развитию России. Список литературы 1. Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998г., № 145-ФЗ. 2. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2008 год – Москва, 2009 3. Агапова Т. А., Серегина С. Ф., Макроэкономика: Учебник; М.: Дело и сервис, 2004 4. Александров И. М. Бюджетная система российской федерации; Москва, Дашков и К°, 2007 5. Годин А. М., Максимова Н. С., Подпорина И. В., Бюджетная система Российской Федерации; М.: Дашков и Ко, 2006 6. Куликов Н. И., Чайникова Л. Н., Бабенко Е. Ю., Современная бюджетная система России; Тамбов ТГТУ, 2007 7. Мысляева И. М., Государственные и муниципальные финансы; Москва, ИНФРА-М, 2007 8. http://ach.gov.ru 9. http://budgetrf.ru 10. http://gks.ru 11. http://minfin.ru 12. http://politika.su 13. http://statistika.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2