|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Контрольная работа: Финансовая балансировка предприятияКонтрольная работа: Финансовая балансировка предприятияАКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ ИНСТИТУТ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ Специальность: Государственное управление и экономика Специализация: Государственное регулирование национальной экономики КОНТРОЛЬНАЯ РАБОТА по НАЛОГАМ И НАЛОГООБЛОЖЕНИЮ МИНСК 2009 СОДЕРЖАНИЕ Введение 1. Постановка проблемы финансовой балансировки предприятия 2. Критерии балансировки 3. Инструменты балансировки 4. Диаграмма Du Pont Заключение Литература Введение Один из самых важных видов ресурсов, необходимых для успешной работы любой предприятия - финансы. От того, насколько эффективно построено управление финансовыми ресурсами, во многом зависит конкурентоспособность и рыночная эффективность любых коммерческих проектов и предприятий. Успешная деятельность предприятия в условиях рыночной экономики и конкурентной среды невозможна без применения современных инструментов управления финансово-хозяйственной деятельностью. [1] Каковы финансовые результаты деятельности предприятия? Получит ли предприятие к концу года прибыль и каковы будут ее размеры? Уложились ли подразделения в выделенные лимиты средств? Как минимизировать риск неплатежеспособности и сбалансировать график платежей? Своевременно получать обоснованные ответы на эти вопросы - значит, быть на шаг впереди конкурентов. финансовый балансировка бюджет косвенный 1. Постановка проблемы финансовой балансировки предприятия Управление современным предприятием невозможно без оперативного управления денежными потоками посредством составления платежного календаря - текущего финансового плана поступления и расходования денежных средств. Балансировка заключается в ежедневном пересчете платежного календаря на основании фактических данных о движении платежных средств и принятии управленческих решений, которые позволяют согласовать поступление и расход платежных средств. Такими решениями могут быть, например, замена или конвертация платежного средства, использование заемных средств, договоренность с контрагентом о переносе срока платежа и пр. При анализе состояния наличности часто необходимо экспериментировать, оценивая те или иные мероприятия по улучшению финансового состояния предприятия, находя оптимальное решение. Любое предприятие сталкивается с проблемой выбора: купить нужные ресурсы подешевле, но на условиях предоплаты, или с отсрочкой платежа, но по более высокой цен. Аналогичную дилемму решают финансисты и при планировании деятельности предприятия в целом: ориентировать бюджет предприятия на достижение максимальной рентабельности или стремиться к увеличению денежных потоков и ликвидности. Как показывает практика, можно сбалансировать различные финансовые показатели и составить бюджет, удовлетворяющий всем требованиям руководства и собственников предприятия. Принятие любого финансового решения так или иначе влияет на ликвидность и рентабельность. Рассмотрим критерии, на которые нужно ориентироваться при балансировке финансовых показателей, а также инструменты этой балансировки. 2. Критерии балансировки Идеальный финансовый план предприятия должен обладать следующими характеристиками: - бездефицитность бюджета движения денежных средств. Поступления покрывают все выплаты, в том числе инвестиционные, и погашение ранее взятых обязательств (кредиты и займы), а также обеспечивают резерв ликвидности (на покрытие незапланированных платежей и на случай непредвиденных задержек в поступлениях); - рентабельность собственного капитала удовлетворяет требованиям, установленным собственниками бизнеса; - остальные финансовые показатели соответствуют целям предприятия. Также необходимо принимать во внимание, что собственники могут пожертвовать прибылью и ликвидностью предприятия в течение определенного периода для занятия свободной ниши на рынке и вывода новых продуктов. Набор показателей, на которые должен быть ориентирован финансовый план, зависит от целей предприятия. Среди наиболее значимых критериев можно отметить рентабельность собственного капитала (ROE), рентабельность активов предприятия (ROA), сальдо чистого денежного потока, показатели эффективности и рентабельности инвестиций, уровень операционного и финансового левереджа. При формировании финансового плана предприятие не должно принимать решения в ущерб качеству продукции, удовлетворенности клиентов и персонала. К сожалению, на практике очень сложно составить бюджет, который бы соответствовал перечисленным выше требованиям. Как правило, первый вариант финансового плана удовлетворяет одним критериям и не соответствует другим. В таком случае ставится проблема балансировка бюджета. При этом ориентироваться нужно в первую очередь на целевые показатели, которые задают собственники предприятия, добиваясь приемлемых значений других показателей. Также нужно принимать во внимание утвержденную стратегию предприятия. [2] 3. Инструменты балансировки В качестве основных инструментов балансировки финансовых показателей используются бюджет движения денежных средств, составленный косвенным методом, и диаграмма Du Pont. Косвенный метод составления отчета о движении денежных средств хорошо известен любому финансисту. Однако для планирования и бюджетирования многие предприятия предпочитают использовать прямой метод. В то же время опыт ведущих немецких предприятий показывает, что бюджет движения денежных средств, составленный косвенным методом, может служить хорошим инструментом балансировки финансовых показателей. Такая форма позволяет связать прибыль и денежные потоки предприятия и оперативно оценить, как то, или иное управленческое решение повлияет на прибыль и динамику движения денежных средств (см. табл. 1). Таблица 1 Бюджет движения денежных средств (косвенный метод)

Балансировка осуществляется по следующему алгоритму: Составляется бюджет исходя из базовых условий (при наиболее реалистичном объеме продаж и стандартных условиях расчетов с покупателями) и рассчитываются прибыль и величина денежных потоков. Анализируются условия расчетов с контрагентами (с покупателями и поставщиками) и рассчитываются различные варианты условий поставки и погрузки (цена — скидка — предоплата), из которых выбирается наиболее эффективный. Утверждается сбалансированный бюджет. Утверждается новая кредитная политика предприятия, соответствующая утвержденному бюджету. Все договоры с контрагентами должны заключаться на основе этого документа. Условия расчетов с контрагентами (цены на сырье и продукцию, сроки оплаты) — это главным образом инструмент выстраивания долгосрочных отношений с покупателями и поставщиками, а не оптимизации бюджета. Кроме того, одним из основных принципов взаимоотношений предприятия со своими покупателями и поставщиками является стабильность этих отношений. Поэтому менять условия поставки и отгрузки с целью достижения желаемых показателей бюджета не всегда оправданно. [2] Пример. ООО «Дельта» разрабатывает бюджет на следующий год. Руководство предприятия установило, что чистая прибыль не должна быть меньше 15 тыс. у.е., а превышение денежных поступлений над выплатами — не меньше 6% от общей суммы поступлений (резерв ликвидности или остаток денежных средств на конец периода). На основании входящих остатков по счетам (баланс на начало года), планового объема продаж продукции (5700 шт. по 50 у.е. за 1 шт.) и нормативов, используемых на предприятии (см. табл. 2), сформирован первоначальный вариант бюджета движения денежных средств (см. табл. 4, столбец 3). Таблица 2

Как видно, данный вариант удовлетворяет заданному уровню прибыли, но не соответствует установленным требованиям по величине денежного потока. Предприятие имеет возможность изменить свою кредитную политику на следующих условиях: - при снижении отсрочки оплаты поставщикам на 10 дней предприятие получит скидку в размере 0,5% по сырью и прочим прямым расходам и, наоборот, при увеличении отсрочки на каждые 10 дней поставщики увеличивают цену на 0,5%; - снижение дебиторской задолженности на 10 дней при увеличении скидки до 1 у.е. с ед. продукции. Финансовая служба ООО «Дельта» решила оценить, как увеличение норматива кредиторской задолженности на 10 дней и одновременное снижение норматива дебиторской задолженности на 10 дней скажется на бюджетных показателях предприятия. Расчет дебиторской и кредиторской задолженностей выполнен с разбивкой по кварталам и приведен в табл. 3. В результате был составлен модифицированный бюджет движения денежных средств (см. табл. 4, столбец 4). Таблица 3

Таблица 4. Бюджет движения денежных средств (косвенный метод) (у.е)

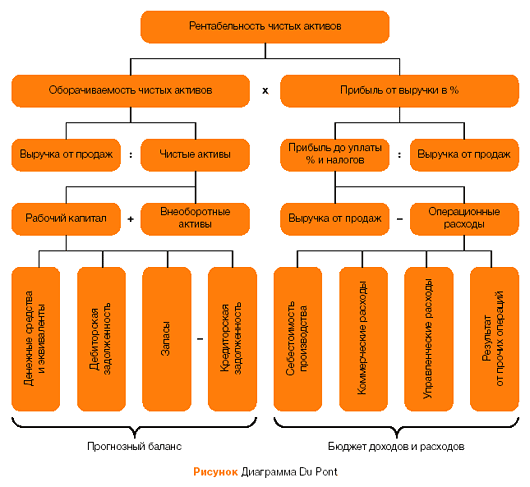

Показатели доходности, платежеспособности и структуры баланса являются основными критериями балансировки. В разрезе этих показателей формируются как общие цели предприятия, так и результаты работы каждого ЦФО. Показатели сбалансированного бюджета соответствуют поставленным целям. Предприятию следует принять предлагаемые изменения кредитной политики и утвердить новый вариант бюджета. 4. Диаграмма Du Pont Диаграмма Du Pont была разработана и применена на практике впервые в химической компании Du Pont de Nemours. С помощью этого инструмента можно балансировать показатели бюджета о прибылях и убытках и прогнозного баланса предприятия (см. рисунок).

Для расчета прибыли может быть использовано «дерево ROI», или модель Du Pont, и аналогичное по сути «дерево денежного потока». Затем меняются влияющие факторы в построенных моделях и производится анализ полученных результатов. Также важно проводить анализ чувствительности, который позволяет оценить степень влияния фактора на результат и точнее проводить балансировку. Балансировка по методу Du Pont аналогична подходу с использованием модифицированного бюджета движения денежных средств, но при этом обладает большей наглядностью. Если рентабельность активов, заложенная в первоначальный бюджет, собственников не устраивает, по диаграмме легко определить, уменьшение или увеличение каких бюджетных статей будет способствовать росту рентабельности. При создании модели финансовой балансировки нужно учитывать, что на практике, как правило, предприятие не может точно предвидеть, как изменятся ее финансовые показатели при изменении тех или иных параметров. Поэтому для получения более достоверных результатов рекомендуется построение модели с использованием вероятностных характеристик параметров. Чаще всего балансировка проводится за счет привлечения краткосрочных кредитных ресурсов, изменения сроков погашения кредиторской и дебиторской задолженностей. При возникновении определённых обстоятельств возможно также изменение условий работы с клиентами. Прежде что либо в процессе балансировки, необходимо тщательно проанализировать ситуацию на рынке и условия, предлагаемые конкурентами. В противном случае непродуманные действия в отношении клиентов могут привести к резкому сокращению доли предприятия на рынке. Основным финансовым инструментом для балансировки является бюджет движения денежных средств, составленного косвенным методом. Это позволяет отследить как достаточность денежных потоков, так и изменение рентабельности. При проведении балансировки следует также проводить анализ чувствительности. В дальнейшем это позволит точнее прогнозировать влияние каждого показателя на итоговый результат деятельности предприятия.[2] Заключение На сегодняшний день эффективность производства в Беларуси можно оценить как очень низкую (около 60% предприятий Республики имеют рентабельность до 10%, из них 14% - менее 5%). Даже если брать по рентабельности продукции, которая определяется отношением прибыли к себестоимости, то видно, что практически официально названный уровень инфляции выше, чем рентабельность продукции. По сути, у предприятия реальной прибыли, за которую можно купить реальный продукт — машины, сырье, оборудование и т. д., все меньше и меньше. В 2007 году рентабельность предприятий по промышленности в Беларуси в среднем была 11%, а инфляция — 11,2%. Эти показатели свидетельствуют низкую эффективность. Причинами кризисных ситуаций на многих белорусских предприятиях являются сбои в движении материальных и финансовых потоков, в частности: появление излишков запасов готовой продукции, вызванное снижением темпов реализации. Рост запасов омертвляет в себе дополнительные денежные средства, что вызывает сокращение денежного потока и снижает платежеспособность предприятия; увеличение сроков погашения дебиторской задолженности вследствие неплатежей клиентов, которое сокращает приток денежных средств и приводит к аналогичным последствиям; дефицит оборотных средств предприятия, вызванный вышеперечисленными проблемами, а также другими факторами (например, срывами поставок материальных ресурсов), вследствие которого предприятие вынуждено сокращать объемы операционной деятельности, невозможностью воспользоваться новейшими технологиями при производстве новой продукции (ввиду их дороговизны на фоне заниженного курса местной валюты), оттоком интеллектуальных кадров, способных реализовать применение новых конкурентоспособных проектов (издержки связанные с невнедрением CALS-технологий). Ввиду вышеперечисленного в качестве возможных вариантов выхода из сложившейся тяжёлой ситуации хотелось бы предложить несколько мер по целенаправленному повышению рентабельности предприятий (а она должна составлять не менее 30% для достижения положительного экономического эффекта от деятельности), повышению их конкурентоспособности, причём не только на местном рынке, но и в условиях международного товарообмена: - В первую очередь освоение CALS-технологий в производстве; - Внедрение международных стандартов серии ИСО; - Предоставление возможности предприятиям самостоятельно, не опираясь на доведённые планы и рекомендации, принимать стратегические решения, такие как: распределение чистой прибыли, инвестиции, направления их использования, и т.д. В условиях рыночной экономики, при наличии конкурентной борьбы производителей за рынок сбыта, хозяйственная самостоятельность предприятий является естественным и обязательным элементом их деятельности. Среди важнейших основополагающих принципов здесь важно отметить принципы самоокупаемости и рентабельности; - Проведение на предприятиях политики экономической заинтересованности и экономической ответственности. Экономическая заинтересованность предприятий характеризуется чистой прибылью, оставшейся в их распоряжении, величина которой зависит не только от самой массы прибыли, но и от системы налогообложения и тех отчислений и сборов, которые следует выплатить из чистой прибыли; - Реструктуризация предприятий посредством реинжиниринга бизнес-процессов (комплексное приведение условий функционирования предприятий в соответствие с изменяющимися условиями рынка и выработанной стратегией развития, совершенствование структуры управления и финансово-экономической политики) с переходом в конечном счёте на сетевую структуру управления и повышением инновационной восприимчивости предприятий. В общегосударственном масштабе хотелось бы отметить следующие условия развития экономики, имеющие непосредственное воздействие на благополучное развитие предприятий в её среде: - Правильно установленный по паритету покупательной способности валютный курс; - Полное отсутствие инфляции/; - Коэффициент монетизации должен равняться 1; - Ресурсная база банковской системы должна ровняться ВВП; - Объём выдаваемых кредитов реальному сектору должен равняться ВВП, из них 70% должны быть долгосрочными с банковским процентом от 0,15% до 2,5%; - Должна быть создана институциональная, правовая и налоговая сфера, которая бы не угнетающе воздействовала на производственные силы государства; - Государственная протекционистская политика должна быть направлена на то, чтобы более 50% производства товаров и услуг было с более чем 100% добавленной стоимостью. [3] Таким образом предлагаемые варианты являются инструментами решения проблемы повышения рентабельности предприятий, их прибыли и экономического благосостояния, что само по себе окажет положительное влияние на экономику всего государства в целом, являясь её неотъемлемой составной частью. Литература 1. Щербина А.В. Финансы организаций: Учебное пособие – М.: «Высшее образование», 2005. - 506 с. 2. Кобенко А. Как сбалансировать бюджет // Финансовый Директор. – 2004. – № 9. – с. 6 – 11. 3. Пелих С.А. Проблемы денежно-кредитных отношений. Сборник научных трудов. /С.А. Пелих; Академия управления при Президенте Республики Беларусь. – Мн.: Право и экономика, 2007. – 205с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||