|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Дипломная работа: Система формирования показателей рентабельности: анализ и оценка факторов их роста на предприятии (на примере ОАО "Дорстройматериалы")Это, прежде всего показатели рентабельности акций. Прибыль на 1 акцию вычисляется по формуле:

где ЧПА – чистая прибыль, предназначенная акционерам; КА – среднее число обращающихся за год акций. Отношение рыночной цены акции к доходу на нее выражается по формуле:

где РЦА – рыночная цена акции. Показатель выплаты дивидендов вычисляется с помощью формулы:

где ДВ – сумма дивидендов, выплачиваемая из чистой прибыли. Одним из существенных показателей является рентабельность инвестиций, которая рассчитывается по формуле:

где Дфв – доходы от долгосрочных и краткосрочных финансовых вложений; ФВ – сумма долгосрочных и краткосрочных финансовых вложений [18]. Таким образом, рентабельность – это относительный показатель интенсивности производства. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Существует целая система показателей рентабельности предприятия, которые позволяют дать оценку его финансовых результатов и, в конечном счете, эффективности. Рассчитаем показатели рентабельности предприятия на примере ОАО «Дорстройматериалы». 2. АНАЛИЗ И ОЦЕНКА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ ОАО «ДОРСТРОЙМАТЕРИАЛЫ» 2.1 Краткая организационно-экономическая характеристика предприятия ОАО «Дорстройматериалы» Предприятие «Дорстройматериалы» основано в 1995 году в Белгородской области, городе Губкине, поселке Заповедном. По форме собственности организация является открытым акционерным обществом. Предприятие малое, численность персонала – 22 человека. ОАО «Дорстройматериалы» занимается добычей и обогащением сурьмяно-ртутных руд и руд прочих цветных металлов. Выпускаемой продукцией предприятия являются: · материалы строительные нерудные · щебень и гравий из природного камня и песчано-гравийных материалов; · щебень. Выполним анализ финансового состояния предприятия ОАО «Дорстройматериалы» на 2007 и 2008 годы, который будет состоять из анализа ликвидности, платежеспособности и финансовой устойчивости. 1. Анализ ликвидности и платежеспособности. Для оценки ликвидности предприятия на основании бухгалтерского баланса (Приложения А,В) сгруппируем активы по степени ликвидности, пассивы по срокам погашения и представим данные в виде таблицы 1. Таблица 1 – Разделение активов и пассивов на группы

Из таблицы видно, что условия абсолютной ликвидности предприятия не выполняются, т.е. условие A1 > П1 – ложно, т.к 536 < 2876, 803 < 4330, 2946 < 7960, A2 > П2 - ложно для первых трех периодов, т.к. 6484 <13537, 13695 < 17083. Выполняется только одно условие 78103 >11252 (на конец 2008 г.), которое обусловлено резким повышением суммы дебиторской задолженности за 2008 г, а именно возросла краткосрочная дебиторская задолженность покупателей и заказчиков. Возможно, это вызвано началом кризиса и, соответственно, неимением средств у покупателей и заказчиков для того, чтобы расплатиться за предоставленную предприятием продукцию. Рассчитаем коэффициенты ликвидности для оценки платежеспособности: K1 – коэффициент абсолютной ликвидности, который рассчитывается по формуле:

где A1 – первая группа активов; П1 – первая группа пассивов. В норме K1 >=1, в данном случае K1 = 0,186 на начало 2007г; K1 = 0,185 на конец 2007г и на начало 2008г; K1 = 0,37 на конец 2008г, что не соответствует норме. Это означает, что за счет наиболее ликвидных активов может погасить лишь 18,6% и 18,5% срочных обязательств на начало и на конец 2007 года соответственно. На конец 2008 года организация способна погасить уже 37% срочных обязательств, что все еще не соответствует норме. Низкий уровень абсолютной ликвидности предприятия может быть объяснен тем, что предприятие старается избегать взятия кредитов. Также, нехватка денежных средств объясняется необоснованным вложением большой суммы в незавершенное строительство. Ситуация немного улучшается к концу 2008 года в связи с тем, предприятие пересмотрело свою политику и было принято решение взять долгосрочный кредит. Коэффициент K2 – коэффициент быстрой ликвидности, выражается по формуле:

где А2 – вторая группа активов; П2 – вторая группа пассивов. В норме K2 >=1,4. По данным рассматриваемого предприятия, K2 = 0,428 на начало 2007г; K2 = 0,677 на конец 2007г и на начало 2008; K2 = 4, 219 на конец 2008 года. Поучается, что за счет активов выстрой и средней скорости реализации предприятие может погасить лишь 42,8% и 67,7% обязательств на начало и на конец 2007 года соответственно. На конец 2008 года, организация уже может погасить в 6 раз больше обязательств, чем могла в конце предыдущего года. Повышение уровня срочной ликвидности объясняется успешно проведенной рекламной компанией по привлечению покупателей и заказчиков, в связи с чем, увеличилось количество запасов, в частности готовой продукции и товаров для перепродажи, и, следовательно, из-за увеличения объема продаж возросла сумма дебиторской задолженности. K3 – коэффициент общей ликвидности, находится по формуле:

где А3 – третья группа активов. В норме коэффициент K3 >=2. В данном случае, К3 = 1,05 на начало 2007г; К3 = 1,262 на конец 2007г и на начало 2008г; К3 = 4,469 на конец 2008г. Выходит, что активы, которые могут быть обращены в денежную форму в течение года, превышают сумму краткосрочных обязательств лишь на 5% и 26,2% на начало и конец 2007 года соответственно, что ниже нормы. Такой низкий уровень ликвидности вызван трудностями в сбыте продукции, а также проблемами в управлении дебиторской задолженностью. Но на конец 2008 года, сумма возросла в 4 раза, что в 2 раза превышает норму. Резкий скачок в уровне общей ликвидности обусловлен увеличением дебиторской задолженности, вызванной кризисными явлениями и невозможностью оплатить полученную продукцию. Таким образом, на начало и на конец 2007 года организация неплатежеспособна, хотя на конец 2008 года платежеспособность организации нормальная. Вызвано это тем, что в течение 2007 года организация выплатила краткосрочный займ, но в то же время кредиторская задолженность возросла почти 2,5 раза, что негативно сказалось на ее платежеспособности. В частности, предприятие стало брать авансы в суме в 3 раза превышающей, сумму авансов на начало года. Такая финансовая политика могла отрицательно повлиять на платежеспособность организации. Существенного изменения платежеспособности за 2007 год не произошло, а за год 2008 платежеспособность организации резко улучшилась до нормальных показателей. Вызвано такое улучшение положение тем, что сумма дебиторской задолженности возросла за год почти в 6 раз, и в частности дебиторская задолженность покупателей и заказчиков увеличилась в 25 раз по сравнению с началом 2008 года. Причиной такого резкого скачка может быть отсутствие у поставщиков и заказчиков средств для погашения задолженности, либо они просто недобросовестные. 2.2 Анализ финансовой устойчивости Рассчитаем некоторые показатели, с помощью которых можно оценить достаточность различных источников формирования запасов для приобретения запасов. Собственные оборотные средства рассчитываются по формуле:

где СОС – собственные оборотные средства; СК – собственный капитал; ВОА – внеоборотные активы. Собственные и долгосрочные источники формирования запасов находятся по формуле:

где ДКЗ – долгосрочные кредиты и займы. Общие источники формирования запасов представлены на формуле:

где ККЗ – краткосрочные кредиты и займы. Достаточность этих источников для приобретения запасов определяется по положительной разности с запасами вышеперечисленных показателей, т.е. нормой для следующих показателей является их положительное значение:

где З – запасы.

Используя формулы (25)-(30), рассчитаем показатели финансовой устойчивости. Представим результаты вычислений в виде таблицы 2. Таблица 2 – Показатели финансовой устойчивости предприятия

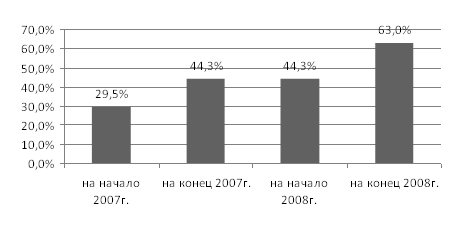

рентабельность финансовый устойчивость актив Таким образом, получается, что в 2007 году организация финансово неустойчива, и даже находится в кризисном положении, так как общих источников формирования запасов не достаточно для приобретения запасов. Отрицательно на финансовой устойчивости могло сказаться вложение больших средств в незавершенное строительство (22% от валюты баланса), т.к. это приводит к «замораживаю» части средств предприятия. Также на финансовой устойчивости негативно сказалось увеличение кредиторской задолженности (на конец года она составила 24% от валюты баланса). Такая же ситуация остается и на начало 2008 года, хотя на конец года организация уже является абсолютно финансово устойчивой, т.к. ей достаточно собственных оборотных активов для приобретения запасов. Такой резкий скачок обусловлен увеличением нераспределенной прибыли почти в 2,5 раза за 2008 год. Возможными причинами такого выравнивания финансового положения являются решение о невыдаче премий сотрудникам или уменьшение суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. Таким образом, на период 2007 года организация неплатежеспособна, но к концу 2008 года платежеспособность организации нормализуется. Объясняется это неправильным использованием оборотного капитала: отвлечением средств в дебиторскую задолженность, вложением в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Нормализация показателей к концу 2008 года обусловлена тем, что сумма дебиторской задолженности возросла за год почти в 6 раз. Причиной такого резкого скачка может быть отсутствие у поставщиков и заказчиков средств для погашения задолженности, либо они просто недобросовестные. Говоря о финансовой устойчивости предприятия, можно отметить, что в 2007 году организация находится в кризисном положении. Возможной причиной этого является неоправданное вложение большой суммы средств в незавершенное строительство (22% от валюты баланса). Также на финансовой устойчивости негативно сказалось увеличение кредиторской задолженности (на конец года она составила 24% от валюты баланса). Такая же ситуация остается и на начало 2008 года, хотя на конец года организация уже является абсолютно финансово устойчивой. Улучшение положения предприятия обусловлено увеличением нераспределенной прибыли почти в 2,5 раза за 2008 год. Возможными причинами такого выравнивания финансового положения являются решение о невыдаче премий сотрудникам или уменьшение суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. В общем, финансовое положение организации за 2 года улучшилось: если в 2007 году предприятие было неплатежеспособным и финансово неустойчивым, то на конец 2008 года платежеспособность достигла нормы, а финансовая устойчивость возросла до абсолютной нормы. 2.3 Анализ и оценка факторов роста показателей рентабельности Для отражения результатов деятельности предприятия используются показатели рентабельности, которые предполагают соотнесение прибыли с величиной затрат, активов, капитала, используемых для получения данной прибыли. Показателей рентабельности много, но мы рассчитаем только рентабельность реализованной продукции, рентабельность продаж, рентабельность активов и рентабельность собственного капитала, приведем факторный анализ рентабельности активов и рентабельности собственного капитала. В соответствии с формулой (3) рассчитаем рентабельность реализованной продукции. На начало 2007 года она составила 29,5%, на конец 2007 года и на начало 2008г – 44,3% и на конец 2008г – 63%. Рентабельность реализованной продукции представлена в виде диаграммы на рисунке 2.

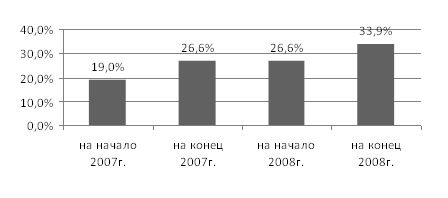

Рисунок 2 – Динамика рентабельности реализованной продукции Общий уровень показателя достаточный и возрастает с течением времени. Рост данного показателя рентабельности можно обусловить повышением прибыли от продаж, которые, в свою очередь, могли резко возрасти в связи с грамотно организованной рекламной компанией и, соответственно, привлечением большого числа покупателей и заказчиков. В течение 2007 года прибыль от продаж возросла почти в 2 раза, а за 2008 год выросла еще вдвое. Рентабельность продаж рассчитаем по формуле (9). В итоге получается, что на начало 2007 года рентабельность продаж составляет 19%, на конец 2007 года и на начало 2008 – 26,6% и на конец 2008 года рентабельность продаж выросла до 33,9%. Рост рентабельности продаж отражен в виде диаграммы на рисунке 3. В целом, уровень рентабельности продаж неплохой, прослеживается его постепенное увеличение. Рост данного показателя обусловлен ростом цен на продукцию, который вызван начавшимся кризисом.

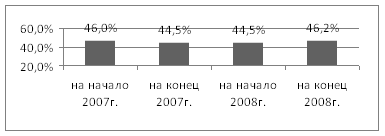

Рисунок 3 – Динамика рентабельности продаж Показатель рентабельности активов вычислим по формуле (10). Итак, на начало 2007 года рентабельность активов составляет 46%, на конец 2007 года и на начало 2008 года – 44,5% и на конец 2008 года рентабельность активов осталась 46,2%. Прослеживается стабильность данного показателя и достаточно высокий общий уровень. Динамику изменений показателя рентабельности активов можно проследить по диаграмме на рисунке 4. Приведем факторную модель анализа рентабельности активов, которую можно представить с помощью формулы Дюпона:

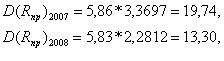

где В – выручка; КОА – коэффициент оборачиваемости активов. Данные для анализа рентабельности активов предприятия представим в виде таблицы 3. Влияние рентабельности продаж определяется по формулам:

где D(Rпр) – влияние рентабельности продаж на рентабельность активов. Таблица 3 – Исходные данные для факторного анализа рентабельности активов предприятия

Влияние коэффициента оборачиваемости активов вычисляется по формулам:

где D(OСВ) – влияние коэффициента оборачиваемости активов на рентабельность собственного капитала. Общая сумма влияния двух факторов составляет:

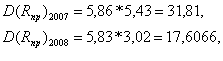

Таким образом, увеличение прибыли в 2007 году на рубль продаж способствовало повышению уровня рентабельности активов на 19,74%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 21,25%. Увеличение же прибыли в 2008 году на рубль продаж способствовало повышению уровня рентабельности активов на 13,30%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 11,61%. Стабильность данного показателя обусловлена тем, что при росте чистой прибыли, с такой же скоростью возрастают активы предприятия. В частности, при увеличении объема продаж увеличивается дебиторская задолженность от покупателей и заказчиков, которые не могут выплатить средства за предоставленные услуги в связи с возникшим кризисом.

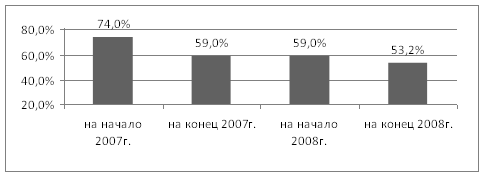

Рисунок 4 – Динамика рентабельности активов Проведем факторный анализ рентабельности собственного капитала. Рентабельность собственного капитала рассчитаем по формуле (14). На начало 2007 года рентабельность собственного капитала составила 74%, на конец 2007 года и на начало 2008 года – 59% и на конец 2008 года данный показатель упал до 53,2%. Динамику спада рентабельности собственного капитала можно увидеть по диаграмме на рисунке 5. Анализ рентабельности капитала можно провести по данным, приведенным в таблице 4. Таблица 4 – Анализ рентабельности собственного капитала предприятия

Данные таблицы 4 показывают, что рентабельность собственного капитала предприятия снизилась за 2007 год на 15,21%, а за 2008 год на 5,79%. Для определения влияния факторов на динамику рентабельности собственного капитала элементы формулы (14) умножим и разделим на показатель выручки от продажи и получим факторную зависимость, представленную в формуле:

где N – выручка от продаж; OСВ – оборачиваемость собственных вложений.

Рисунок 5 – Динамика рентабельности собственного капитала Получается, что рентабельность собственного капитала зависит от двух факторов: изменения рентабельности продаж и оборачиваемости собственных сложений. Исходные данные для расчета факторов, воздействующих на уровень рентабельности собственного капитала, представлены в таблице 5. Таблица 5 – Исходные данные для факторного анализа рентабельности собственного капитала предприятия

Из таблицы 5 видно, что из двух факторов (рентабельность продаж и оборачиваемости собственных сложений) на спад рентабельности собственного капитала повлияли оба эти показателя. Влияние рентабельности продаж определяется по формулам:

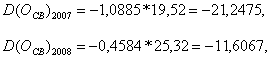

где D(Rпр) – влияние рентабельности продаж на рентабельность собственного капитала. Влияние оборачиваемости собственных сложений вычислим по формуле:

где D(OСВ) – влияние оборачиваемости собственных вложений на рентабельность собственного капитала. Общая сумма влияния двух факторов составляет:

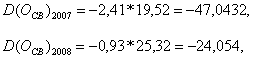

Таким образом, увеличение прибыли в 2007 году на рубль продаж способствовало повышению уровня рентабельности собственного капитала на 31,81%. Тогда как, снижение уровня оборачиваемости собственных вложений привело к понижению уровня рентабельности собственного капитала на 47,04%. |

|

(32)

(32) (33)

(33) . (34)

. (34)

(36)

(36) (37)

(37) . (38)

. (38)