|

Рефератыбизнес бытовое обслуживан жизнедеятельности |

Дипломная работа: Анализ и классификация финансовых активов предприятия ООО "Уралпромснаб"Дипломная работа: Анализ и классификация финансовых активов предприятия ООО "Уралпромснаб"Оглавление актив предприятие Введение Глава 1. Теоретические аспекты анализа и структуры источников формирования активов 1.1 Сущность, формы, принципы и классификация финансовых активов предприятия 1.2 Методика анализа источников формирования активов предприятия 1.3 Методы анализа финансовой устойчивости предприятия Глава 2. Анализ показателей формирования активов на ООО «Уралпромснаб» 2.1 Организационно-экономическая характеристика ООО «Уралпромснаб» 2.2 Анализ обеспеченности активов источниками финансирования предприятия 2.3 Анализ ликвидности и финансовой устойчивости ООО «Уралпромснаб» Глава 3. Совершенствование структуры источников формирования активов 3.1 Оценка эффективности структуры источников формирования активов ООО «Уралпромснаб» 3.2 Рекомендации по оптимизации структуры источников формирования активов Заключение Список использованной литературы Введение Актуальность анализа источников формирования активов состоит в том, что финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и, какой доход они ему приносят. Формирование финансовых активов представляет финансистам и экономистам обширное поле деятельности для принятия эффективных стратегических и оперативных, управленческих решений, направленных на размещение средств предприятия. В условиях рыночной экономики руководство предприятия должно четко представлять какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме. Насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности и финансовой устойчивости предприятия Объектом исследования выступает финансовая устойчивость ООО «Уралпромснаб». Предметом дипломной работы являются экономические процессы на ООО «Уралпромснаб». Целью работы является оптимизация структуры источников формирования активов предприятия с целью обеспечения финансовой устойчивости предприятия. Актуальность, объект, предмет и цель настоящего исследования обусловили следующие задачи: - теоретически обосновать структуру источников формирования активов; - проанализировать показатели формирования активов на ООО «Уралпромснаб»; - разработать и обосновать рекомендации по оптимизации структуры источников формирования активов с целью обеспечения финансовой устойчивости ООО «Уралпромснаб». В теоретической части рассматриваются структура активов и функции управления ими, характеризуются способы формирования активов предприятия. В практической части анализируется структура источников формирования оборотных и внеоборотных активов, выявляются факторы, влияющие на результативность деятельности предприятия, разрабатываются рекомендации по оптимизации структуры источников формирования активов. Теоретической основой дипломной работы являются труды российских и зарубежных авторов, периодические издания. Вопросам формирования и использования активов нашли отражение в работах Абрютиной М.С., Вартанова А. С., Нечащева Е.В., Балабонов И. Т. [1, 9, 10, 24] Проблемы анализа финансовой устойчивости на предприятии рассмотрены сквозь призму трудов Баканова М.И., Шеремета А.Д., Бланка И.А., Ковалева В.В., Савицкой Г.В. [3, 6, 17, 29, 35] Научная новизна настоящего исследования заключается в усовершенствовании методики анализа источников формирования активов новыми критериями. Практическая значимость состоит в предоставлении администрации ООО «Уралпромснаб» инструментария по формированию источников формирования активов. Информационной базой исследования являются нормативные и законодательные акты, финансовая отчетность ООО «Уралпромснаб». Глава 1. Теоретические аспекты анализа и структуры источников формирования активов 1.1 Сущность, формы, принципы и классификация финансовых активов предприятия В различных источниках экономической литературы существует множество трактовок финансовых активов предприятия. Р.М. Нуреев считает, что активы – это средства, обеспечивающие денежные поступления их владельцу в форме как прямых выплат (прибыль, дивиденды, рента и т. д.), так и скрытых выплат увеличение стоимости предприятия, недвижимости, акций и т. д.[26, с. 17]. А.И. Бланк утверждает, что активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с фактором времени, риска и ликвидности [6, с. 12]. Активы предприятия являются одной из важнейших категорий финансового менеджмента, теоретические аспекты которой комплексно не исследованы еще в работах экономистов с достаточной глубиной. Дальнейшее развитие систем и механизмов управления активами настоятельно требует углубления теоретических исследований этой важнейшей для финансового менеджмента категории, и в первую очередь, — всестороннего рассмотрения определяющих ее сущностных характеристик. Предваряя это рассмотрение, отметим, что данное исследование направлено на последующее практическое использование отдельных теоретических положений в системе менеджмента активов конкретных субъектов хозяйствования. Такое ограничение сознательно исключает из поля исследования теории активов все абстрактные понятия этой категории, характеризующие ее как форму общественно-экономических отношений, а также особенности их функционирования, выходящие за рамки предприятий. С учетом изложенной цели исследования сформулируем основные характеристики активов предприятия как объекта управления. Представляется, что наиболее комплексно отражаются сущностные стороны этой категории в работе И.А. Бланк [6, с. 12]. 1. Активы представляют собой экономические ресурсы предприятия в различных их видах, используемые в процессе осуществления хозяйственной деятельности. Они формируются для конкретных целей осуществления этой деятельности в соответствии с миссией и стратегией экономического развития предприятия и в форме совокупных имущественных ценностей характеризуют основу его экономического потенциала. 2. Активы являются имущественными ценностями предприятия, формируемыми за счет инвестируемого в них капитала. Вкладываемый в новый или развивающийся бизнес капитал материализуется в форме активов предприятия. Между категориями капитала и активов существует тесная связь: активы могут рассматриваться как объект инвестирования капитала, а капитал – как экономический ресурс, предназначенный для инвестирования в активы. 3. Активы представляют собой имущественные ценности предприятия, имеющие стоимость. Эта характеристика активов содержится в многочисленных их определениях, в первую очередь, в литературе по вопросам бухгалтерского учета. Концепция стоимости активов базируется прежде всего на их ценности для предприятия как экономического ресурса. 4. К активам относятся только те экономические ресурсы, которые полностью контролируются предприятием. Под таким контролем понимается право собственности на используемые экономические ресурсы или в отдельных, предусмотренных законодательством случаях, — право владения соответствующими их видами. Экономические ресурсы, используемые предприятием, но не контролируемые им, активами не являются. 5. Как экономический ресурс, используемый в хозяйственной деятельности, активы предприятия характеризуются определенной производительностью. Носителем этой важнейшей сущностной характеристики выступает как совокупный комплекс операционных активов, сформированных предприятием, так и отдельные их виды, представленные средствами труда. 6. Активы являются экономическим ресурсом, генерирующим доход. Способность приносить доход в процессе операционной или инвестиционной деятельности является одной из важнейших характеристик активов предприятия как объекта экономического управления. Этот доход активы генерируют прежде всего как экономические ресурсы, обладающие производительностью. 7. Хозяйственное использование активов неразрывно связано с фактором риска. Риск является важнейшей характеристикой всех форм использования активов в хозяйственной деятельности предприятия. Носителем этого фактора активы выступают в неразрывной связи с их характеристикой как экономических ресурсов, генерирующих доход. 8. Формируемые в составе активов имущественные ценности связаны с фактором ликвидности. Под ликвидностью активов понимается их способность быть быстро конверсированными в денежную форму по своей реальной рыночной стоимости. Эта характеристика активов обеспечивает возможность быстрой их реструктуризации при наступлении неблагоприятных экономических и других условий их использования в сформированных видах. Исследования последних десятилетий позволили сформировать теоретический базис осуществления такой оценки. Основные положения этого теоретического базиса состоят в следующем [6, c. 21]: 1. Стоимость активов определяется характером их использования в хозяйственной деятельности предприятия. В современной теории оценки стоимости активов с позиций этого критерия на предприятии выделяют операционную и инвестиционную стоимость используемых им активов. Операционная стоимость активов (т.е. стоимость активов, используемых в операционной деятельности предприятия) оценивается прежде всего исходя из их полезности для конкретного субъекта хозяйствования. Инвестиционная стоимость активов (т. е. стоимость активов, используемых в инвестиционной деятельности предприятия) оценивается прежде всего исходя из интересов инвестора, который собирается вложить в него свой капитал. 2. Стоимость операционных активов определяется стадией их оборота (жизненного цикла). Активы, используемые в операционном процессе предприятия, находятся в постоянном движении, в процессе которого меняется их стоимость. С позиций этого критерия выделяют первоначальную стоимость актива; его стоимость на конкретной стадии оборота и ликвидационную стоимость актива. - Первоначальная стоимость актива отражается по цене его поступления на предприятие, т.е. характеризует его стоимость на момент начала использования (оборота). - Стоимость актива на конкретной стадии оборота отражает ее уровень на каждый последующий момент оценки, пока актив находится в процессе хозяйственного использования. - Ликвидационная стоимость актива характеризует ее уровень по завершении жизненного цикла (или процесса функционального использования на данном предприятии) конкретного вида актива. 3. Особенности формирования и оценки стоимости активов определяется конкретным их видом. В теории оценки стоимости активов с этих позиций выделяют три основных их вида: капитальные амортизируемые активы; текущие материальные активы; финансовые активы. - Стоимость капитальных амортизируемых активов (к которым относятся операционные основные средства и нематериальные активы) формируется в процессе их использования под влиянием как внутренних, так и внешних факторов. - Стоимость текущих материальных активов (к которым относятся запасы сырья, материалов, полуфабрикатов и готовой продукции) изменяется под влиянием исключительно внешних факторов за период их хранения. - Стоимость финансовых активов (денежных активов, дебиторской задолженности и других аналогичных их видов) в номинальном выражении не изменяется и отражается при оценке по первоначальной их стоимости. 4. Стоимость актива существенно зависит от фактора времени. С позиций этого фактора различают стоимость актива в ценах приобретения и восстановительную его стоимость. - Стоимость актива в ценах приобретения в количественном выражении равнозначна первоначальной его стоимости. Она служит ретроспективной базисной точкой отсчета настоящей стоимости актива на момент его приобретения при последующих переоценках этой стоимости с учетом фактора времени. - Восстановительная стоимость актива характеризует результаты его переоценки с учетом фактора времени для получения сопоставимых показателей стоимости активов, приобретаемых в различное время. - Номинальная стоимость актива отражает его оценку в денежных единицах без учета изменения покупательной стоимости денег за период его использования, вызванного инфляцией. - Реальная стоимость актива отражает его оценку с учетом уровня покупательной стоимости денег за период его использования, связанного с инфляционными процессами в экономике страны. 5. Стоимость оцениваемого актива в значительной мере зависит от используемого подхода к проведению его оценки. В теории стоимости капитальных активов получили развитие две основные концепции, ее оценки - концепция стоимости замещения и концепция рыночной стоимости. 6. Стоимость активов в значительной степени определяется комплексностью объекта оценки. С позиций этого критерия разделяют стоимость индивидуальных активов и стоимость всей совокупности активов предприятия. 7. В процессе оценки ликвидационная стоимость актива может характеризоваться как положительной, так и отрицательной величинами. Размер может быть определен только в момент продажи актива или всего их комплекса. 9. Высокая роль процесса амортизации активов предприятия в формировании доходной части государственного бюджета и осуществлении государственной инвестиционной политики определяет жесткие формы регулирования этого процесса. В числе основных классификационных признаков предлагается выделить следующее: - Форма функционирования активов. - Характер участия активов в хозяйственном процессе с позиций особенностей их оборота. - Характер участия активов в различных видах деятельности предприятия. - Характер финансовых источников формирования активов. - Характер владения активами предприятием. - Степень агрегированных активов как объекта управления. - Степень ликвидности используемых активов. -Характер использования сформированных активов в текущей хозяйственной деятельности предприятия. -Характер нахождения активов по отношению к предприятию. Рассмотрим более подробно отдельные виды активов предприятия в соответствии с их классификацией по основным признакам. По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые. 1. Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму. К составу материальных активов предприятия относятся: - основные средства; - незавершенные капитальные вложения; - оборудование, предназначенное к монтажу; - производственные запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - объем незавершенного производства; - запасы готовой продукции, предназначенной к реализации; - прочие виды материальных активов. 2. Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль 3. Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся: - денежные активы в национальной валюте; - денежные активы в иностранной валюте; - дебиторская задолженность во всех ее формах; - краткосрочные финансовые вложения; - долгосрочные финансовые вложения. Финансовые активы предприятия подразделяются на два основных вида – оборотные и внеоборотные. Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых в течение одного операционного цикла. В составе оборотных (текущих) активов предприятия выделяют следующие их элементы: - производственные запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - объем незавершенного производства; - запасы готовой продукции, предназначенной к реализации; - дебиторскую задолженность; - денежные активы в национальной валюте; - денежные активы в иностранной валюте; - краткосрочные финансовые вложения; - расходы будущих периодов. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и минимальной стоимостью, установленной соответствующими правовыми нормами. В состав внеоборотных финансовых активов предприятия входят следующие их виды: - основные средства; - нематериальные активы; - о незавершенные капитальные вложения; - оборудование, предназначенное к монтажу; - долгосрочные финансовые вложения; - другие виды внеоборотных активов. По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные. Операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой (операционной) деятельности предприятия с целью получения операционной прибыли. В состав операционных активов предприятия включаются: - производственные основные средства; - нематериальные активы, обслуживающие операционный процесс; - оборотные активы (вся их совокупность за минусом краткосрочных финансовых вложений). Инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности. В состав инвестиционных активов предприятия включаются: - незавершенные капитальные вложения; - оборудование, предназначенное к монтажу; - долгосрочные финансовые вложения; в краткосрочные финансовые вложения. По характеру финансовых источников формирования активов выделяют следующие их виды: валовые и чистые. Валовые активы представляют совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности. Чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. По характеру владения активами предприятия они подразделяются на собственные, арендуемые и безвозмездно используемым. По степени ликвидности активы предприятия подразделяются на следующие виды: 1. Активы в абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа. В состав активов такого вида входят: - денежные активы в национальной валюте; - денежные активы в иностранной валюте. 2. Высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. К высоколиквидным активам предприятия относятся: - краткосрочные финансовые вложения; - краткосрочная дебиторская задолженность. Среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. К среднеликвидным активам предприятия обычно относят: - все формы дебиторской задолженности, кроме краткосрочной и безнадежной; - запасы готовой продукции, предназначенной к реализации. Низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше). В современной практике управления активами к этой их группе относят: - запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - активы в форме незавершенного производства; - основные средства; - в незавершенные капитальные вложения; - оборудование, предназначенное к монтажу. Неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут. Проведенный обзор наиболее существенных характеристик активов предприятия показывает насколько многогранно с теоретических и прикладных позиций является эта экономическая категория. При этом все рассмотренные характеристики, отражающие особенности функционирования финансовых активов предприятия с различных сторон и они тесно взаимосвязаны.

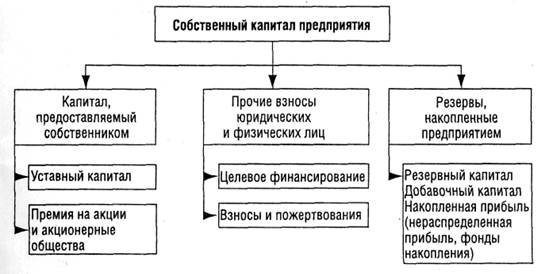

Рисунок 1 Структура собственного капитала предприятия С учетом избранной схемы финансирования активов формируется система источников привлечения капитала на предприятии. Эффект финансового рычага (финансового левериджа) характеризует результативность использования организацией заемных средств. Финансовый рычаг является объективным фактором, который возникает с появлением в пассиве предприятия заемных средств в объеме используемого организацией капитала, что позволяет ей получить дополнительную прибыль на собственный капитал. Введем понятия экономической прибыли и экономической рентабельности организации (фирмы). Экономическая прибыль (Пэ) – это прибыль до уплаты процентов за использование заемных и привлеченных средств (включая проценты по корпоративным облигациям и привилегированным акциям) и налогов. Экономическая рентабельность (Рэ) определяется отношением экономической прибыли к активам (А) организации: Рэ =Пэ / А (1) В общем случае при одинаковой экономической рентабельности прибыльность собственного капитала существенно зависит от структуры финансовых источников. Если у организации нет платных долгов и по ним не выплачиваются проценты, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли (при условии, что размер налога прямо пропорционален размеру прибыли). В случае, если организация при том же общем объеме капитала (активов) финансируется за счет не только собственных, но и заемных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат. Соответственно уменьшается величина налога на прибыль и рентабельность собственного капитала может возрастать. В результате использование заемных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. В этом случае говорят об эффекте финансового рычага (левериджа). Эффект финансового левериджа (Эф) – это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала, или увеличивать рентабельность собственного капитала благодаря использованию заемных средств. Он рассчитывается следующим образом: Эфр = (1 – Н)(Рэ – i)* где Н – ставка налога на прибыль, в десятичном выражении; Рэ - коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %. i – процент за пользованием кредита. ЗК – сумма привлеченного заемного капитала. СК - сумма имеющегося собственного капитала. Таким образом, формирование отрицательного значения дифференциала финансового левериджа по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект. Соотношение заемного и собственного капитала является тем рычагом, который изменяет (усиливает, мультиплицирует) положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала. При положительном значении последнего любое увеличение финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении прирост финансового рычага будет приводить к еще большему темпу снижения рентабельности собственного капитала. Таким образом, при неизменном дифференциале финансовый леверидж является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном уровне финансового левериджа положительная или отрицательная динамика его дифференциала генерирует или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери. Зависимость рентабельности собственного капитала от доли заемных средств в капитале организации представлена на рисунке 2.

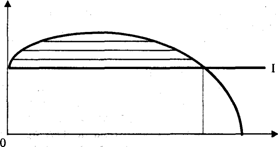

Рисунок 2 – Зависимость рентабельности собственного капитала от структуры капитала компании Горизонтальная линия (линия I) на рисунке 2 характеризует рентабельность собственного капитала, которая может быть достигнута без привлечения платных заемных средств. Каждая точка кривой показывает величину рентабельности собственного капитала при различной структуре капитала фирмы, различном соотношении заемных и собственных средств и имеет восходящий характер, располагаясь выше линии I до тех пор, пока одновременно с повышением доли заемных средств («плеча рычага») растет «дифференциал». Этот рост продолжается до определенного предела, после которого кривая приобретает нисходящий характер. Это связано с тем, что с увеличением доли заемных средств возрастает их платность и, следовательно, уменьшается величина «дифференциала». Точка пересечения кривой с линией I (что соответствует «дифференциалу», равному нулю) означает, что дальнейшее увеличение «плеча рычага» (и соответственно финансового риска) нецелесообразно, поскольку все большая часть прибыли направляется на уплату процентов по заемным средствам и рентабельность собственного капитала становится меньше, чем при без долговом финансировании. Разумная финансовая политика должна быть основана на понимании того, что заемные средства – это не только ускорители развития, но и усилители финансового риска. Привлекая заемные средства, организация может быстрее и масштабнее выполнить свои задачи. В то же время доля заемных средств может увеличиваться лишь до определенных пределов, поскольку с ее ростом в структуре капитала растет финансовый риск компании, что отражается, в том числе, и на величине платы за их использование. Так, при увеличении доли заемных средств в структуре капитала компании выше безопасной нормы (40 – 50%) банк может повысить процент за кредит из-за повышения риска не возврата ссуды. В целом использование финансового рычага является одной из, главных составляющих формирования эффективной финансовой политики фирмы для решения как текущих, так и стратегических задач. Политика заимствования должна быть направлена на определение наилучшего соотношения между риском и ожидаемым доходом. В рассматриваемом выше примере эффект финансового рычага оценивался при одинаковом уровне экономической рентабельности. В то же время уровень экономической рентабельности должен, обязательно учитываться при выборе способов финансирования. Общее правило здесь таково: чем выше экономическая рентабельность, тем более предпочтительнее становится долговое финансирование (при положительном «дифференциале» и прочих равных условиях). Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять устойчивым ростом капитала, его стоимостью и структурой. В ходе рассмотрения сущности, форм, принципов и классификации источников формирования активов мы определили, что в различных источниках экономической литературы существует множество трактовок финансовых активов предприятия. Активы предприятия являются одной из важнейших категорий финансового менеджмента, теоретические аспекты которой комплексно не исследованы еще в работах экономистов с достаточной глубиной. По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые. По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные. Источники формирования активов делятся на собственные и заемные. В свою очередь заемные источники делятся на краткосрочные и долгосрочные. Таким образом, мы определили что такое источники формирования активов, их виды и классификацию нам необходимо определить методику проведения анализа источников формирования активов, которая и отражена в следующем пункте. 1.2 Методика анализа источников формирования активов предприятия На настоящее время разработано множество различных методик оценки формирования активов как отечественными, так и зарубежными авторами. При оценке формирования активов мы остановимся на методике Ковалева И. А. и И. А. Бланка. По мнению этих авторов сформированные на первоначальном этапе активы предприятия требуют постоянного развития. Финансовую основу этого развития составляет формирование предприятием собственных финансовых ресурсов, привлекаемых как из внешних, так и внутренних источников. В системе внутренних источников формирования собственных ресурсов, направляемых на финансирование развития активов, главная роль принадлежит операционной прибыли. Для оценки ликвидности баланса по Ковалеву И. А. средства предприятия (актив баланса) и источники имущества предприятия (пассив баланса) подразделяются на четыре группы. Причем, при группировки статей актива баланса средства распределяются по степени убывания ликвидности таблица 1. Таблица 1 Ликвидность баланса

Различают следующие виды ликвидности баланса: абсолютную ликвидность, текущую ликвидность, перспективную ликвидность и общую или комплексную ликвидность. Условия абсолютной ликвидности записываются в виде совокупности неравенств: А1 Условие текущей ликвидности имеет вид (А1+А2) Условие перспективной ликвидности выглядит следующим образом: А3 Теперь рассмотрим в табл. 2 ряд основных коэффициентов, характеризующих ликвидность. Таблица 2 Коэффициенты ликвидности

|

||||||||||||||||||||||||||||||||||

| © 2010 Реферат Live |